Descargá el Reporte Trimestral haciendo click aquí.

- Central Puerto

- Cresud

- Edenor

- IRSA

- Loma Negra

- Pampa Energía

- Telecom Argentina

- Transportadora de Gas del Sur

- Vista Energy

- YPF

- Metodología

Highlights y sensibilidad de la calificación

- Ratios de cobertura: la caída marginal en la calificación de Central Puerto (CEPU) se explica principalmente por un deterioro del ratio “Resultado Operativo / Deuda Total”. Esto se encuentra relacionado a la emisión de la ON a 2029, que incrementó la deuda total en 89 mln USD. Sin embargo, la deuda neta se mantuvo estable y los demás ratios de cobertura son muy positivos. El ratio de apalancamiento “Deuda Financiera Neta / EBITDA” continua estable en torno a 0,3x, y destaca como uno de los más bajos entre las empresas analizadas en este reporte.

- Bajo nivel de deuda: a pesar del incremento de la deuda bruta mencionado anteriormente, el nivel de deuda financiera de CEPU se mantiene en niveles muy bajos. En términos de ratios de solvencia, la deuda total representa el 16,9% del total de los activos, y la deuda financiera neta es sólo el 9,2% del Patrimonio Neto.

- Liquidez financiera: el ratio de “Efectivo / Deuda de Corto plazo” de CEPU mejoró en comparación con el trimestre anterior, pasando de 1,06x a 1,43x. Se mantiene en niveles destacados, con una posición de caja que alcanza para cubrir la totalidad de los vencimientos de corto plazo.

Las variables que podrían alterar la calificación son:

- Reforma del Sistema Eléctrico Mayorista: si bien aún restan conocerse detalles sobre la reforma, los avances en esta materia parecerían ser positivos y favorecerían una mayor rentabilidad para CEPU y las demás empresas de generación, lo que ayudaría a mejorar aún más la calificación.

- Proyectos de inversión: En épocas de gobiernos considerados más pro-mercado, normalmente CEPU ha relajado sus políticas de financiamiento pasando a asumir más riesgos. Con Milei no parece ser la excepción y la vemos involucrándose en proyectos del sector minero.

Highlights y sensibilidad de la calificación

- Liquidez financiera: La mejora en la calificación de Cresud (CRES) respecto al trimestre anterior se debe principalmente al incremento en la posición de caja. Esto se refleja en un ratio de “Efectivo / Deuda de Corto Plazo” que pasó de 0,89x a 1,24x, como consecuencia de un buen resultado trimestral con Free Cash Flow positivo.

- Resultado operativo: La empresa continúa mostrando un resultado operativo relativamente estable, que analizado por separado parecería ser algo bajo en relación a su deuda total (lo que se refleja en un ratio “Resultado Operativo / Deuda Total” de 0,19x). Si tenemos en cuenta D&A, los ratios de cobertura mejoran, aunque siguen siendo algo débiles. El ratio “EBITDA / Intereses” es de 2,94x, donde lo negativo es que es el menor de todas las empresas analizadas en este reporte.

- Apalancamiento: El nivel de endeudamiento de CRES continúa siendo bajo en relación a sus activos (“Deuda Total / Activos” se encuentra en 25,9%), y si bien representa una porción importante de su PN (“Deuda Financiera Neta / PN” se encuentra en 82,4%) ha ido disminuyendo consistente y aceleradamente dado que a fines de 2021 rondaba el 210%. Por otra parte, el ratio de apalancamiento neto (“Deuda Financiera Neta / EBITDA”) es de 2,83x, y si bien descendió en comparación al trimestre anterior, continúa algo elevado.

Las variables que podrían alterar la calificación son:

- Evolución del agro: El futuro de CRES está relacionada a cómo pueda desarrollarse el agro bajo la gestión Milei. La baja de retenciones permanente anunciada en agosto favorece el futuro del negocio, y es una señal positiva para el sector.

Highlights y sensibilidad de la calificación

- Ratios de cobertura: El upgrade en la calificación de Edenor (EDN) con respecto al trimestre anterior se explica por una mejora en todos los ratios de cobertura. El resultado trimestral del 3Q25 fue sólido, mostrando una mejora en los márgenes y los resultados en comparación al año anterior. Además, el Free Cash Flow fue positivo y le permitió reducir el apalancamiento: el ratio “Deuda Financiera Neta / EBITDA” bajó a 1x desde 1,1x.

- Ratios de solvencia: Si bien los ratios de solvencia se incrementaron marginalmente respecto al trimestre anterior, los niveles continúan siendo saludables. El ratio “Deuda Total / Activos” se encuentra en 16,7%, mientras que el ratio “Deuda Financiera Neta / PN” se redujo en comparación a 2024, pasando de 28,3% a 18%.

- Regularización de las obligaciones con CAM-MESA: EDN regularizó su situación de deuda pendiente de pago con CAMMESA, pasando a un plan de pago a 75 cuotas a tasa fija (previamente se actualizaban por el precio de MWh doméstico). Esto da mayor previsibilidad sobre los vencimientos futuros y genera una reducción de las deudas comerciales.

Las variables que podrían alterar la calificación son:

- Tarifas y tipo de cambio: considerando la aprobación de la RQT, la actualización de tarifas de EDN pasará a ser una función de la inflación mensual (un promedio ponderado entre la inflación mayorista y la minorista). Si bien la deuda de la empresa es relativamente baja, el descalce de monedas (EDN tiene sus ingresos en pesos) podría ser un riesgo ante un eventuales shocks cambiarios.

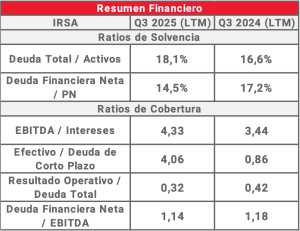

Highlights y sensibilidad de la calificación

- Resultado operativo: el resultado del primer trimestre del año fiscal 2026 para IRSA mostró un buen desempeño en líneas generales, aunque continúa mostrando una evolución dispar entre segmentos. El negocio de Centros Comerciales se mantuvo estable a pesar de que fue un mal trimestre para la economía real, mientras que el segmento Hoteles continua sin mostrar recuperación. El resultado operativo creció 4% respecto al año anterior y sus ratios de cobertura continúan sólidos: “EBITDA / Intereses” alcanzó 4,3x.

- Liquidez financiera: la mejora interanual de la calificación se explica casi totalmente por la evolución positiva del ratio “Efectivo / Deuda de corto plazo”, que se ubica en 4,06x. La combinación de generación de flujos de caja positivos y gestión activa de pasivos le ha permitido despejar el horizonte y mostrar una sólida posición de liquidez de corto plazo.

- Solvencia: Los niveles de deuda en relación a activos y PN son saludables: “Deuda Total / Activos” se ubica en 18,1% (con un leve aumento interanual), mientras que “Deuda Financiera Neta / PN” se redujo a 14,5%.

Las variables que podrían alterar la calificación son:

- Desarrollo de futuros proyectos: El crecimiento de IRSA se basará principalmente en desarrollo de “Ramblas del Plata”. Demandará un CAPEX significativo (1,8 B USD en total) aunque no será ejecutado en su totalidad por la empresa.

- Evolución de los negocios vinculados a la economía real: como ya mencionamos, el desempeño de los diferentes negocios de IRSA ha sido dispar en el ultimo año, y se encuentra muy relacionado al devenir de la economía real.

Highlights y sensibilidad de la calificación

- Ratios de cobertura: a pesar del débil 3Q25, Loma Negra (LOMA) ha logrado mantener ratios de cobertura aceptables, que le han permitido mejorar marginalmente su calificación. La Deuda Financiera Neta se incrementó, pero el ratio de apalancamiento continúa en niveles saludables (1,4x). Además, a pesar de la caída del EBITDA, los gastos en intereses se han reducido y le permitieron mantener un ratio de “EBITDA / Intereses” razonable en torno a 4,7x.

- Buen nivel de solvencia: el nivel de endeuda-miento de LOMA continúa en niveles bajos. Creció en comparación al trimestre anterior, aunque vale la pena recordar que en el 3Q25 LOMA emitió la ON con vencimiento en 2027, que se integró parcialmente con las otras dos ONs que posee vigentes. El ratio “Deuda total / Activos” se ubica en 21,7%, mientras que el ratio “Deuda Financiera Neta / PN” subió a 29% desde 27,7% (t/t).

- Liquidez financiera: el ratio de “Efectivo / Deuda de corto plazo” mejoró considerablemente respecto del trimestre anterior, y se encuentra en 0,47x. Vale aclarar que gran parte de la deuda de corto plazo se compone por descubiertos bancarios.

Las variables que podrían alterar la calificación son:

- Evolución del sector de la construcción: Fue el sector que más sufrió en 2024. Si bien las cantidades vendidas han recuperado en 2025, se ha observado un deterioro en los precios de venta y los márgenes operativos de LOMA.

- Situación de la Controlante: Han habido avances acerca del proceso de recuperación judicial de la controlante InterCement Participaçoes S.A. (IP), aunque aún no hubo definiciones precisas. Si bien LOMA se encuentra exenta de la renegociación de deuda de su controlante ni está incluida en el plan de Recuperación Extrajudicial de la misma, el riesgo pasa por la frecuencia y la magnitud de dividendos que IP decida distribuir. No obstante, desde el management manifestaron que, en principio, la prioridad sería desapalancar el balance.

![]()

Highlights y sensibilidad de la calificación

- Bajo apalancamiento financiero: Pampa Energía (PAMP) mantiene niveles de apalancamiento bajos, a pesar de sostener altos niveles de CapEx. El ratio “Deuda Neta / EBITDA” se mantiene de-bajo de 1x, aunque se espera que se incremente en los próximos meses. Desde el management informaron que esperan que el apalancamiento haga pico a mediados del año próximo, con un ratio en torno a 1,3x, que luego comenzaría a descender producto del EBITDA incremental que genere el ramp up de Rincón de Aranda.

- Cobertura de intereses: en línea con lo mencionado anteriormente, la cobertura de intereses de PAMP continúa en niveles saludables. El ratio “EBITDA / Intereses” se ubica en 6,05x, alineado con el promedio de los últimos 5 años, y mostrando una mejora en la comparación interanual. Además, el ratio “Resultado Operativo / Deuda Total” se ubica relativamente cerca de su promedio histórico (0,3x) que lo colocaría en niveles de calificación A.

- Sólida posición de caja: PAMP mantiene un ratio “Efectivo / Deuda de Corto Plazo” de 3,12x, que si bien cae en la comparación con respecto a períodos anteriores, es más que aceptable. Dos cuestiones a destacar al respecto: (1) luego del cierre del trimestre, PAMP recibió la devolución de 84 mln USD producto de la liberación de garantías por la no extensión de la concesión de OCP. Esta devolución generaría una mejora del ratio a 3,42x; (2) semanas atrás PAMP emitió un bono a 12 años, récord durante la gestión Milei para el mercado corporativo local, a una tasa de 8,125%..

Las variables que podrían alterar la calificación son:

- Precios internacionales y Tarifas: Por estar diversificada en sus unidades de negocio (O&G y Generación explican ~80% de los ingresos), su capacidad de pago debiera mantenerse relativamente estable. Además, favorece a PAMP su política de cobertura con respecto a los precios del petróleo, que le otorga previsibilidad a sus ingresos ante necesidades de inversión crecientes.

![]()

Highlights y sensibilidad de la calificación

- Nivel de apalancamiento: La mejora en la calificación de Telecom Argentina (TECO2) respecto al trimestre anterior se deriva de la evolución favorable de las métricas operativas de la compañía. Principalmente, el incremento del EBITDA, gracias a que ya incorpora 3 trimestres de la adquisición de Telefónica, le ha permitido reducir el ratio de apalancamiento neto (“Deuda Financiera Neta / EBITDA”) de 2,85x a 1,99x. Además, ha logrado mejorar consistentemente sus márgenes desde que se concretó la operación, por lo que este ratio podría continuar evolucionando positivamente.

- Cobertura de intereses: Al igual que el apalancamiento, la cobertura de intereses también se ve favorecida por un trimestre más de operación conjunta con Telefónica. El ratio “EBITDA / Intereses” pasó de 2,6x a 3,14x, y aunque si bien cae en la comparación interanual, la evolución que ha mostrado en los últimos trimestres es favorable.

- Acceso al mercado: TECO2 es uno de los emisores más activos a nivel local, lo que muestra una buena capacidad de acceso a los mercados para rollear vencimientos. Esto es positivo para mitigar el riesgo asociado a la relativa baja liquidez de corto plazo (ratio “Efectivo / Deuda de corto plazo” de 0,44x).

Las variables que podrían alterar la calificación son:

- Regulación: la compra de TEAR aún se encuentra sujeta a las aprobaciones correspondientes (ENACOM y Defensa de la Competencia), por lo que podría verse afectada por alguna medida que incentive mayor competencia en el sector.

- Descalce de monedas: la deuda de TECO2 está principalmente denominada en dólares mientras que sus ingresos están en AR$. La debilidad del consumidor y la competencia han implicado que desde 2024 la empresa haya tenido dificultad para recomponer sus precios.

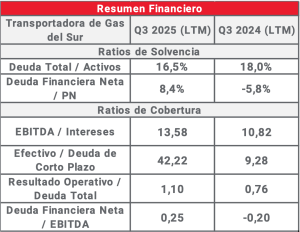

Highlights y sensibilidad de la calificación

- Deuda Financiera Neta: Transportadora de Gas del Sur (TGS) continúa destacando como la mejor calificada entre las empresas analizadas en este reporte, y una de las razones principales es su bajo nivel de endeudamiento. Al 3Q25, el ratio “Deuda Financiera Neta / EBITDA” era de 0,25x, y si bien subió con respecto al año anterior, muestra una mejora en la comparación QoQ (0,39x al 2Q25). Vale la pena aclarar que días atrás TGS emitió una ON internacional a 10 años por 500 mln USD, para financiar la expansión del Gasoducto Perito Moreno, lo que probablemente impacte en los ratios de endeudamiento en los trimestres siguientes.

- Perfil de vencimientos: TGS tiene un perfil de vencimientos despejado, con dos ON HD emitidas y que amortizan 100% al vencimiento en 2031 y 2035 respectivamente. Esto le permite mantener un nivel de liquidez de corto plazo destacado: el ratio “Efectivo / Deuda de Corto Plazo” asciende a 42x, un nivel más que cómodo para afrontar vencimientos.

- Resultado Operativo: TGS ha mejorado consistentemente su resultado operativo en los últimos meses, lo que le otorga unos ratios de cobertura muy positivos. El ratio “EBITDA / Intereses” es 13,6x, y si bien cae en la comparación QoQ, continúa siendo consistente con una calificación AA. Por otra parte, el ratio “Resultado Operativo / Deuda Total” se ubica en 1,1x, lo que representa una mejoría tanto en la comparación interanual como con respecto al trimestre anterior.

Las variables que podrían alterar la calificación son:

- Proyectos de crecimiento: además del proyecto de la ampliación del GPM, TGS podría afrontar otros proyectos, como por ejemplo la transformación de la planta de procesamiento en Tratayén y la construcción de un poliducto para la exportación de líquidos, o la participación de TGS en la construcción del gasoducto dedicado para el proyecto de exportación de LNG de Southern Energy.

- Tarifas: ya se encuentra aprobada la actualización automática de tarifas del segmento de transporte regulado. Si bien este negocio se espera que represente cada vez una porción menor de los ingresos (por crecimiento del negocio no regulado), la depreciación del Tipo de Cambio Real implicaría menores ingresos medidos en USD.

Highlights y sensibilidad de la calificación

- Apalancamiento Financiero: Tras la caída en la calificación producto de la compra apalancada de La Amarga Chica (LACh), Vista Energy (VIST) muestra una recuperación parcial en la nota, producto de los mejores resultados operativos derivados de la adquisición y del crecimiento orgánico. Esto se refleja principalmente en el ratio “Deuda Neta / EBITDA” que baja de 2,02x a 1,89x en este trimestre, gracias a que el EBITDA LTM ya incorpora 5 meses y medio de operaciones en LACh.

- Liquidez financiera: el trimestre anterior el ratio “Efectivo / Deuda de Corto Plazo” se había deteriorado considerablemente, cayendo hasta 0,21x. Tras un buen 3Q con generación de caja positiva, mejoró hasta 0,55x. Si bien no es un nivel ideal, se neutraliza con la capacidad de financiamiento al ser una empresa con un sólido track récord.

- Solvencia: el principal factor que reduce la calificación de Vista es su ratio “Deuda Financiera Neta / PN”, que alcanza 110,9%. Este número, si bien es elevado en comparación a las demás empresas del reporte, no sería una señal de alar-ma en la medida que Vista pueda continuar con su historia de crecimiento.

Las variables que podrían alterar la calificación son:

- Precio del petróleo: Dado que la producción de VIST es casi en su totalidad shale oil, su resultado se ve muy influenciado por las variaciones del precio del crudo. No obstante, desde la compañía ya han manifestado revisar a la baja sus niveles de CapEx si el precio del barril Brent perfora a la baja los 60 USD.

Highlights y sensibilidad de la calificación

- Apalancamiento Financiero: Si bien los números operativos de YPF no han sido malos en el 3Q25, el trimestre se vio marcado por un fuerte Free Cash Flow negativo (-700 mln USD) que se refleja en un mayor nivel de apalancamiento financiero (“Deuda Financiera Neta / EBITDA” se deterioró de 1,98x a 2,17x). Vale aclarar que en el 3Q YPF adquirió dos bloques en VM que eran propiedad de TotalEnergies, por un monto de 500mln USD.

- Cobertura de intereses: YPF mejoró marginal-mente su ratio de cobertura “EBITDA / Intereses”, tanto en la comparación interanual como intertrimestral, y el mismo alcanza 6,86x. Esto se explica por la mejora interanual en el EBITDA producto del notable incremento en la producción de shale sumado a avances en el proyecto Andes para la reversión de concesiones en campos maduros de elevado lifting cost.

- Liquidez: el ratio “Efectivo/Deuda de Corto Plazo” se ubica en 0,38x. Si bien es un número bajo, no debería representar una situación alarmante considerando la capacidad de rolleo. En este sentido, en las ultimas semanas la empresa accedió a financiamiento con bancos mediante un préstamo sindicado por 700 mln USD para fondear sus proyectos de exportación, como así también a la emisión de ONs en NY por otros 500 mln USD.

Existen factores que, a futuro, podrían alterar la calificación, y los más destacables son:

- Precios de la energía: Se observa cierta correlación en la evolución de la calificación y los precios del barril de crudo entre los años 2021 y 2023.

- Desinversión en campos maduros: Si bien es positivo que la empresa se desprenda de campos convencionales maduros que tienen elevados costos, la demora en tales operaciones demorarían la liberación de flujos de caja y la mejora en su resultado operativo. La recientemente anunciada eliminación de retenciones al petróleo convencional favorecerá este proceso y hará más atractivas las áreas que aun YPF no vendió.

Metodología

La metodología utilizada en nuestra calificación está basada en un análisis histórico y cuantitativo del desempeño financiero de la compañía.

Dicho desempeño lo medimos a partir de la evolución trimestral de los ratios incluidos en los cuadros denominados “Resumen Financiero” a lo largo de, en principio, los últimos cinco años. Al resultado de cada uno de los ratios, le asignamos una calificación acorde a escala que típicamente emplearía una Calificadora de Riesgo. Para la obtención de la calificación final, ponderamos las calificaciones de los distintos ratios dándole mayor importancia a los Ratios de Cobertura dado que dan más idea de los flujos de las compañías.

Vale agregar que para la estimación de los ratios trabajamos con balances en dólares oficiales. Neutralizamos el ajuste por inflación de aquellos cuya unidad de cuenta es el peso y los convertimos a dólares por el tipo de cambio oficial (A3500) promedio del período.

Para finalizar, nuestra calificación no se ve afectada por perspectivas futuras de crecimiento, precios internacionales u otros, aunque somos conscientes de que podrían alterar positiva o negativamente la calificación a futuro (mencionamos las que a nuestro juicio son más relevantes).

Disclaimer

Este documento es distribuido al sólo efecto informativo, siendo propiedad de Proficio Investment S.A. No podrá ser distribuido ni reproducido sin autorización previa de Proficio. La información incorporada en este documento proviene de fuentes públicas, siendo que Proficio no ha sometido a las mismas a un proceso de auditoría, no otorga garantía de veracidad y/o exactitud sobre la misma, ni asume obligación alguna de actualizar la misma. Se advierte que parte de la información del presente documento está constituida por estimaciones futuras. Debido a riesgos e incertidumbres, los resultados reales o el desempeño de los valores negociables podrían diferir de dichas estimaciones. Además, todas las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso. Los rendimientos pasados manifestados por valores negociables son un indicador y no implican, promesas de rendimientos futuros. Proficio, sus ejecutivos u otros empleados, podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión distinta a aquellas expresadas en el presente documento. El contenido de este documento no podrá ser considerado como una oferta, invitación o solicitud de ningún tipo para realizar actividades con valores negociables y otros activos financieros. Tampoco constituye en sí una recomendación de contratación de servicios o inversiones específicas. El receptor deberá basarse exclusivamente en su propia investigación, evaluación y juicio independiente para tomar una decisión relativa a la inversión, con el debido y previo asesoramiento legal e impositivo.

Proficio Investment S.A. es un Agente de Liquidación y Compensación – Propio registrado bajo la matrícula n° 115, y Agente de Colocación y Distribución Integral de FCI registrado bajo la matrícula n°97, en ambos casos de la CNV. Además, Proficio es miembro de Bolsas y Mercados Argentinos S.A. (BYMA) n° 20, Mercado a Término de Rosario S.A. (ROFEX S.A) n° 375, Mercado Abierto Electrónico S.A. (MAE) n° 059, y Mercado Argentino de Valores S.A. (MAV) n° 521.