Descargá el Reporte Semanal haciendo click aquí.

Highlights y sensibilidad de la calificación

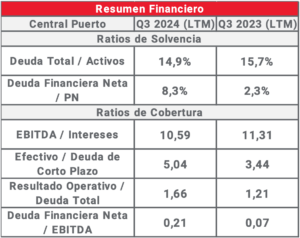

- Liquidez financiera: Central Puerto (CEPU) cuenta con un ratio de “Efectivo / Deuda de Corto plazo” destacable, que se ubica en 5,04x. Esto ubica a CEPU en una gran posición para hacer frente a los vencimientos de corto plazo con caja propia.

- Ratios de cobertura: En general son muy buenos, destacándose como la mejor entre las empresas analizadas en este reporte. El ratio “Deuda Financiera Neta/ EBITDA” se ubica en 0,21x, gracias a una combinación de un sólido EBITDA y bajo nivel de endeudamiento.

- Solvencia: CEPU también cuenta con buenos niveles en sus ratios de solvencia, con un ratio “Deuda Total / Activos” en 14,9%, y un ratio “Deuda Financiera Neta / PN” que alcanza el 8,3%. Estos niveles le brindan a CEPU flexibilidad paratomar nueva deuda para poder afrontar nuevos proyectos, si así lo deseara la empresa.

Las variables que podrían alterar la calificación son:

- Tarifas: Si bien será importante seguir la evolución de las tarifas en miras a que la compañía pueda mantener su estatus actual, puede notarse que, aún en escenarios de tarifas atrasadas, la gestión financiera siempre ha tendido a ser conservadora con bajos niveles de apalancamiento.

- Proyectos de inversión: En épocas de gobiernos considerados más pro-mercado, normalmente CEPU ha relajado sus políticas de financiamiento pasando a asumir más riesgos. Con Milei no parece ser la excepción y la vemos involucrándose con proyectos en el sector minero como en el de litio conocido como “3 Cruces” o su decisión reciente de participar en el capital de AbraSilver con sus proyectos de plata “Diablillos” (Salta) y de cobre “La Coipita” (San Juan).

Highlights y sensibilidad de la calificación

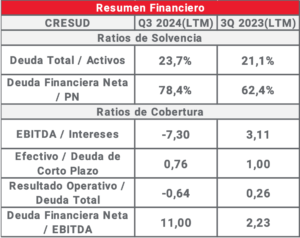

- Resultado operativo: La calificación de Cresud (CRES) se encuentra afectada principalmente por su mal desempeño en cuanto a rendimiento operativo, influido por el resultado IRSA (que representa gran parte del portafolio de CRES). Es por ello que los ratios de “EBITDA / Intereses”, “Resultado Operativo / Deuda Total” y “Deuda Financiera Neta / EBITDA” empeoraron notablemente, aunque se debe a un resultado negativo en la valuación de activos de IRSA por ser la inflación muy superior al crawling peg.

- Liquidez financiera: El ratio de “Efectivo / Deuda de corto plazo” se encuentra en 0,76x, que empeoró respecto a Q3 2023 (1x) pero continua en niveles aceptables.

- Solvencia: El nivel de endeudamiento de CRES es bajo en relación a sus activos (“Deuda Total / Activos” se encuentra en 23,7%), pero representa una porción importante de su PN (“Deuda Financiera Neta / PN” se encuentra en 78,4%), lo que podría considerarse como una incipiente señal de advertencia.

Las variables que podrían alterar la calificación son:

- Evolución del agro: El futuro de CRES está relacionada a como pueda desarrollarse el agro bajo la gestión Milei. Avances en desregulación, eliminación de controles de capitales y de retenciones, podrían favorecer una revalorización de los activos de la empresa e incentivar su crecimiento.

- Desarrollo de futuros proyectos: El crecimiento de IRSA (que afectaría positivamente a CRES, su principal controlante) está apuntado al nuevo desarrollo de “Ramblas del Plata” (ver informe Desayuno con Cresud e IRSA). Demandará un CAPEX significativo (1,8 B USD en total) aunque no será desarrollado en su totalidad por la controlada.

![]()

Highlights y sensibilidad de la calificación

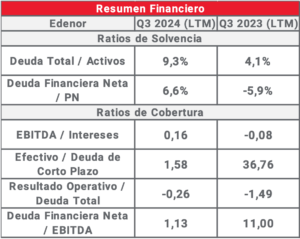

- Ratios de solvencia: Edenor (EDN) destaca por su bajo nivel de deuda, que le permite mantener sólidos ratios de solvencia. “Deuda Total / Activos” se encuentra en 9,3%, mientras que “Deuda Financiera Neta / PN” se encuentra en 6,6%, ambos en niveles saludables y por debajo del promedio de las empresas analizadas en este reporte.

- Liquidez financiera: El ratio “Efectivo / Deuda de Corto Plazo” se encuentra en 1,58x. Esto es, EDN cuenta con capacidad de sobra para afrontar los vencimientos de corto plazo.

- Ratios de cobertura: Lo que afecta negativamente a la calificación de EDN son sus ratios de cobertura, que se encuentran influenciados por resultados operativos muy débiles. Esta situación, sin embargo, ha evolucionado positivamente en los últimos 6 meses con las actualizaciones tarifarias. Así, los ratios “EBITDA / Intereses”, “Resultado Operativo / Deuda Total”y “Deuda financiera Neta / EBITDA” mejoraron aunque todavía están lejos de ser óptimos.

Las variables que podrían alterar la calificación son:

- Tarifas: El gobierno ha ayudado a la normalización de precios del sector, lo que ha influido positivamente en el resultado de EDN (con influencia a partir del 2q24). Sin embargo, es necesario seguir de cerca cómo evolucionará en el futuro cercano teniendo en cuenta que 2025 es un año electoral.

Highlights y sensibilidad de la calificación

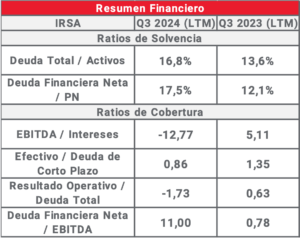

- Débil resultado operativo: La calificación se encuentra afectada principalmente por el mal desempeño de IRSA en los ratios de “EBITDA / Intereses”, “Resultado Operativo / Deuda Total” y “Deuda Financiera Neta / EBITDA”. Se deben a un resultado operativo que en 3q24 empeoró notablemente respecto al igual período de 2023. No obstante, este resultado está relacionado principalmente a cambios en la valuación de los activos inmobiliarios por variaciones en el tipo de cambio inferiores a la inflación, por lo que no deberíamos observar deterioros significativos en los próximos balances.

- Liquidez financiera: El ratio de “Efectivo / Deuda de corto plazo” se encuentra en 0,86x, un nivel aceptable. IRSA enfrenta 3 vencimientos de ONs en 2025, las cuales amortizan 100% al vencimiento, por lo que es positivo que la empresa cuente con gran parte del efectivo disponible para afrontar esos compromisos en el corto plazo.

- Solvencia: El nivel de endeudamiento de IRSA es saludable, por debajo del promedio de las empresas analizadas en este reporte. El ratio “Deuda Total / Activos” se ubica en 16,6%, mientras que el ratio “Deuda Financiera Neta / PN” se encuentra en 17,5%.

Las variables que podrían alterar la calificación son:

- Desarrollo de futuros proyectos: El crecimiento de IRSA se basará principalmente en desarrollo de “Ramblas del Plata” (ver informe Desayuno con Cresud e IRSA). Demandará un CAPEX significativo (1,8 B USD en total) aunque no será desarrollado en su totalidad por la empresa.

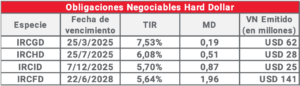

Highlights y sensibilidad de la calificación

- Buen nivel de solvencia: El endeudamiento de Loma Negra (LOMA) es bajo, con el ratio “Deuda Total / Activos” en 14,4% y el ratio “Deuda Financiera Neta / PN” en 24,1%.

- Cobertura de Intereses: El ratio “EBITDA / Intereses” se encuentra en 2,31x un nivel relativamente bajo. Sin embargo, es importante destacar que LOMA es líder en la industria de cemento, que fue una de las más golpeadas en 2024, principalmente por la paralización de la obra pública. Si la industria logra recuperar en 2025 como se espera, es probable que LOMA pueda mejorar su resultado operativo y mejorar su ratio de cobertura de intereses en el corto plazo.

- Liquidez financiera: El ratio de “Efectivo / Deuda de corto plazo” se encuentra en 0,27x, un nivel que es una señal de alarma. Aunque dado su bajo apalancamiento, LOMA no debería tener problemas en lograr rollear los vencimientos de corto plazo.

Las variables que podrían alterar la calificación son:

- Evolución del sector de la construcción: Fue el sector que más sufrió en 2024. Será importante monitorear su evolución a lo largo de 2025 a los fines de anticipar posibles episodios de estrés.

- Situación de la Controlante: Si bien LOMA se encuentra exenta de la renegociación de deuda de su controlante Intercement Participaçoes S.A. (IP) ni está incluida en el plan de Recuperación Extrajudicial de la misma, el riesgo pasa por la frecuencia y la magnitud de dividendos que IP decida distribuir.

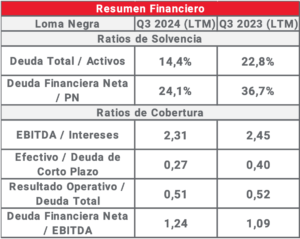

Highlights y sensibilidad de la calificación

- Liquidez financiera: Pampa Energía (PAM) des- taca con un ratio “Efectivo / Deuda de corto plazo” de 3,77x, gracias a una considerable posición de caja y a una activa gestión de deuda que busca despejar vencimientos de corto plazo. Este indicador es muy positivo respecto a la capacidad de pago de PAM y es un ratio que se ha mantenido estable en los últimos 5 años.

- Disminución en el apalancamiento financiero:El ratio “Deuda Financiera Neta / EBITDA” cae en términos interanuales a pesar de que la empresa continua creciendo en Vaca Muerta y expandiéndose a nuevos negocios (Rincón de Aranda – Shale Oil) que requieren elevados altos niveles de CAPEX.

- Solvencia: PAM cuenta con sólidos ratios de solvencia, especialmente el ratio “Deuda Financiera Neta / PN” que se ubica en 16,9%. Por otra parte, el ratio “Deuda Total / Activos” cae en la compa- ración interanual y se ubica en 29,4%, un nivel saludable.

Las variables que podrían alterar la calificación son:

- Perspectivas de crecimiento a futuro: El desarrollo de los proyectos Vaca Muerta Sur y Rincón de Aranda podrían demandar más caja, al menos en el corto plazo, lo que podría obligar a la compañía a elevar sus niveles de apalancamiento.

- Precios internacionales y Tarifas: Por estar diversificada en sus unidades de negocio (O&G y Power explican casi el 100% de los ingresos), su capacidad de pago debiera mantenerse relativamente estable. No obstante, en un año electoral y en la medida en que avanzan las agendas contra el cambio climático, atrasos en las recomposiciones tarifarias y presiones bajistas en los precios de la energía, podrían debilitar la posición de PAM.

![]()

Highlights y sensibilidad de la calificación

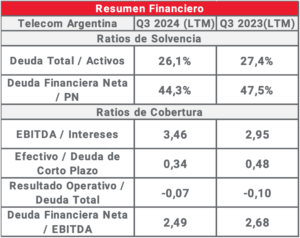

- Cobertura de intereses: La señal relativamente preocupante en cuanto a Telecom Argentina (TECO2) se encuentra en sus ratios de cobertura. El punto débil pasa por el Resultado Operativo de la compañía, que no exhibe números positivos desde mediados de 2021 medidos LTM. Se trata de un sector que está afrontando una elevada competencia, y ello implica que los precios de sus servicios evolucionen consistentemente por debajo de la inflación solo para mantener la base de usuarios.

- Solvencia: TECO2 presenta ratios de solvencia saludables, con el ratio “Deuda Total / Activos” ubicándose en 26,1% y el ratio “Deuda Financiera Neta / PN” en 44,3%, con estabilidad en estos niveles en los últimos 5 años.

- Acceso al mercado: Durante 2024, TECO2 emitió ONs tanto a nivel local como internacional, lo que le permitió cancelar deuda con organismos multilaterales, bancos y otras ONs previamente emitidas. Esto muestra que TECO2 tiene capacidad de acceso

Las variables que podrían alterar la calificación son:

- Rentabilidad y crecimiento: TECO2 enfrenta como principal desafío volver a encontrar rentabilidad y lograr crecer. La empresa se ubica en niveles de ventas similares a 2019.

- Regulación: Si bien se desreguló el sector de telecomunicaciones hacia abr24, parece, en principio, haber incentivado más la competencia que la posibilidad de que la empresa recomponga sus márgenes.

![]()

Highlights y sensibilidad de la calificación

- Deuda Financiera Neta Negativa: TGS posee caja suficiente para afrontar la totalidad de su deuda, lo que la ubica en una posición de solvencia excelente, con un ratio de “Deuda Financiera Neta / PN” de -4,6%.

- Perfil de vencimientos: TGS tiene un perfil de vencimientos despejado, con solo una ON HD emitida y que amortiza 100% al vencimiento en 2031.

- Cobertura de intereses: Gracias al reducido nivel de deuda, y acompañado por buenos resultados operativos, TGS presenta sólidos ratios de cobertura de intereses, con un “EBITDA / Intereses” de 7x, y un “Resultado Operativo / Deuda Total” de 0,76x.

Las variables que podrían alterar la calificación son:

- Proyectos de crecimiento: En jun2024 TGS anunció un proyecto de ampliación de su red para expandir la capacidad de transporte del gas de Vaca Muerta al resto del País. La inversión sería de aproximadamente 700 mln USD y seenmarcaría dentro del RIGI. Las necesidades de CAPEX de este proyecto podrían afectar el efectivo disponible, aunque no sería alarmante dado que la empresa no enfrentaría grandes pagos de capital hasta 2031.

- Tarifas: Una variable a seguir es la evolución de los precios del sector (regulados por el estado nacional) en un año electoral. El gobierno parecería buscar la normalización del sector aunque la recomposición tarifaria podría ralentizarse y, por lo tanto, afectaría negativamente los ingresos de TGS.

Highlights y sensibilidad de la calificación

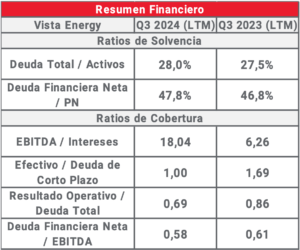

- Cobertura de intereses: Vista Energy (VIST) destaca en su ratio de cobertura de intereses, con un “EBITDA / Intereses” que alcanza 18x. Esto se debe a la solida evolución del resultado operativo de la empresa, y a un bajo nivel de endeudamiento. El EBITDA de los últimos 12 meses creció 46% en comparación a igual período de 2023, impulsado principalmente por un fuerte crecimiento de la producción.

- Liquidez financiera: Cuenta con un “Efectivo / Deuda de corto plazo” de 1x, lo que VIST puede afrontar los vencimientos de corto plazo con caja, de ser necesario. Además, la empresa ha demostrado capacidad para acceder a nuevo financiamiento en los mercados internacionales, con una emisión reciente por 600 mln USD con vencimiento a 7 años.

- Solvencia: VIST tiene sólidos ratios de solvencia, con un “Deuda Total / Activos Totales” de 28% y “Deuda Financiera Neta / PN” de 47,8%. Si bien han sido positivos en los últimos 5 años, evolucionaron positivamente a partir del inicio de la guerra Rusia-Ucrania (2021) con el consiguiente salto en los precios del crudo que, a su vez, aceleraron el ramp-up.

Las variables que podrían alterar la calificación son:

- Precio de la energía: Dado que la producción de VIST es casi en su totalidad shale oil, su resultado se ve muy influenciado por las variaciones del precio del petróleo. De sostenerse la evolución alcista reciente de los precios del Brent, debería tener un impacto positivo en el resultado operativo de la empresa y en sus proyecciones a corto plazo.

- CAPEX: VIST mantiene sólidos números de crecimiento cuyo ritmo no parece aminorar a corto plazo. En caso de que el Brent se sostenga por encima de los 75 U$S el barril, es probable que se aceleren inversiones y, por ende, se observaría un incremento en el nivel de apalancamiento.

![]()

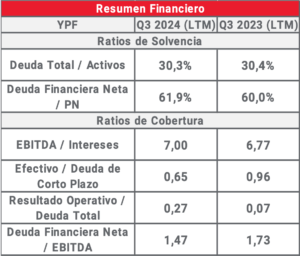

Highlights y sensibilidad de la calificación

- Buen nivel de solvencia: El ratio de “Deuda / Activos” es de 30,3%, que si bien está por encima del promedio de las grandes empresas argentinas, es un ratio saludable.

- Cobertura de intereses: YPF cuenta con un ratio de “EBITDA / Intereses” de 7x, dato positivo que se ubica por encima de su media de los últimos 5 años. La empresa demuestra un compromiso en mejorar su rentabilidad operativa que se ve reflejada, entre otras, en su política de desinvertir en campos convencionales maduros por su elevado lifting cost.

- Liquidez financiera: Cuenta con un “Efectivo / Deuda de corto plazo” aceptable de 0,65 que, si bien cae en la comparación interanual, YPF ha vuelto en 2024 a los mercados internacionales de deuda, lo que facilita el rolleo de los vencimientos.

- Disminución en el apalancamiento financiero: Gran control del management del ratio “Deuda Financiera Neta / EBITDA” que cae en la comparación interanual aun cuando la empresa se encuentra en una etapa de despliegue de CAPEX para desarrollar

Existen factores que, a futuro, podrían alterar la calificación, y los más destacables son:

- Precio de la energía: Se observa cierta correlación en la evolución de la calificación y los precios del barril de crudo entre los años 2021 y 2023.

- Perspectivas de crecimiento: Pronto también comenzará a tomar relevancia el CAPEX para el desarrollo del GNL, aunque puede que se vea compensado parcialmente por una mayor generación de caja dado el crecimiento que la compañía exhibe en la producción de shale.

Metodología

La metodología utilizada en nuestra calificación está basada en un análisis histórico y cuantitativo del desempeño financiero de la compañía.

Dicho desempeño lo medimos a partir de la evolución trimestral de los ratios incluidos en los cuadros denominados “Resumen Financiero” a lo largo de, en principio, los últimos cinco años. Al resultado de cada uno de los ratios, le asignamos una calificación acorde a escala que típicamente emplearía una Calificadora de Riesgo. Para la obtención de la calificación final, ponderamos las calificaciones de los distintos ratios dándole mayor importancia a los Ratios de Cobertura dado que dan más idea de los flujos de las compañías.

Vale agregar que para la estimación de los ratios trabajamos con balances en dólares oficiales. Neutralizamos el ajuste por inflación de aquellos cuya unidad de cuenta es el peso y los convertimos a dólares por el tipo de cambio oficial (A3500) promedio del período.

Para finalizar, nuestra calificación no se ve afectada por perspectivas futuras de crecimiento, precios internacionales u otros, aunque somos conscientes de que podrían alterar positiva o negativamente la calificación a futuro (mencionamos las que a nuestro juicio son más relevantes).

Disclaimer

Este documento es distribuido al sólo efecto informativo, siendo propiedad de Proficio Investment S.A. No podrá ser distribuido ni reproducido sin autorización previa de Proficio. La información incorporada en este documento proviene de fuentes públicas, siendo que Proficio no ha sometido a las mismas a un proceso de auditoría, no otorga garantía de veracidad y/o exactitud sobre la misma, ni asume obligación alguna de actualizar la misma. Se advierte que parte de la información del presente documento está constituida por estimaciones futuras. Debido a riesgos e incertidumbres, los resultados reales o el desempeño de los valores negociables podrían diferir de dichas estimaciones. Además, todas las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso. Los rendimientos pasados manifestados por valores negociables son un indicador y no implican, promesas de rendimientos futuros. Proficio, sus ejecutivos u otros empleados, podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión distinta a aquellas expresadas en el presente documento. El contenido de este documento no podrá ser considerado como una oferta, invitación o solicitud de ningún tipo para realizar actividades con valoresnegociables y otros activos financieros. Tampoco constituye en sí una recomendación de contratación de servicios o inversiones específicas. El receptor deberá basarse exclusivamente en su propia investigación, evaluación y juicio independiente para tomar una decisión relativa a la inversión, con el debido y previo asesoramiento legal e impositivo.

Proficio Investment S.A. es un Agente de Liquidación y Compensación – Propio registrado bajo la matrícula n° 115, y Agente de Colocación y Distribución Integral de FCI registrado bajo la matrícula n° 97, en ambos casos de la CNV. Además, Proficio es miembro de Bolsas y Mercados Argentinos S.A. (BYMA) n° 20, Mercado a Término de Rosario S.A. (ROFEX S.A) n° 375, Mercado Abierto Electrónico S.A. (MAE) n° 059, y Mercado Argentino de Valores S.A. (MAV) n° 521.