Descargá el Reporte Semanal haciendo click aquí.

Visión de Títulos Públicos por Asset Class

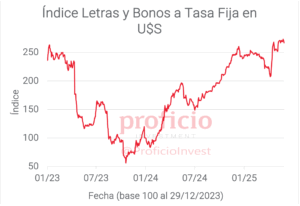

Tasa Fija en pesos:

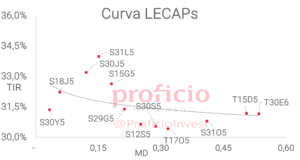

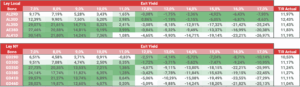

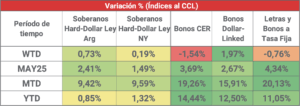

Cayeron -0,76% WTD en USD, afectado principalmente por la suba del FX en los últimos días de la semana. Acumula así una segunda semana de baja, aunque cerraron mayo con un rendimiento de +4,34%, encabezando el podio de rendimientos. Pese a la caída de la semana pasada, mantenemos nuestra view “Positiva”, considerando que los datos de inflación de alta frecuencia parecerían indicar una tendencia favorable a la baja. Sin embargo, habiendo pasado los meses de mayor estacionalidad para la oferta de dólares del agro, vemos como potencial riesgo una aceleración del FX por incertidumbre pre-electoral que podría erosionar los rendimientos en “moneda dura”. Favorecemos posiciones en el tramo medio de la curva, con rendimientos en torno al 2,35% TEM (T17O5-T13F6).

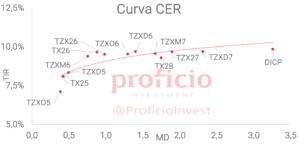

CER:

Volvieron a operar en línea con la curva de tasa fija, sufriendo una caída de -1,54% WTD en USD. En mayo, fueron el segundo asset class con mayor rendimiento, acumulando +3,69% en USD. Mantenemos nuestra view “Positiva”, principalmente teniendo en cuenta que el tramo medio (post 2026) muestra rendimientos en torno al 9%, en el promedio del último año. Considerando que suelen mantener un spread estable en la zona de 250 bps con respecto a la curva de soberanos HD, podrían verse favorecido en una compresión de esta curva previo al pago de cupones del mes de julio. Favorecemos posiciones en TX26 (CER + 9,61%).

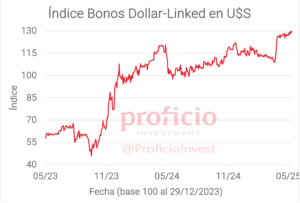

Dollar-Linked:

Destacaron como el asset class con mejor rendimiento de la semana, subiendo +1,97% en USD, con una mayor demanda producto de la escalada del FX en los últimos días de la semana. Mantenemos nuestra view “Negativa” ya que, si bien la mayor estacionalidad de la oferta de USD vía liquidación del agro estaría culminando, la dinámica aun parecería ser a positiva para la apreciación del peso, con ingresos de USD vía emisión de BONTES, que podría repetirse en el corto plazo por el objetivo de acumulación de reservas. En el mediano plazo, podrían tornarse una opción atractiva si los rendimientos se mantienen y el dólar se acerca al piso de la banda. En el caso de querer posicionarse en esta curva, favorecemos posiciones en TZVD5 (DL + 3,29%).

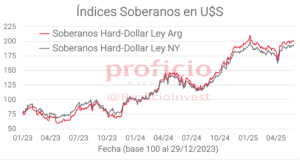

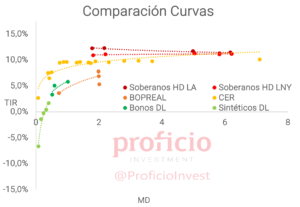

Soberanos HD:

Subieron, ambas legislaciones en promedio, +0,46% WTD en USD. Mantenemos nuestra view “Positiva” ya que deberían avanzar en la compresión de rendimientos buscando nuevos máximos tras el acuerdo con el FMI y la flexibilización del cepo. En el corto plazo, persisten dudas sobre la acumulación de RRII, pero con la reciente emisión de BONTES integrables en USD con sobredemanda internacional (70% por encima del monto máximo de la emisión), este mecanismo podría presentarse como una alternativa para la acumulación de reservas sin intervención directa en el MLC. Favorecemos posiciones en el tramo medio y largo de la curva dado que parecen tener mayor upside (vtos. 2035/38/41), aunque destacamos el potencial defensivo del tramo corto ante un escenario adverso.

Agenda Semanal

Lunes 2:

-

10:45hs EE.UU.: PMI Manufacturero (mayo)

Martes 3:

- 11:00hs EE.UU.: Encuesta JOLTS de ofertas de empleo (abril)

- 16:00hs Argentina: Informe de la industria de maquinaria agrícola (1Q25)

- 17:30hs EE.UU.: Reservas semanales de crudo (API)

Miércoles 4:

- 09:15hs EE.UU.: Cambios en el empleo no agrícola (ADP) (mayo)

- 10:45hs EE.UU.: PMI Servicios (mayo)

- 11:30hs EE.UU.: Inventarios de Crudo (AIE)

Jueves 5:

- 09:15hs U.E.: Decisión del BCE sobre tipos de interés

- 09:30hs EE.UU.: Peticiones iniciales de subsidios por desempleo.

- 18:00hs Argentina: REM BCRA (mayo)

Viernes 6:

-

09:30hs EE.UU.: Salarios por hora promedio – Empleo no agrícola – Tasa de desempleo (mayo)

Coyuntura Económica

¿Qué ve el Gobierno?

La última semana de mayo estuvo marcada por la vuelta a los mercados internacionales para Argentina. El BONTE 2030, integrado en dólares y pagadero en pesos, tuvo demanda de inversores globales por casi 1.700 mln USD. La buena noticia de esta emisión es la señal de que existiría demanda para que el gobierno utilice este instrumento en futuras ocasiones, que le permite acumular reservas a cambio de deuda en moneda local. Sin embargo, la emisión no parecería haber sido del todo positiva, ya que la tasa de corte fue mayor a la esperada. La reacción del mercado tampoco fue buena, con el FX subiendo 4% en los últimos días de la semana.

Mientras tanto, en el plano económico no hubo mayores novedades. El escenario fiscal continúa sólido, con superávit primario acumulado en el año de 0,6% del PBI, y el objetivo de superávit de 1,6% para el 2025 en la mira. Hoy por la tarde se conocerían los datos de la recaudación del mes de mayo, sin embargo, datos de las transferencias automáticas de coparticipación a las provincias mostrarían una caída interanual en términos reales de los impuestos coparticipables, aunque se compara con un periodo base (mayo 2024) que había tenido una recaudación récord por un efecto derivado de la devaluación de diciembre 2023.

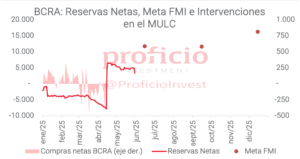

En el sector externo, se publicó el balance cambiario del BCRA del mes de abril, mes marcado por la flexibilización cambiaria implementada en la “fase 3” del plan económico del gobierno. Al igual que los meses anteriores, la cuenta corriente cambiaria fue deficitaria, aunque el saldo de bienes fue el mayor desde mayo del año pasado (+1.214 mln USD). El mayor saldo de bienes, parcialmente explicado por la eliminación del “blend”, fue más que contrarrestado con un saldo de servicios deficitario en -1.161 mln USD, y un saldo negativo de -705 mln USD en concepto de Ingreso primario. Por su parte, la cuenta financiera cambiaria fue superavitaria en +14.180 mln USD producto del ingreso del primer desembolso del acuerdo con el FMI.

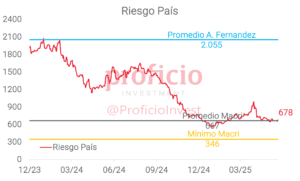

En materia de RRII, las brutas cerraron la semana en 36.854 mln USD, cayendo -1.571mln USD respecto de la semana anterior, principalmente explicado por movimientos de fin de mes de los bancos. Por su parte, las RRII netas se encuentran en +3.264 mln USD.

Finalmente, el riesgo país cerró la semana en 678bps, subiendo 27bps respecto del cierre de la semana anterior.

¿Qué ve el Mercado?

Sin grandes drivers durante la semana anterior, o por lo menos no decepcionaron datos del PCE en el norte, los activos locales volvieron a operar en sentido opuesto a los mercados internacionales, aunque esta vez con caídas. Mientras el S&P 500 subió +1,88%, el S&P Merval medido en dólares bajó -6,21% aunque en línea con emergentes donde EEM cayó -1,54%.

Por su parte, los soberanos HD operaron positi- vos (+0,46%), aunque menos que la suba de bonos emergentes (+0,75%).

La novedad pasó por la colocación internacional de un bono en pesos en donde decepcionó la TNA de colocación. Ésta fue 29,5% TNA y se esperaba que estuviera más cerca del 26%. Ello implícitamente suponía un ritmo de inflación anual del 20% hasta marzo de 2030, incompatible con la continuidad de la política actual. Lo que finalmente repercutió negativamente en el FX subiendo, el CCL, un 3,58% en la semana.

De lograr consolidar el retorno del país a los mercados de deuda internacionales, debiera ser positivo para la deuda HD siempre que el gobierno realice mayores esfuerzos para mejorar la tasa de corte, dado que de esa manera se lograrían acumular reservas a la vez que no se sobrecargan los vencimientos de la deuda en dólares.

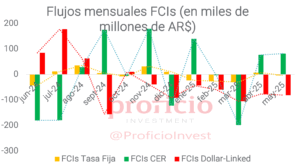

En cuanto a los flujos, a pesar de estimaciones de diversas consultoras de que el dato de inflación de mayo estaría por la zona del 2% mensual, se observaron rescates en FCIs a Tasa Fija, continuaron las suscripciones a FCIs CER y volvieron a los FCIs DLK (posiblemente relacionados con la suba del FX).

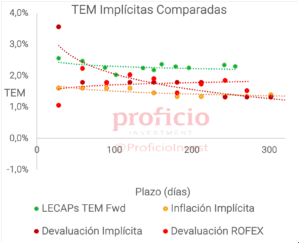

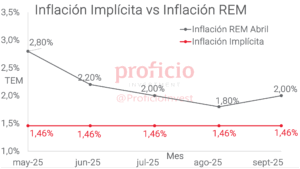

En cuanto a las expectativas de inflación, volvieron a comprimir otros 15 bps versus la semana anterior y en precios está una inflación implícita de 1,6% para mayo. Y por el lado de la curva a tasa fija en pesos, comenzó a reflejar una caída en la TPM de 200 pbs hacia septiembre de este año, cayendo a 27% TNA.

Tasa Fija

Cayeron -0,76% WTD en USD, afectado principalmente por la suba del FX en los últimos días de la semana. Acumula así una segunda semana de baja, aunque cerraron mayo con un rendimiento de +4,34%, encabezando el podio de rendimientos.

Pese a la caída de la semana pasada, mantenemos nuestra view “Positiva”, considerando, principalmente, que los datos de inflación de alta frecuencia parecerían indicar una tendencia favorable a la baja, con las mediciones privadas que mostrarían una variación mensual cercana al 2% para mayo, acentuando la desaceleración.

Estrategia: Favorecemos posiciones en el tramo medio de la curva, con rendimientos en torno al 2,35% TEM (T17O5-T13F6). También dentro de la curva, los bonos duales (BONCAP-TAMAR) parecen una opción interesante, ya que, si bien están por debajo de la curva, su opcionalidad TAMAR los vuelve atractivos dado que recientemente se ha ampliado el spread TAMAR-TPM.

CER

Volvieron a operar en línea con la curva de tasa fija, sufriendo una caída de -1,54% WTD en USD. En mayo, fueron el segundo asset class con mayor rendimiento, acumulando +3,69% en USD.

Mantenemos nuestra view “Positiva”, principalmente teniendo en cuenta que el tramo medio (post 2026) muestra rendimientos en torno al 9%, en el promedio del último año. Además, considerando que suelen mantener un spread estable en la zona de 250 bps con respecto a la curva de soberanos HD, podría verse favorecida en una compresión de esta curva previo al pago de cupones del mes de julio.

Otro factor positivo a tener en cuenta es que, si bien avanza la tendencia de desaceleración de los precios, con las estimaciones de inflación para un mes de mayo en torno a 2%, parece haber “room” para que la curva CER comprima dado que la breakeven es todavía inferior, de 1,6% promedio para los próximos meses.

Estrategia: Favorecemos posiciones en el tramo medio de la curva: TX26 (CER +9,61%)

Dollar-Linked

Destacaron como el asset class con mejor rendimiento de la semana, subiendo +1,97% en USD, con una mayor demanda producto de la escalada del FX en los últimos días de la semana.

Mantenemos nuestra view “Negativa” ya que, si bien la mayor estacionalidad de la oferta de USD vía liquidación del agro estaría culminando, la dinámica aun parecería ser a positiva para la apreciación del peso, con ingresos de USD vía emisión de BONTES, que podría repetirse en el corto plazo por el objetivo de acumulación de reservas. En el mediano plazo, podrían tornarse una opción atractiva si los rendimientos se mantienen y el dólar se acerca al piso de la banda.

Estrategia: En el caso de querer posicionarse en esta curva, favorecemos posiciones en TZVD5 (DL +3,29%).

Soberanos Hard-Dollar

Subieron, ambas legislaciones en promedio, +0,46% WTD en USD. Mantenemos nuestra view “Positiva” ya que deberían avanzar en la compresión de rendimientos buscando nuevos máximos tras el acuerdo con el FMI y la flexibilización del cepo.

Las principales preocupaciones, al menos en el corto plazo, son dos:

- Por un lado, el riesgo político. Las elecciones de octubre serán fundamentales para que el mercado confíe en que el gobierno será capaz de consolidar el rumbo. En este sentido, los resultados obtenidos hasta el momento son positivos, aunque no representan una garantía de éxito. El siguiente test importante será en septiembre con las legislativas de Prov. Bs. As.

- Por otra parte, el riesgo económico. En este aspecto será clave monitorear la capacidad de acumulación de RRII bajo el nuevo esquema. Con la reciente emisión de BONTES integrables en USD con sobredemanda internacional (70% por encima del monto máximo de la emisión), podría presentarse como un mecanismo alternativo para la acumulación de reservas sin intervención directa en el MLC

Si se logran superar los riesgos descriptos anteriormente, sería probable ver una tendencia descendente del riesgo país hacia nuevos mínimos de esta gestión, a la cual podrían sumarse noticias positivas respecto a la calificación crediticia del país (Fitch recientemente subió su calificación para Argentina a CCC+, pero Moody’s y S&P aun no han hecho upgrades).

En este sentido, si consideramos una mejora de calificación a B-, los rendimientos de países con calificaciones crediticias similares (Egipto, El Salvador) se ubican en torno al 8/8,5%, por lo que para igualar esos rendimientos el tramo largo de la curva debería subir, en promedio, 15%.

En línea con lo mencionado, favorecemos posiciones en el tramo medio y largo de la curva dado que tendrían mayor upside (vtos. 2035/38/41), aunque destacamos el potencial defensivo del tramo corto ante un escenario adverso, y más en estas semanas en las que culminaría la estacionalidad de ingreso de divisas donde sería clave que el gobierno pueda repetir una colocación como la del TY30P para sostener la calma en los mercados.

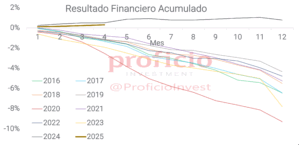

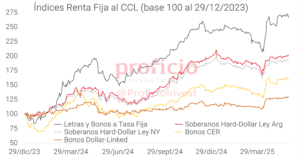

Evolución de los distintos Asset Class al CCL

Disclaimer

Este documento es distribuido al sólo efecto informativo, siendo propiedad de Proficio Investment S.A. No podrá ser distribuido ni reproducido sin autorización previa de Proficio. La información incorporada en este documento proviene de fuentes públicas, siendo que Proficio no ha sometido a las mismas a un proceso de auditoría, no otorga garantía de veracidad y/o exactitud sobre la misma, ni asume obligación alguna de actualizar la misma. Se advierte que parte de la información del presente documento está constituida por estimaciones futuras. Debido a riesgos e incertidumbres, los resultados reales o el desempeño de los valores negociables podrían diferir de dichas estimaciones. Además, todas las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso. Los rendimientos pasados manifestados por valores negociables son un indicador y no implican, promesas de rendimientos futuros. Proficio, sus ejecutivos u otros empleados, podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión distinta a aquellas expresadas en el presente documento. El contenido de este documento no podrá ser considerado como una oferta, invitación o solicitud de ningún tipo para realizar actividades con valores negociables y otros activos financieros. Tampoco constituye en sí una recomendación de contratación de servicios o inversiones específicas. El receptor deberá basarse exclusivamente en su propia investigación, evaluación y juicio independiente para tomar una decisión relativa a la inversión, con el debido y previo asesoramiento legal e impositivo.

Proficio Investment S.A. es un Agente de Liquidación y Compensación – Propio registrado bajo la matrícula n° 115, y Agente de Colocación y Distribución Integral de FCI registrado bajo la matrícula n° 97, en ambos casos de la CNV. Además, Proficio es miembro de Bolsas y Mercados Argentinos S.A. (BYMA) n° 20, Mercado a Término de Rosario S.A. (ROFEX S.A) n° 375, Mercado Abierto Electrónico S.A. (MAE) n° 059, y Mercado Argentino de Valores S.A. (MAV) n° 521.