Descargá el Reporte Semanal haciendo click aquí.

Visión de Títulos Públicos por Asset Class

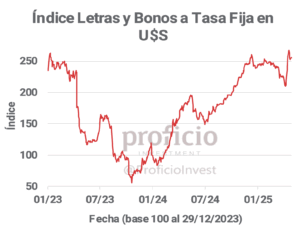

Tasa Fija en pesos:

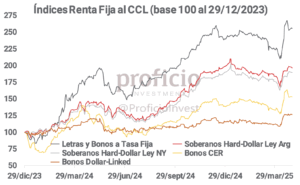

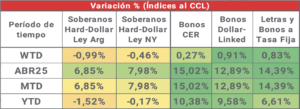

Tras caer la semana pasada, subieron 0,83% WTD en USD (en abril subieron +14,39% en USD). Mantenemos nuestra view “Neutral” ya que, a pesar de que el efecto en precios de la liberalización cambiaria parecería haber sido limitado (las consultoras privadas estiman una inflación para abril menor a la de marzo), el rendimiento que ofrecen por sobre los BONCER es marginal, y preferimos esta última como opción más conservadora ante posibles volatilidades en el FX en el período pre-electoral. Para aquellos optimistas en el sendero de desinflación, favorecemos posiciones en el tramo medio-largo de la curva (T17O5-T13F6).

CER:

Al igual que la tasa fija en pesos, tras una semana de caída recuperaron parcialmente, subiendo +0,27% WTD en USD, destacando como el asset class con mejor rendimiento de abril (+15,02% en USD). Mantenemos nuestra view “Positiva”, ya que a pesar del aparente bajo pass-through, la curva pricea a futuro expectativas que parecerían optimistas, con la inflación breakeven promedio mensual en 1,5% para el período mayo-diciembre. Favorecemos posiciones en el tramo medio de la curva, que descomprimió hasta una zona promedio tras haber llegado a rendimientos cercanos al 6%: TX26 (CER +9,93%).

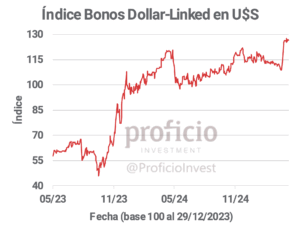

Dollar-Linked:

Subieron +0,91% WTD en USD, destacando como el asset class con mejor rendimiento de la semana. En abril, rindieron levemente por debajo de la curva de Tasa Fija en Pesos y los Boncer, sumando +12,89% en el mes. A pesar de esto, mantenemos nuestro view “Negativo” ya que, al menos en el corto plazo, la dinámica del FX (cosecha gruesa + posible entrada de capitales financieros) no pareciera favorecer una depreciación del peso. En el caso de querer posicionarse en esta curva, favorecemos posiciones en TZVD5 (DL + 9,3%).

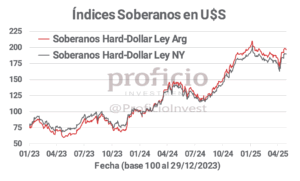

Soberanos HD:

Fueron el asset class con peor rendimiento relativo de la semana, cayendo en promedio, ambas legislaciones, -0,72% WTD en USD. Mantenemos nuestra view “Positiva” ya que deberían avanzar en la compresión de rendimientos buscando nuevos máximos tras el acuerdo con el FMI y la flexibilización del cepo. En el corto plazo, será clave monitorear la capacidad de acumulación de RRII bajo el nuevo esquema y potenciales novedades acerca de una reclasificación crediticia para Argentina. Favorecemos posiciones en el tramo medio y largo de la curva dado que parecen tener mayor upside (vtos. 2035/38/41).

Agenda Semanal

Lunes 5:

- 10:45 EE.UU.: PMI Manufacturero – PMI Servicios – PMI No Manufacturero (abril)

Martes 6:

- 17:30hs EE.UU.: Reservas semanales de crudo (API)

Miércoles 7:

- 11:30hs EE.UU.: Inventarios de Crudo (AIE)

- 15:00hs EE.UU.: Decisión de tasas de interés de la FED

- 15:30hs EE.UU.: Conferencia de prensa del FOMC

- 16:00hs Argentina: IPI Minero (marzo)

Jueves 8:

- 09:30hs EE.UU.: Peticiones iniciales de subsidios por desempleo

- 10:45hs EE.UU.: PMI Manufacturero (abril)

- 16:00hs Argentina: IPI Pesquero – IPI Manufacturero – ISAC Construcción (marzo)

- 18:00hs Argentina: REM BCRA (abril)

Coyuntura Económica

¿Qué ve el Gobierno?

La volatilidad del dólar observada en las primeras semanas post anuncios se redujo considerablemente, operando toda la semana pasada dentro de la zona de $1.150-$1.190. El gobierno sigue enfatizando en que ni el BCRA ni el Tesoro comprarán USD dentro de las bandas, y sólo se hará si llega a la banda inferior. Así, la meta de acumulación de reservas para la primera revisión de junio (el BCRA debe acumular aproximadamente 6,3 B USD de reservas) parecería difícil de cumplir, más aun considerando que, según declaraciones de miembros del equipo económico, no sería probable que Argentina vuelva al mercado internacional a tomar nueva deuda en 2025.

En materia fiscal, el gobierno debe cumplir objetivo de superávit primario de 1,6% del PBI para 2025. En línea con esto, marzo anotó otro mes más de superávit: el resultado primario acumulado al tercer mes del año alcanzó el 0,5% del PBI, mientras que el superávit financiero acumulado fue de 0,2%. La recaudación de abril todavía no se habría publicado al momento de escribir estas líneas.

En el sector externo, los datos de comercio exterior de abril recién se conocerán el 20may. La semana pasada se publicó el informe de Índices de Precios y Cantidades del Comercio Exterior, que muestra que, en el 1q2025, a pesar de la caída de los precios de exportación (-0,6% YoY), los términos del intercambio mejoraron 7,3% YoY producto de una fuerte caída de los precios de importación (-7,4% YoY). Además, en materia de cantidades, los volúmenes exportados continúan en crecimiento, con una variación interanual de +5,9%, mientras que las cantidades importadas crecieron 45,7% YoY (aunque la comparación contra 1Q24 está afectada por el impacto de la devaluación de dic23).

En materia de RRII, las brutas cerraron la semana en 38.960 mln USD, bajando levemente respecto de la semana anterior. Por su parte, las RRII netas se encuentran en 5.349 mln USD.

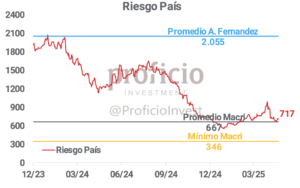

Finalmente, el riesgo país cerró la semana en 741bps, subiendo 49bps en la semana.

¿Qué ve el Mercado?

Semana mixta, con un mercado accionario local a contramano del mundo mientras nuestros bonos fueron más resilientes a la caída del EMB. La semana anterior el S&P 500 subió +2,92% mientras que el S&P Merval cayó un -4,92% (medido en dólares). Por su parte, si bien los soberanos HD cayeron un -0,72%, se desempeñaron mejor que los bonos de mercados emergentes dado que cayeron -1,13%.

Lo que puede que todavía no esté convenciendo al inversor en equity local son las dudas respecto a la política de acumulación de reservas por parte del BCRA tras su insistencia de no comprar dólares mientras la cotización fluctúe dentro de las bandas. Dado que desde el equipo económico no prevén rollear los vencimientos de julio en mercados internacionales de deuda, no queda del todo claro como parará el goteo de reservas pese a su incremento reciente por el one-off del EFF con el FMI más desembolsos de OO.II.

A pesar de ello, los activos de renta fija en pesos (Tasa Fija y CER) recibieron cierta demanda en una ampliación del carry trade observable en los flujos de FCIs, que explica también que sigan firmes los rescates a los FCIs Dollar-Linked.

Para el FX oficial fue una semana tranquila, pasando el mayorista de los $1.174 a los $1.169 (-0,4%). Y hoy (5 de mayo) se está negociando por los $1.200. Cotizando en la zona media de las bandas.

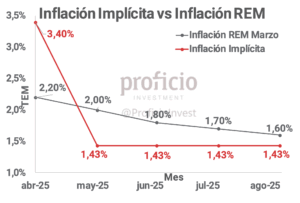

Por su parte, la curva a Tasa Fija en Pesos continúa viendo estable la Tasa de Política Monetaria (TPM) en torno a 29% TNA. Mientras que las expectativas de inflación para todo 2025 mejoraron en 40 pbs vs. la semana anterior: se prevé que sea del 26,4% vs. 27,5% del REM de marzo. Para abril está implícito que la inflación sea del 3,4%, inferior al 3,7% que arrojó marzo, aunque pareciera estar sobre la media de las consultoras. Ya a partir de mayo, el mercado espera que se desplome a la zona del 1,5% mensual.

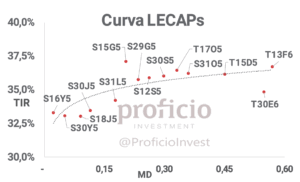

Tasa Fija

Tras caer la semana pasada, subieron 0,83% WTD en USD (en abril subieron +14,39% en USD). Mantenemos nuestra view “Neutral” ya que, a pesar de que el efecto en precios de la liberalización cambiaria parecería haber sido limitado, el rendimiento que ofrecen por sobre los BONCER es marginal si la inflación evoluciona en línea con lo esperado (21,8% para los próximos 12 meses).

Las estimaciones privadas de inflación para abril se arrojan niveles cercanos al 3%, lo que implicaría una desaceleración con respecto al dato observado en marzo. Sin embargo, la inflación breakeven actualmente pricea una tasa promedio mensual de 1,5% para el periodo mayo-diciembre, lo que a priori parecería ser muy optimista. Por eso, preferimos la curva CER como opción más conservadora ante posibles volatilidades en el FX en el mediano plazo, más específicamente en el período pre-electoral, donde la incertidumbre política podría ser un factor negativo.

Estrategia: Para los optimistas con la desinflación, favorecemos el tramo medio-largo de la curva (T17O5-T13F6).

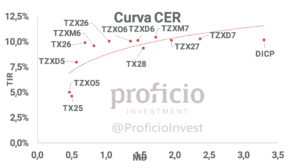

CER

Al igual que la tasa fija en pesos, tras una semana de caída recuperaron parcialmente, subiendo +0,27% WTD en USD, destacando como el asset class con mejor rendimiento de abril (+15,02% en USD). Mantenemos nuestra view “Positiva”, ya que a pesar del aparente bajo pass-through, la curva pricea a futuro expectativas que parecerían optimistas, con la inflación breakeven promedio mensual en 1,5% para el período mayo-diciembre.

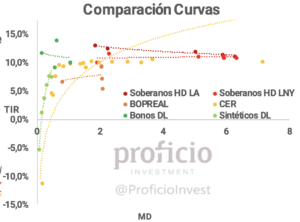

Además, con la curva de soberanos Hard-Dollar favorecida por el acuerdo con el FMI y la liberalización cambiaria, considerando que la curva CER guarda un spread estable en torno a los 250bps con respecto a la curva HD, creemos que la compresión de esta última podría ayudar al desempeño positivo de los activos ajustables por inflación hasta acercarse a zonas del 6-7% para el tramo largo.

Estrategia: Favorecemos posiciones en el tramo medio de la curva, que descomprimió hasta una zona promedio tras haber llegado a rendimientos cercanos al 6%: TX26 (CER +9,93%).

Dollar-Linked

Subieron +0,91% WTD en USD, destacando como el asset class con mejor rendimiento de la semana. En abril, rindieron levemente por debajo de la curva de Tasa Fija en Pesos y los Boncer, sumando +12,89% en USD en el mes. A pesar de esto, mantenemos nuestro view “Negativo” ya que, al menos en el corto plazo, la dinámica del FX (cosecha gruesa + posible entrada de capitales financieros) no pareciera favorecer una depreciación del peso.

Estrategia: En el caso de querer posicionarse en esta curva, favorecemos posiciones en TZVD5 (DL + 9,3%).

Soberanos Hard-Dollar

Fueron el asset class con peor rendimiento relativo de la última semana, cayendo en promedio, ambas legislaciones, -0,72% WTD en USD. Mantenemos nuestra view “Positiva” ya que deberían avanzar en la compresión de rendimientos buscando nuevos máximos tras el acuerdo con el FMI y la flexibilización del cepo.

En el corto plazo, será clave monitorear la capacidad de acumulación de RRII bajo el nuevo esquema y potenciales novedades acerca de una reclasificación crediticia para Argentina. De cumplirse estas circunstancias, el riesgo país debería continuar descendiendo hasta que el Tesoro pueda volver a los mercados internacionales de deuda (FMI lo prevé para principios de 2026).

En este sentido, si consideramos una mejora de calificación a B- (Argentina actualmente está calificada como CCC), los rendimientos de países con calificaciones crediticias similares (Egipto, El Salvador) se ubican en torno al 8 – 8,5%, por lo que para igualar esos rendimientos el tramo largo de la curva debería subir, en promedio, 15%.

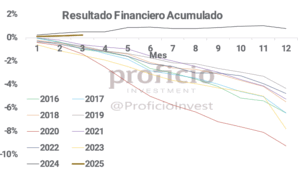

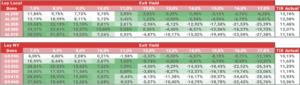

Evolución de los distintos Asset Class al CCL

Disclaimer

Este documento es distribuido al sólo efecto informativo, siendo propiedad de Proficio Investment S.A. No podrá ser distribuido ni reproducido sin autorización previa de Proficio. La información incorporada en este documento proviene de fuentes públicas, siendo que Proficio no ha sometido a las mismas a un proceso de auditoría, no otorga garantía de veracidad y/o exactitud sobre la misma, ni asume obligación alguna de actualizar la misma. Se advierte que parte de la información del presente documento está constituida por estimaciones futuras. Debido a riesgos e incertidumbres, los resultados reales o el desempeño de los valores negociables podrían diferir de dichas estimaciones. Además, todas las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso. Los rendimientos pasados manifestados por valores negociables son un indicador y no implican, promesas de rendimientos futuros. Proficio, sus ejecutivos u otros empleados, podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión distinta a aquellas expresadas en el presente documento. El contenido de este documento no podrá ser considerado como una oferta, invitación o solicitud de ningún tipo para realizar actividades con valores negociables y otros activos financieros. Tampoco constituye en sí una recomendación de contratación de servicios o inversiones específicas. El receptor deberá basarse exclusivamente en su propia investigación, evaluación y juicio independiente para tomar una decisión relativa a la inversión, con el debido y previo asesoramiento legal e impositivo.

Proficio Investment S.A. es un Agente de Liquidación y Compensación – Propio registrado bajo la matrícula n° 115, y Agente de Colocación y Distribución Integral de FCI registrado bajo la matrícula n° 97, en ambos casos de la CNV. Además, Proficio es miembro de Bolsas y Mercados Argentinos S.A. (BYMA) n° 20, Mercado a Término de Rosario S.A. (ROFEX S.A) n° 375, Mercado Abierto Electrónico S.A. (MAE) n° 059, y Mercado Argentino de Valores S.A. (MAV) n° 521.