Descargá el Reporte Semanal haciendo click aquí.

Visión de Títulos Públicos por Asset Class

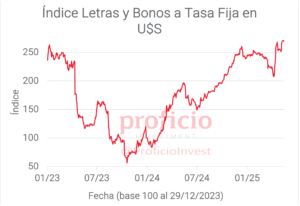

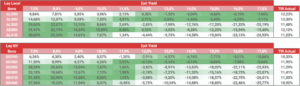

Tasa Fija en pesos:

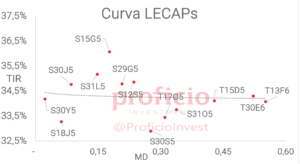

Subieron +0,22% WTD en USD, en línea con los demás asset classes en una semana donde la renta fija en general no destacó. Decidimos mejorar nuestra view a “Positiva” desde “Neutral”, teniendo en cuenta los buenos resultados electorales del gobierno, y los buenos datos de inflación de abril (además de los datos de alta frecuencia de mayo, que parecerían ser positivos). Favorecemos posiciones en el tramo medio-largo de la curva, con rendimientos en torno al 2,45% TEM (S10N5-T13F6). En estos niveles, también podría ser atractiva la opción de “Carry cubierto”, con rendimientos directos en torno al 6% para principios de 2026.

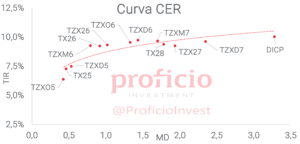

CER:

Al igual que en la semana anterior, operó en línea con la curva de tasa fija en pesos, subiendo +0,23% en USD en la semana. Tras la rebaja a “Neutral” de la semana pasada, decidimos volver nuestra view a “Positiva”, dada la descompresión de la curva, por las TIRs acercándose a doble dígito. Indirectamente, por la relación que mantienen con los Soberanos HD, podrían verse favorecidos por el resultado positivo del oficialismo en las elecciones de CABA. Favorecemos posiciones en TX26 (CER + 9,08%)

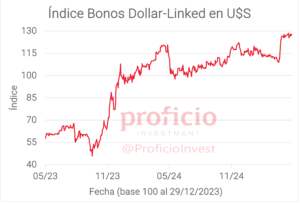

Dollar-Linked:

Tras una leve caída la semana anterior, fueron el asset class con mejor rendimiento en la semana, impulsados por la suba del TC, subiendo +0,66% en USD. Mantenemos nuestra view “Negativa” ya que, al menos en el corto plazo, la dinámica del FX (cosecha gruesa + posible entrada de capitales financieros) no pareciera favorecer una depreciación del peso. Aunque, en el mediano plazo, podrían tornarse una opción atractiva si los rendimientos se mantienen y el dólar se acerca al piso de la banda. En el caso de querer posicionarse en esta curva, favorecemos posiciones en TZVD5 (DL +7,81%).

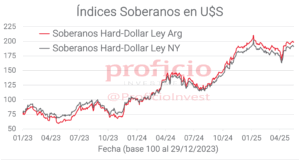

Soberanos HD:

Subieron, ambas legislaciones en promedio, +0,22% WTD en USD. Mantenemos nuestra view “Positiva” ya que deberían avanzar en la compresión de rendimientos buscando nuevos máximos tras el acuerdo con el FMI y la flexibilización del cepo. En el corto plazo, será clave monitorear la capacidad de acumulación de RRII bajo el nuevo esquema y potenciales novedades acerca de una reclasificación crediticia para Argentina. Favorecemos posiciones en el tramo medio y largo de la curva dado que parecen tener mayor upside (vtos. 2035/38/41), aunque destacamos el potencial defensivo del tramo corto ante un escenario adverso.

Agenda Semanal

Lunes 19:

- 16:00hs Argentina:ICC Construcción – SIPM Precios Mayoristas (abril)

Martes 20:

- 16:00hs Argentina:ICA Intercambio Comercial (abril)

- 17:30hs EE.UU.: Reservas semanales de crudo (API)

Miércoles 21:

- 11:30hs EE.UU.: Inventarios de Crudo (AIE)

- 16:00hs Argentina: EMAE (marzo)

Jueves 22:

- 09:30hs EE.UU.: Peticiones iniciales de subsidios por desempleo

- 10:45hs EE.UU.: PMI Manufacturero – PMI Servicios (mayo)

- 16:00hs Argentina:Encuesta nacional de centros de compras y supermercados (marzo)

Coyuntura Económica

¿Qué ve el Gobierno?

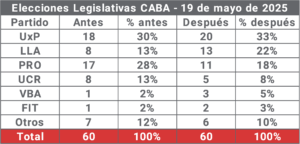

Segunda prueba aprobada para el gobierno: tras los resultados del domingo 11 en cuatro provincias del interior, LLA ganó la elección legislativa en CABA. El candidato del gobierno se impuso en un escenario que anteriormente había sido adverso (en 2021 y 2023 había obtenido en promedio 15% en las elecciones legislativas locales). El kirchnerismo, que encabezaba en las encuestas, finalizó segundo, con el PRO relegado a un tercer lugar. El foco electoral ahora está puesto en la Provincia de Buenos Aires, la “madre de las batallas”, donde se espera una alianza entre LLA y PRO para hacer frente al oficialismo provincial.

En materia económica, la incertidumbre pre-electoral se vio reflejada en una mayor demanda de dólares, con el mayorista cerrando la semana en 1142, 30 pesos por encima del cierre de la semana anterior. La acumulación de reservas continúa estando en un segundo plano, a pesar de que mayo es típicamente el mes con la mayor oferta de dólares por la estacionalidad del agro. Por otra parte, el presidente Milei confirmó hoy a la mañana que se estarían ultimando los detalles legales de las medidas orientadas a facilitar las transacciones en USD, por lo que podrían esperarse anuncios esta semana.

En el plano fiscal, abril fue nuevamente superavitario: el superávit primario fue de AR$ 845.949 mln, y el resultado financiero fue de +AR$ 572.341 mln, acumulando en el año saldos de +0,6% y +0,2% del PBI respectivamente, en línea con el objetivo de superávit primario de 1,6% planteado para 2025.

En el sector externo, los datos de comercio exterior de abril recién se conocerán mañana. Tras un primer trimestre relativamente débil (por debajo del promedio de los últimos 20 años), sería esperable ver una mejora en el segundo trimestre, que es el más favorecido por la estacionalidad del agro a la que se suma la puesta en marcha de la ampliación de Oldelval que permitirá que se expandan las exportaciones de crudo. En línea con esto, según datos de la Cámara de la Industria Aceitera de la República Argentina (CIARA), la liquidación del agro del mes de abril alcanzó los 2.500 mln USD, ubicándose por encima del promedio histórico.

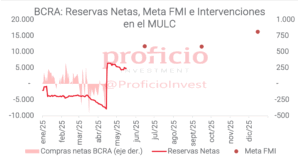

En materia de RRII, las brutas cerraron la semana en 38.332 mln USD, subiendo +177mln USD respecto de la semana anterior. En el transcurso de la semana, el Tesoro recibió otro desembolso del BID por +500mln USD, y realizó pagos a OOII. Por su parte, las RRII netas se encuentran en +4.810 mln USD.

Otro dato destacado de la semana fue la inflación de abril, que marcó 2,8%, por debajo de las expectativas del mercado, y marcando una desaceleración respecto a lo observado en marzo. La inflación núcleo fue de 3,2%, y los regulados favorecieron la baja, con un aumento mensual de sólo 1,8%.

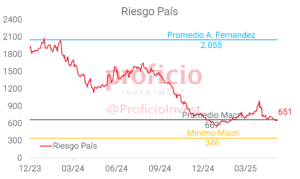

Finalmente, el riesgo país cerró la semana en 651bps, disminuyendo 27bps en la semana.

¿Qué ve el Mercado?

Gran semana para los mercados en general, con un S&P 500 subiendo 5,27% la semana anterior y un S&P Merval que no desentonó y en moneda dura se revalorizó 8,24%. Lo que parece haber quedado rezagado fueron los soberanos HD dado que subieron un 0,22% WTD en USD cuando bonos emergentes ganaron un 0,86%.

En el ámbito local, el segundo test de LLA fue superado, con los resultados de las elecciones legislativas en CABA viniendo por encima de lo esperado. Su candidato finalizó en primera posición con el 30,1% de los votos. De esta manera, sobre un total de 30 escaños que se renovaban, LLA obtuvo 11, casi duplicando las 6 que estaban en juego, pasando a ser la segunda fuerza. En segunda posición se ubicó UxP con el 27,3% de los votos, consolidándose a la fecha como primera fuerza dentro de la cámara única. El mayor perjudicado resultó el PRO que perdió 6 bancas, al ubicarse su candidata en 3° lugar con el 15,9%. Esta elección marca el fin de la hegemonía del PRO de 18 años.

La reacción inicial del mercado fue positiva, con un S&P Merval subiendo más de 5% en USD y con los soberanos HD +1,5%.

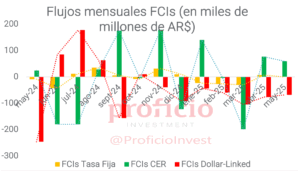

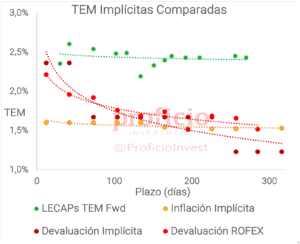

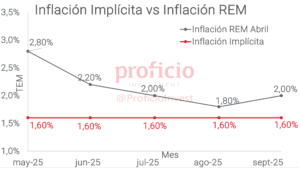

Yendo a los flujos, la semana anterior en la previa a las elecciones en CABA, marcó una continuación de la tendencia iniciada durante mayo, caracterizada por rescates a FCIs DLK (esperable por la estacionalidad que juega a favor de la estabilidad cambiaria) y suscripciones a FCIs CER a pesar de la disminución de la inflación MoM de 90 pbs (abril arrojó 2,8% vs. marzo 3,7%) donde puede primar una visión conservadora dado que la inflación implícita en las curvas en pesos ronda el 1,6% mensual a partir de mayo -pricean que finalice 2025 en 26,5%, unos 530 bps menos que el REM de abril-.

Por el momento, la curva a tasa fija en pesos sigue sin reflejar caídas en la TPM, que se mantendría en 29% TNA durante 2025. Mientras, el FX subió 1,2% la semana anterior principalmente durante los últimos 2 días, que puede interpretarse como una pequeña dolarización de carteras pre-electoral. Suba revertida ya en la primera rueda ex-post dado que tenemos un peso apreciándose un 1,3% al momento de escribir estas líneas.

Tasa Fija

Subieron +0,22% WTD en USD, en línea con los demás asset classes en una semana donde la renta fija en general no destacó. Decidimos mejorar nuestra view a “Positiva” desde “Neutral”, teniendo en cuenta:

- Los buenos resultados del gobierno en las elecciones provinciales en las últimas semanas, que favorecen la confianza en el peso y lo posicionan mejor ante la incertidumbre de las elecciones nacionales que serán en octubre.

- Los buenos datos en materia de precios: la inflación de abril fue de 2,8%, 90 bps por debajo del 3,7% de marzo, y mejor de lo esperado por el mercado. Además, los datos de alta frecuencia muestran que la desaceleración en mayo continua a buen ritmo, con variaciones semanales en torno al 0%.

Dentro de la curva de tasa fija, los bonos duales (BONCAP-TAMAR) son una opción interesante a observar, ya que, si bien están por debajo de la curva, su opcionalidad TAMAR los vuelve atractivos dado que recientemente se ha ampliado el spread TAMAR-TPM. Además, otra opción atractiva es el “carry cubierto” (LECAP / BONCAP + Long DLR ROFEX), que podría dar rendimientos directos en torno a 6% en USD para principios de 2026.

Estrategia: Favorecemos posiciones en el tramo medio-largo de la curva, con rendimientos en torno al 2,45% TEM (S10N5-T13F6).

CER

Al igual que en la semana anterior, operó en línea con la curva de tasa fija en pesos, subiendo +0,23% en USD en la semana. Tras la rebaja a “Neutral” de la semana pasada, decidimos volver nuestra view a “Positiva”, dada la descompresión de la curva, por las TIRs acercándose a doble dígito.

Además, con la curva de soberanos Hard-Dollar favorecida por los resultados positivos del oficialismo en las elecciones de la ciudad, y considerando que la curva CER guarda un spread estable en torno a los 250bps con respecto a la curva HD, creemos que la compresión de esta última podría ayudar al desempeño positivo de los activos ajustables por inflación hasta acercarse a zonas del 6-7% para el tramo largo.

Estrategia: Favorecemos posiciones en el tramo medio de la curva, que descomprimió hasta una zona promedio tras haber llegado a rendimientos cercanos al 6%: TX26 (CER +9,08%).

Dollar-Linked

Tras una leve caída la semana anterior, fueron el asset class con mejor rendimiento en la semana, impulsados por la suba del TC, subiendo +0,66% en USD. A pesar de esto, mantenemos nuestro view “Negativo” ya que, al menos en el corto plazo, la dinámica del FX (cosecha gruesa + posible entrada de capitales financieros) no pareciera favorecer una depreciación del peso. Otra hipótesis en favor de la fortaleza del peso, es la inminente emisión de deuda corporativa en dólares que podrían sumar oferta en el MLC.

Estrategia: En el caso de querer posicionarse en esta curva, favorecemos posiciones en TZVD5 (DL +7,81%).

Soberanos Hard-Dollar

Subieron, ambas legislaciones en promedio, +0,22% WTD en USD. Mantenemos nuestra view “Positiva” ya que deberían avanzar en la compresión de rendimientos buscando nuevos máximos tras el acuerdo con el FMI y la flexibilización del cepo.

Las principales preocupaciones, al menos en el corto plazo, son dos:

- Por un lado, el riesgo político. Las elecciones de octubre serán fundamentales para que el mercado confíe en que el gobierno es capaz de consolidar el rumbo. En este sentido, los resultados obtenidos hasta el momento son positivos, aunque no representan una garantía de éxito.

- Por otra parte, el riesgo económico. En este aspecto será clave monitorear la capacidad de acumulación de RRII bajo el nuevo esquema y potenciales novedades acerca de una reclasificación crediticia para Argentina.

De cumplirse estas circunstancias, el riesgo país debería continuar descendiendo hasta que el Tesoro pueda volver a los mercados internacionales de deuda (FMI lo prevé para principios de 2026).

En este sentido, si consideramos una mejora de calificación a B-, los rendimientos de países con calificaciones crediticias similares (Egipto, El Salvador) se ubican en torno al 8/8,5%, por lo que para igualar esos rendimientos el tramo largo de la curva debería subir, en promedio, 15%.

Estrategia: En línea con lo mencionado, favorecemos posiciones en el tramo medio y largo de la curva dado que tendrían mayor upside (vtos. 2035/38/41), aunque destacamos el potencial defensivo del tramo corto ante un escenario adverso.

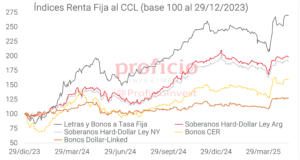

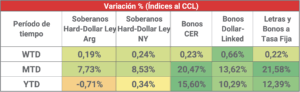

Evolución de los distintos Asset Class al CCL

Disclaimer

Este documento es distribuido al sólo efecto informativo, siendo propiedad de Proficio Investment S.A. No podrá ser distribuido ni reproducido sin autorización previa de Proficio. La información incorporada en este documento proviene de fuentes públicas, siendo que Proficio no ha sometido a las mismas a un proceso de auditoría, no otorga garantía de veracidad y/o exactitud sobre la misma, ni asume obligación alguna de actualizar la misma. Se advierte que parte de la información del presente documento está constituida por estimaciones futuras. Debido a riesgos e incertidumbres, los resultados reales o el desempeño de los valores negociables podrían diferir de dichas estimaciones. Además, todas las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso. Los rendimientos pasados manifestados por valores negociables son un indicador y no implican, promesas de rendimientos futuros. Proficio, sus ejecutivos u otros empleados, podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión distinta a aquellas expresadas en el presente documento. El contenido de este documento no podrá ser considerado como una oferta, invitación o solicitud de ningún tipo para realizar actividades con valores negociables y otros activos financieros. Tampoco constituye en sí una recomendación de contratación de servicios o inversiones específicas. El receptor deberá basarse exclusivamente en su propia investigación, evaluación y juicio independiente para tomar una decisión relativa a la inversión, con el debido y previo asesoramiento legal e impositivo.

Proficio Investment S.A. es un Agente de Liquidación y Compensación – Propio registrado bajo la matrícula n° 115, y Agente de Colocación y Distribución Integral de FCI registrado bajo la matrícula n° 97, en ambos casos de la CNV. Además, Proficio es miembro de Bolsas y Mercados Argentinos S.A. (BYMA) n° 20, Mercado a Término de Rosario S.A. (ROFEX S.A) n° 375, Mercado Abierto Electrónico S.A. (MAE) n° 059, y Mercado Argentino de Valores S.A. (MAV) n° 521.