Descargá el Reporte Semanal haciendo click aquí.

Visión de Títulos Públicos por Asset Class

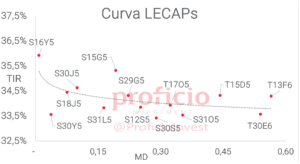

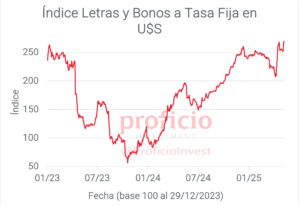

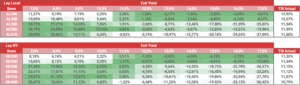

Tasa Fija en pesos:

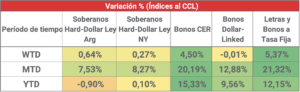

Acumulan otra semana de subas, destacando como el mejor asset class de la semana con un rendimiento de +5,37% WTD en USD. En los últimos 30 días acumulan una suba de +21,32% en USD, destacando como la opción predilecta para el “carry trade”. Mantenemos nuestra view “Neutral” ya que, a pesar de que las señales en materia de precios parecerían ser positivas (con la inflación de CABA en 2,3% para abril, y consultoras privadas estimando en torno al 3%, mientras que la breakeven se ubica en torno al 3,1%), preferimos ser conservadores ante la posible volatilidad en el FX. Para aquellos optimistas en el sendero de desinflación, favorecemos posiciones en el tramo medio-largo de la curva (T17O5-T13F6).

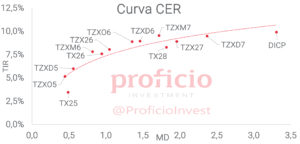

CER:

Se movieron en línea con la curva de tasa fija en pesos, subiendo +4,5% WTD en USD. En los últimos 30 días acumulan una suba de +20,19% en USD, mostrando un rendimiento muy similar a la tasa fija. Decidimos reducir nuestra view a “Neutral” ya que, si bien aún podría haber lugar a la compresión del tramo largo, en el corto plazo la desaceleración inflacionaria podría ser mejor a la esperada. Sin embargo, creemos que, con los rendimientos relativamente arbitrados respecto a la curva de tasa fija, la curva CER sería una mejor opción ante un escenario de volatilidad pre-electoral. Para aquellos que deseen tomar posición en esta curva, favorecemos posiciones en el tramo medio de la curva (TZXO6, CER + 8,79%).

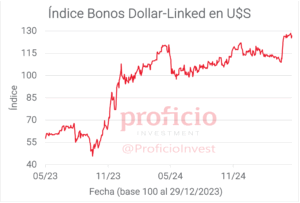

Dollar-Linked:

Cerraron la semana flat (-0,01% WTD en USD). En los últimos 30 días, acumulan un rendimiento de 12,88% en USD, ocupando el tercer escalón del podio. A pesar de esto, mantenemos nuestra view “Negativo” ya que, al menos en el corto plazo, la dinámica del FX (cosecha gruesa + posible entrada de capitales financieros) no pareciera favorecer una depreciación del peso. Aunque, en el mediano plazo, podrían tornarse una opción atractiva si los rendimientos se mantienen y el dólar se acerca al piso de la banda. En el caso de querer posicionarse en esta curva, favorecemos posiciones en TZVD5 (DL +9%).

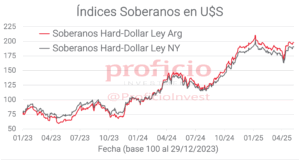

Soberanos HD:

Subieron, en promedio de ambas legislaciones, +0,45% WTD en USD, tras una semana negativa. Mantenemos nuestra view “Positiva” ya que deberían avanzar en la compresión de rendimientos buscando nuevos máximos tras el acuerdo con el FMI y la flexibilización del cepo. En el corto plazo, será clave monitorear la capacidad de acumulación de RRII bajo el nuevo esquema y potenciales novedades acerca de una reclasificación crediticia para Argentina. Favorecemos posiciones en el tramo medio y largo de la curva dado que parecen tener mayor upside (vtos. 2035/38/41).

Agenda Semanal

Martes 13:

- 09:30hs EE.UU.: CPI (abril)

- 16:00hs Argentina: Índice de Salarios (marzo)

- 17:30hs EE.UU.: Reservas semanales de crudo (API)

Miércoles 14:

- 11:30hs EE.UU.: Inventarios de Crudo (AIE)

- 16:00hs Argentina: IPC (abril)

Jueves 15:

- 09:30hs EE.UU.: Peticiones iniciales de subsidios por desempleo – Ventas minoristas – PPI (abril)

- 16:00hs Argentina: Utilización de la capacidad instalada en la industria (UCII marzo)

Viernes 16:

- 18:00hs Argentina: Resultado Fiscal Base Caja (abril)

Coyuntura Económica

¿Qué ve el Gobierno?

Ayer el gobierno enfrentó la primera prueba electoral importante del año, palpitando lo que será el próximo domingo, con las elecciones en CABA, uno de los comicios más relevantes previo a la elección general de octubre. En líneas generales, los resultados fueron positivos para el gobierno, obteniendo la victoria en Chaco (en alianza con la UCR) y ganando las capitales en Salta y Jujuy.

En materia económica, la semana pasada el dólar continuó operando a la baja, siguiendo la tendencia de menor volatilidad observada anteriormente. El dólar cerró el viernes en la zona de $1120-1130, acercándose a la banda inferior, que es lo que el gobierno parecería buscar para poder acumular reservas y afianzar el proceso de desinflación. En vistas a la primera revisión del programa con el FMI, que se llevará a cabo dentro de un mes, el objetivo de acumulación de reservas estaría muy lejos de cumplirse. En la semana, surgieron rumores de que el tesoro podría emitir deuda en pesos que se suscriba en USD como método de acumulación de RRII. En línea con esto, también se esperan para la semana anuncios sobre las medidas orientadas a facilitar las transacciones en USD.

En el plano fiscal, el viernes se conocerá el resultado base caja para el mes de abril. El superávit primario acumulado al mes de abril fue de 0,5% del PBI, con el objetivo para fin de año seteado en 1,6% del PBI. La recaudación de abril se conoció la semana pasada, mostrando un crecimiento real interanual de 7%, destacando el aumento de la recaudación del Impuesto a los Créditos y Débitos Bancarios (+16,8%), que podría interpretarse como una señal positiva en materia de actividad. Por otra parte, la recaudación real de IVA cayó marginalmente, aunque motivada por la débil recaudación del componente aduanero ante la eliminación de la suspensión de los certificados de exclusión de IVA para importaciones.

En el sector externo, los datos de comercio exterior de abril recién se conocerán el 20may. Tras un primer trimestre relativamente débil (por debajo del promedio de los últimos 20 años), sería esperable ver una mejora en el segundo trimestre, que es el más favorecido por la estacionalidad del agro a la que se suma la puesta en marcha de la ampliación de Oldelval que permitirá que se expandan las exportaciones de crudo. En línea con esto, según datos de la Cámara de la Industria Aceitera de la República Argentina (CIARA), la liquidación del agro del mes de abril alcanzó los 2.500 mln USD, ubicándose por encima del promedio histórico.

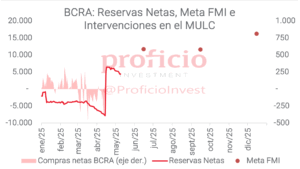

En materia de RRII, las brutas cerraron la semana en 38.155 mln USD, bajando -805mln USD respecto de la semana anterior, principalmente debido a los pagos de intereses al FMI y otros OOII (781 mln USD en mayo). Por su parte, las RRII netas se encuentran en +4.442 mln USD.

Otro dato importante que se conocerá esta semana es el Índice de Precios al consumidor (miércoles, 16hs). El IPC CABA arrojó una inflación para el mes de abril de 2,3% (en marzo había sido de 3,2%), con alimentos subiendo 2,2% en el mes. Los analistas del REM esperan una inflación de 3,2%, lo que marcaría una desaceleración respecto a lo observado en marzo.

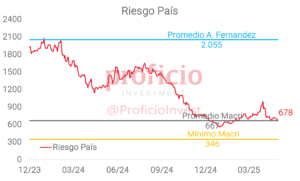

Finalmente, el riesgo país cerró la semana en 678bps, bajando 63bps en la semana.

¿Qué ve el Mercado?

Los resultados electorales del domingo 11 en 4 provincias parecen renovar el optimismo con los activos locales. Estas expectativas ya se notaron durante la semana dada la resiliencia que mostró el equity local subiendo WTD un 3,8% en USD contra un S&P500 que cayó -0,5%. Tal sorpresa no se vio del todo reflejada en los soberanos HD dado que subieron, en promedio, +0,45% WTD en USD, similar a la suba que tuvo el EMB de +0,36%.

Desagregando los resultados electorales:

Salta: si bien mantuvo el capital político de 2021 cosechando, Sáenz, el 48% de los votos, destaca LLA en segunda posición con 25% desplazando al PRO que había sido la segunda fuerza, y por encima del 18% del peronismo K que cayó 15 p.p. (en 2021 había obtenido 33%).

Jujuy: se mantuvo como primera fuerza la UCR con el 40% aunque habría retrocedido 9 p.p vs. 2021. Nuevamente LLA estuvo en segunda posición con el 23%, y también el PJ tuvo un mal desempeño al obtener 18%, unos 10 p.p. menos que 2021.

Chaco: la coalición UCR-LLA pudo vencer al PJ por 11 p.p. al obtener el 47% de los votos (donde LLA habría aportado 10 p.p. al menos, suponiendo que la UCR mantuvo su 37% de 2021). Por su parte, el PJ que en 2021 había ganado con el 42%, ahora se colocó en segunda posición con el 36%.

San Luis: sin lista de LLA en esta provincia, se impuso cómodamente la alianza UCR-PRO con el 47% de los votos en donde lo destacable es la caída de 21 p.p del peronismo K al obtener el 26% (vs. 47% en 2021).

Lo que entusiasma es el pobre desempeño del PJ, como así también que LLA se ubique cómoda en segundo lugar pese a no haber tenido representación alguna durante 2021 y ser un partido joven. No obstante, el domingo 18 están las elecciones de la legislatura de CABA donde todas las miradas estarán posadas sobre el nombre que aparezca en primera posición, donde sería desalentador para las cotizaciones una victoria del candidato de UxP.

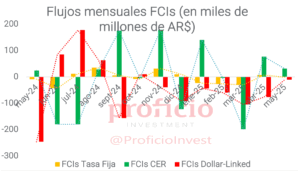

Yendo a los flujos, la semana anterior se caracterizó por rescates a FCIs DLK (esperable por la estacionalidad que juega a favor de la estabilidad cambiaria) y suscripciones a FCIs CER, en una ampliación del carry trade con precaución por el dato de inflación a nivel nacional del miércoles de esta semana. No obstante, el dato positivo en CABA podría ser el primer disparador que induzca rotaciones desde CER a instrumentos a Tasa Fija.

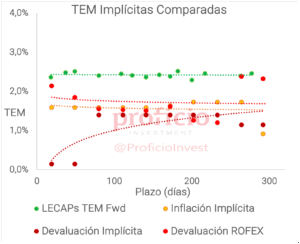

La inflación implícita en las cotizaciones al cierre del viernes 9 de mayo fue 3,1% para abril, unos 10 pbs por debajo del REM de abril -vale recordar que en CABA dio 2,3%-. Mientras que no se esperan variaciones en la TPM, manteniéndose flat en 29% TNA durante 2025. Por su parte, el FX cayó 3% la semana anterior, motivada por la aparente aparición del BCRA con grandes posiciones vendedoras en ROFEX a diciembre de este año.

Tasa Fija

Acumulan otra semana de subas, destacando como el mejor asset class de la semana con un rendimiento de +5,37% WTD en USD. En los últimos 30 días acumulan una suba de +21,32% en USD, destacando como la opción predilecta para el “carry trade”. Mantenemos nuestra view “Neutral”. Si bien las señales en materia de precios parecerían ser positivas:

- Por un lado, la inflación de CABA en abril fue del 2,3% (en marzo había sido de 3,2%), con alimentos creciendo por debajo del nivel general (2,2%). Si bien la composición de las canastas y los precios relevados son diferentes, es un buen proxy de la desaceleración a nivel nacional.

- Por otra parte, consultoras privadas estiman el dato para abril en torno al 3%, mientras que la breakeven se ubica en torno al 3,1%.

Preferimos mantener la cautela ante posibles volatilidades en el FX: primero por la incertidumbre que genera el BCRA al no acumular reservas, y segundo, por tratarse de un año electoral en donde a medida que nos acerquemos a octubre no sólo no tendremos la estacionalidad de liquidación de divisas del agro sino también dolarización típica de carteras ante eventos políticos.

Dentro de la curva de tasa fija, los bonos duales (BONCAP-TAMAR) son una opción interesante a observar, ya que, si bien están por debajo de la curva, su opcionalidad TAMAR los vuelve interesantes en un contexto en que la baja de tasas no parecería pricearse en el corto plazo (REM espera TAMAR de 27% TNA para diciembre 2025).

Estrategia: Para los optimistas con la desinflación, favorecemos el tramo medio-largo de la curva (T17O5-T13F6), aunque la opción de los duales parecería atractiva.

CER

Se movieron en línea con la curva de tasa fija en pesos, subiendo +4,5% WTD en USD. En los últimos 30 días acumulan una suba de +20,19% en USD, mostrando un rendimiento muy similar a la tasa fija. Decidimos reducir nuestra view a “Neutral” ya que, si bien aún podría haber lugar a la compresión del tramo largo, en el corto plazo la desaceleración inflacionaria podría ser mejor a la esperada (el IPC de abril en CABA dio 2,3%, unos 90 pbs menos que marzo).

Sin embargo, creemos que, con los rendimientos relativamente arbitrados respecto a la curva de tasa fija, la curva CER sería una mejor opción ante un escenario de volatilidad pre-electoral. Además, con la curva de soberanos Hard-Dollar favorecida por el acuerdo con el FMI y la flexibilización cambiaria, considerando que la curva CER guarda un spread estable en torno a los 250bps con respecto a la curva HD, creemos que la compresión de esta última podría ayudar al desempeño positivo de los activos ajustables por inflación hasta acercarse a zonas del 6-7% para el tramo largo.

Estrategia: Favorecemos posiciones en el tramo medio de la curva, que descomprimió hasta una zona promedio tras haber llegado a rendimientos cercanos al 6%: TZXO6 (CER +8,79%)

Dollar-Linked

Cerraron la semana flat (-0,01% WTD en USD). En los últimos 30 días, acumulan un rendimiento de 12,88% en USD, ocupando el tercer escalón del podio. A pesar de esto, mantenemos nuestro view “Negativo” ya que, al menos en el corto plazo, la dinámica del FX (cosecha gruesa + posible entrada de capitales financieros) no pareciera favorecer una depreciación del peso.

Estrategia: En el caso de querer posicionarse en esta curva, favorecemos posiciones en TZVD5 (DL +9%).

Soberanos Hard-Dollar

Subieron, en promedio de ambas legislaciones, +0,45% WTD en USD, tras una semana negativa. Mantenemos nuestra view “Positiva” ya que deberían avanzar en la compresión de rendimientos buscando nuevos máximos tras el acuerdo con el FMI y la flexibilización del cepo.

En el corto plazo, será clave monitorear la capacidad de acumulación de RRII bajo el nuevo esquema y potenciales novedades acerca de una reclasificación crediticia para Argentina. De cumplirse estas circunstancias, el riesgo país debería continuar descendiendo hasta que el Tesoro pueda volver a los mercados internacionales de deuda (FMI lo prevé para principios de 2026).

En este sentido, si consideramos una mejora de calificación a B- (Fitch hoy mejoró la calificación argentina de CCC a CCC+ con perspectiva positiva, Moody’s y S&P aún no emitieron nueva opinión post acuerdo con el FMI) los rendimientos de países con calificaciones crediticias similares (Egipto, El Salvador) se ubican en torno al 8 – 8,5%, por lo que para igualar esos rendimientos el tramo largo de la curva debería subir, en promedio, 15%.

Estrategia: En línea con lo mencionado, favorecemos posiciones en el tramo medio y largo de la curva dado que tendrían mayor upside (vtos. 2035/38/41).

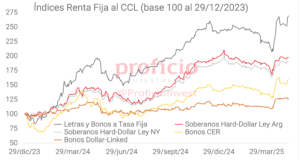

Evolución de los distintos Asset Class al CCL

Disclaimer

Este documento es distribuido al sólo efecto informativo, siendo propiedad de Proficio Investment S.A. No podrá ser distribuido ni reproducido sin autorización previa de Proficio. La información incorporada en este documento proviene de fuentes públicas, siendo que Proficio no ha sometido a las mismas a un proceso de auditoría, no otorga garantía de veracidad y/o exactitud sobre la misma, ni asume obligación alguna de actualizar la misma. Se advierte que parte de la información del presente documento está constituida por estimaciones futuras. Debido a riesgos e incertidumbres, los resultados reales o el desempeño de los valores negociables podrían diferir de dichas estimaciones. Además, todas las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso. Los rendimientos pasados manifestados por valores negociables son un indicador y no implican, promesas de rendimientos futuros. Proficio, sus ejecutivos u otros empleados, podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión distinta a aquellas expresadas en el presente documento. El contenido de este documento no podrá ser considerado como una oferta, invitación o solicitud de ningún tipo para realizar actividades con valores negociables y otros activos financieros. Tampoco constituye en sí una recomendación de contratación de servicios o inversiones específicas. El receptor deberá basarse exclusivamente en su propia investigación, evaluación y juicio independiente para tomar una decisión relativa a la inversión, con el debido y previo asesoramiento legal e impositivo.

Proficio Investment S.A. es un Agente de Liquidación y Compensación – Propio registrado bajo la matrícula n° 115, y Agente de Colocación y Distribución Integral de FCI registrado bajo la matrícula n° 97, en ambos casos de la CNV. Además, Proficio es miembro de Bolsas y Mercados Argentinos S.A. (BYMA) n° 20, Mercado a Término de Rosario S.A. (ROFEX S.A) n° 375, Mercado Abierto Electrónico S.A. (MAE) n° 059, y Mercado Argentino de Valores S.A. (MAV) n° 521.