Descargá el Reporte Semanal haciendo click aquí.

Visión de Títulos Públicos por Asset Class

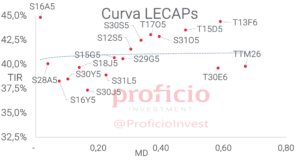

Tasa Fija en pesos:

Acumulan otra semana más de bajas, con una fuerte caída del -3,00% WTD medido en USD. A pesar de que las tasas en estos niveles parecerían ser atractivas, decidimos mantener nuestra view “Neutral” por la volatilidad presente en los tipos de cambio, que viene intensificándose en las últimas semanas y no parecería terminar hasta que se conozcan novedades acerca del esquema cambiario a adoptar post acuerdo con el FMI. De querer tomar posición en esta curva, continuamos favoreciendo el tramo medio de la curva, con rendimientos mensuales en torno al 2,8% (no más allá de la T17O5, último vencimiento pre-legislativas y que rinde 2,97% TEM).

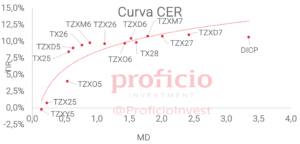

CER:

Continúan con rendimientos semanales negativos, acumulando la séptima semana consecutiva de caída: -1,07% WTD en USD, siendo así junto con los activos de tasa fija en pesos, los que peor se desempeñaron en marzo (sufriendo la escalada de los USD financieros). A pesar de esto, mantenemos nuestra view “Positiva” ya que, ante un potencial salto en el FX oficial, el tramo medio de los BONCER podrían ser la mejor opción de cobertura para capturar el pass-through. No obstante, persiste el riesgo una mayor volatilidad cambiaria que haga huir la demanda de instrumentos en pesos. Favorecemos el tramo medio de la curva: TZXM6 (CER +9,68%).

Dollar-Linked:

Volvieron a caer, acumulando en la semana un rendimiento de -0,89% WTD medido en USD, a pesar de estar más demandados por cobertura ante dudas en la continuidad del esquema cambiario. Mantenemos inalterada nuestra view “Negativa” puesto que, de continuar el esquema cambiario actual, los rendimientos continúan desarbitrados respecto a los demás asset class: para que esta curva se arbitre con la CER y la de Tasa Fija en Pesos, su TIR debiera rondar +24%, mientras que hoy se encuentra en promedio en -3%. Si fuera estrictamente necesario formar posiciones en esta curva, preferimos el TZV25 (DL -8,05%), basándonos en “CEPO-for-longer”, con la idea de que será el título que menos pierda dentro de la curva.

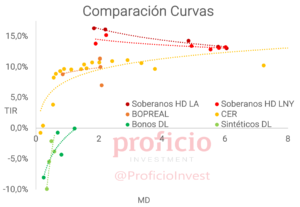

Soberanos HD:

Cayeron, en promedio en ambas legislaciones, -3,45% WTD en USD, acumulando así un mes consecutivo de bajas. Decidimos mantener nuestra view “Positiva” porque, si bien creemos que el acuerdo con el FMI será positivo para este asset class, la magnitud del acuerdo tendrá efectos opuestos en el rendimiento de estos activos: un acuerdo que supere expectativas podría hacer subir las paridades pero afectar negativamente el FX, mientras que un acuerdo no tan bueno podría tener el efecto contrario. Favorecemos posiciones en el tramo corto de la curva (29/30), dado que podrían tener un mayor upside en la medida en que el riesgo país alcance los 500 pbs con una curva normalizándose entre 8 y 10% de TIR, aunque la diferencia respecto al tramo largo (35/38/41) es marginal.

Agenda Semanal

Lunes 7:

- 12:30hs EE.UU.: Reunión de Emergencia de la FED

- 18:00hs Argentina: REM BCRA (abril)

Martes 8:

- 16:00hs Argentina.: IPI Minero

- 17:30hs EE.UU.: Reservas semanales de crudo (API)

Miércoles 9:

- 11:30hs EE.UU.: Inventarios de Crudo (AIE)

- 12:00hs Argentina: IPC CABA (marzo)

- 16:00hs Argentina:IPI Manufacturero – Índice Construya (febrero)

Jueves 10:

- 09:30hs EE.UU.: Peticiones iniciales de subsidios por desempleo – IPC (marzo)

Viernes 11:

- 09:30hs EE.UU.: PPI (marzo)

- 16:00hs Argentina: IPC (marzo)

Coyuntura Económica

¿Qué ve el Gobierno?

¿Se rompió el mundo? Los anuncios del “Liberation day” por parte de Trump fueron el puntapié inicial para la abrupta caída de todos los mercados del mundo: renta variable, renta fija, commodities (incluyendo el oro), prácticamente sin excepción alguna. Con el miedo latente a una posible recesión mundial, el gobierno ahora enfrenta el desafío de mantener la estabilidad en un año electoral navegando ante la fortísima incertidumbre global.

El mayor impacto para la economía argentina probablemente sea la abrupta caída de los commodities que el país exporta (Brent en mínimos de los últimos 4 años, los agrícolas también), lo que representa un fuerte golpe a los términos del intercambio que podría afectar el crecimiento que para 2025 se proyectaba en torno al 5%. Por otra parte, también podría verse demorado el acuerdo con el FMI, lo que agregaría aún más volatilidad en materia cambiaria.

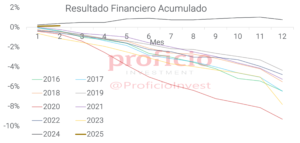

En contraste con las dudas en el área cambiaria, la solidez fiscal del programa continúa siendo el punto que nadie cuestiona. El resultado financiero acumulado a febrero es un superávit de 0,1% del PBI, y si bien el resultado base caja para el mes de marzo se conocerá recién el 16abr, mañana se dará a conocer la recaudación para el mes pasado que es esperable que continúe recuperándose en términos reales, ya que la actividad continúa mejorando.

En el sector externo, ya conocido el saldo de la balanza comercial de febrero (devengado), las preocupaciones ahora son a futuro, con los precios internacionales afectando negativamente a los productos que exporta Argentina. Un shock negativo a los términos del intercambio, si es percibido como transitorio (que probablemente sea el caso), genera deterioro en la cuenta corriente, y prende la alarma en las ya bajas RRII del BCRA.

En línea con esto, la semana pasada el BCRA a pesar de lograr cortar finalmente la racha negativa el martes 1abr, volvió a acumular ventas los últimos 2 días y desde el inicio de la “corrida” el saldo acumulado en el MULC es de -1.768 mln USD. Al viernes, las RRII eran de 25.119 mln USD, mientras que las RRII netas al 28mar eran de -5.796 mln USD. Vale agregar que al encontrarnos en la etapa de confidencialidad del acuerdo hasta tanto sea aprobado por el board del FMI, la incertidumbre con relación al esquema cambiario altera los incentivos: lleva a los importadores a adelantar compras y a los exportadores a postergarlas. De no mediar cambios, es probable que la situación se revierta en los próximos meses.

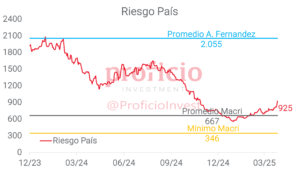

Finalmente, el riesgo país cerró la semana en 925 bps, escalando más de 100bps respecto a la semana anterior, en un contexto de alta volatilidad donde el “Fly to quality” pareciera hacerse presente, con las tasas americanas operando a la baja.

¿Qué ve el Mercado?

“Trumpazo”. La semana anterior perdieron protagonismo los conflictos la economía local a partir del famoso día de la liberación estadounidense, el 2 de abril -así llamado por Trump-, en el que se anunciaron las tarifas “recíprocas”. Las mismas superaron toda expectativa del mercado y con ello se inició un sell of global que llevó al S&P 500 a perder un 10% en tan sólo 2 ruedas.

Junto a ello, mientras el dólar se debilitaba en el mundo, aquí sucedía lo contrario al ser percibido como refugio de valor, sumado a desacuerdos provisorios con el FMI con relacionados al desembolso inicial, subiendo un 4% desde el jueves 3abr.

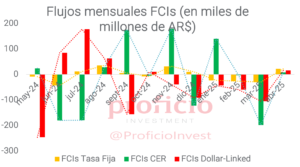

Todo ello no fue positivo para las curvas en pesos donde persistieron las ventas y una inflación implícita para todo 2025 en torno al 28%. En un escenario en el que “todo sale bien” parecería que el mercado ya está descontando una unificación de los tipos de cambio en un entorno donde el pass- through es limitado (en torno al 25% de la variación del FX oficial). Y como dato positivo tenemos flujos positivos hacia FCIs en general -Tasa Fija, CER y DL- en las primeras dos ruedas de abril.

En cuanto a las expectativas del FX oficial, el implícito en precios promedia los $1.390 para dic25, apenas unos $10 por debajo de lo que descuentan los futuros de dólar MtR ($1.400), que implicarían una devaluación en torno al 30%.

Tasa Fija

Acumulan otra semana más de bajas, con una fuerte caída del -3,00% WTD medido en USD. A pesar de que las tasas en estos niveles parecerían ser atractivas, decidimos mantener nuestra view “Neutral” por la volatilidad presente en los tipos de cambio, que viene intensificándose en las últimas semanas y no parecería terminar hasta que se conozcan novedades acerca del esquema cambiario a adoptar post acuerdo con el FMI. Además, la volatilidad se ve intensificada ante la incertidumbre mundial producto de las medidas tarifarias de Trump.

Creemos que podría haber valor en la curva bajo un escenario en donde “todo sale bien”, en el cual el gobierno pueda mantener controlada la inflación y los dólares financieros. Sin embargo, es un escenario ya menos probable teniendo en cuenta los desafíos que enfrentará el gobierno y el ruido propio del periodo preelectoral. Actualmente, el mercado no pricea recortes de TPM en toda lacurva (hasta 2027), escenario que sería no sería compatible si la desinflación avanza (siempre que no haya saltos discretos en el tipo de cambio).

Estrategia: De querer tomar posición en esta curva, continuamos favoreciendo el tramo medio de la curva, con rendimientos mensuales en torno al 2,8% (no más allá de la T17O5, último vencimiento pre-legislativas y que rinde 2,97% TEM).

CER

Continúan con rendimientos semanales negativos, acumulando la séptima semana consecutiva de caída: -1,07% WTD en USD, siendo así junto con los activos de tasa fija en pesos, los que peor se desempeñaron en marzo (sufriendo la escalada de los USD financieros). A pesar de esto, mantenemos nuestra view “Positiva” ya que, en los niveles actuales, los rendimientos reales de la curva estarían por encima de su nivel promedio de los últimos 6 meses. Además, ante un potencial salto en el FX oficial, el tramo medio de los BONCER podrían ser la mejor opción de cobertura para capturar el pass-through.

No obstante, a corto plazo vemos como potencial riesgo una continuidad en la volatilidad cambiaria que siga incentivando la huida de instrumentos en pesos. Además, otra señal de advertencia es la inflación breakeven, que se ubica muy por encima de lo que esperan los analistas del REM, priceando quizás un salto discreto del tipo de cambio que implique abandonar temporalmente el sendero desinflacionario por los próximos meses. Por lo tanto, si el gobierno logra mantener controlada la situación sin necesidad de recurrir a una devaluación, la curva de tasa fija sería una mejor alternativa al menos en el corto-mediano plazo.

Estrategia: Favorecemos el tramo medio de la curva: TZXM6 (CER +9,68%).

Dollar-Linked

Volvieron a caer, acumulando en la semana un rendimiento de -0,89% WTD medido en USD, a pesar de estar más demandados por cobertura ante dudas en la continuidad del esquema cambiario. Mantenemos inalterada nuestra view “Negativa” puesto que, de continuar el esquema cambiario actual, los rendimientos continúan desarbitrados respecto a los demás asset class: para que esta curva se arbitre con la CER y la de Tasa Fija en Pesos, su TIR debiera rondar +24%, mientras que hoy se encuentra en promedio en -3%.

Estrategia: Si fuera estrictamente necesario formar posiciones en esta curva, preferimos el TZV25 (DL -8,05%), basándonos en “CEPO-for-lon–ger”, con la idea de que será el título que menos pierda dentro de la curva.

Soberanos Hard-Dollar

Cayeron, en promedio en ambas legislaciones, -3,45% WTD en USD, acumulando así un mes consecutivo de bajas. Decidimos mantener nuestra view “Positiva” porque, si bien creemos que el acuerdo con el FMI será positivo para este asset class, la magnitud del acuerdo tendrá efectos opuestos en el rendimiento de estos activos.

Por una parte, un acuerdo que supere las expectativas podría hacer subir las paridades, pero al mismo tiempo afectar negativamente la dinámica de los FX financieros, neutralizando así el efecto positivo bajo un esquema de retorno total. Al contrario, un acuerdo no tan bueno podría significar una caída en las paridades pero una mayor volatilidad en los FX financieros. Entonces, la combinación de ambos factores que maximice la rentabilidad medida en USD de estos activos es incierta y dependerá de las condiciones del acuerdo.

Por otra parte, a pesar de la visión positiva de mediano plazo, creemos que el ruido global puede afectar el rendimiento de estos activos en el corto plazo, al ser más riesgosos, en un contexto donde parecería que el mercado busca un “Fly to quality” yendo a activos más seguros.

Estrategia: De corto plazo, favorecemos posiciones en el tramo corto de la curva (29/30), dado que podrían tener un mayor upside en la medida en que el riesgo país alcance los 500 pbs con una curva normalizándose entre 8 y 10% de TIR, aunque la diferencia respecto al tramo largo (35/38/41) es marginal.

Evolución de los distintos Asset Class al CCL

Disclaimer

Este documento es distribuido al sólo efecto informativo, siendo propiedad de Proficio Investment S.A. No podrá ser distribuido ni reproducido sin autorización previa de Proficio. La información incorporada en este documento proviene de fuentes públicas, siendo que Proficio no ha sometido a las mismas a un proceso de auditoría, no otorga garantía de veracidad y/o exactitud sobre la misma, ni asume obligación alguna de actualizar la misma. Se advierte que parte de la información del presente documento está constituida por estimaciones futuras. Debido a riesgos e incertidumbres, los resultados reales o el desempeño de los valores negociables podrían diferir de dichas estimaciones. Además, todas las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso. Los rendimientos pasados manifestados por valores negociables son un indicador y no implican, promesas de rendimientos futuros. Proficio, sus ejecutivos u otros empleados, podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión distinta a aquellas expresadas en el presente documento. El contenido de este documento no podrá ser considerado como una oferta, invitación o solicitud de ningún tipo para realizar actividades con valores negociables y otros activos financieros. Tampoco constituye en sí una recomendación de contratación de servicios o inversiones específicas. El receptor deberá basarse exclusivamente en su propia investigación, evaluación y juicio independiente para tomar una decisión relativa a la inversión, con el debido y previo ase- soramiento legal e impositivo.

Proficio Investment S.A. es un Agente de Liquidación y Compensación – Propio registrado bajo la matrícula n° 115, y Agente de Colocación y Distribución Integral de FCI registrado bajo la matrícula n° 97, en ambos casos de la CNV. Además, Proficio es miembro de Bolsas y Mercados Argentinos S.A. (BYMA) n° 20, Mercado a Término de Rosario S.A. (ROFEX S.A) n° 375, Mercado Abierto Electrónico S.A. (MAE) n° 059, y Mercado Argentino de Valores S.A. (MAV) n° 521.