Descargá el Reporte Semanal haciendo click aquí.

Visión de Títulos Públicos por Asset Class

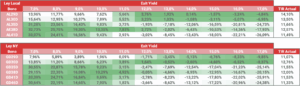

Tasa Fija en pesos:

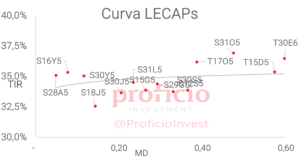

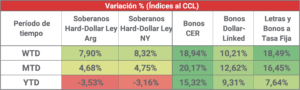

Semana extraordinaria para la curva de Tasa Fija en Pesos, subiendo 18,49% WTD en USD, manteniéndose positivos en pesos a pesar de la fuerte caída de los dólares financieros (-13% en promedio). Mantenemos nuestra view “Neutral”, ya que la curva comprimió fuertemente tras la suba de la semana pasada. Con el riesgo de mayor inflación en los próximos meses (a pesar de que la suba del dólar parecería haber sido transitoria), creemos que los BONCER serían una opción más atractiva. De querer tomar posición en esta curva, favorecemos el tramo largo de la curva (S28N5 en adelante), ya que permitiría minimizar el impacto real negativo de los primeros meses de una posible mayor inflación.

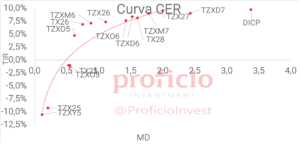

CER:

Fueron, junto con los activos de tasa fija en pesos, el asset class estrella de la semana, subiendo 18,94% WTD en USD. A pesar de la fuerte compresión de la curva, mantenemos nuestra view “Positiva”, ya que consideramos que en el corto plazo son el mejor asset class para capitalizar la posible “pausa” en el proceso de desinflación que podríamos observar en los próximos meses y, al mismo tiempo, acompañar la compresión de la curva de Soberanos HD. Favorecemos el tramo medio-largo de la curva: TZXM7 (CER + 8,36%).

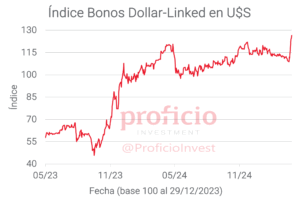

Dollar-Linked:

Acumulan otra semana con fuertes subas, con rendimientos semanales de +10,21% WTD en USD. Mantenemos nuestra view “Negativa”, por la insistencia del gobierno en su meta de que la cotización del dólar oficial se dirija a la banda inferior sumado al renovado interés del exterior por hacer carry. A pesar de esto, es destacable que la curva ya muestra rendimientos más atractivos, con TIRs en promedio en la zona del 11%. De querer tomar posición en esta curva, favorecemos TZV25.

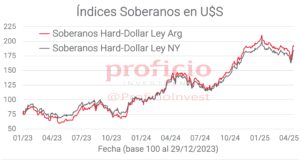

Soberanos HD:

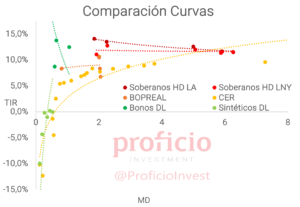

Fueron el activo con peor desempeño relativo de la semana, afectados por la fuerte caída de los tipos de cambios financieros, pero igualmente subieron en promedio +8,11% WTD en USD. Mantenemos nuestra view “Positiva” porque deberían ser el asset class más beneficiado ante la salida del cepo y el cambio de esquema cambiario, con los fondos frescos dando aire a las reservas y permitiendo una mayor compresión del riesgo país que se había visto debilitado en los últimos meses. Favorecemos posiciones en el tramo medio y largo de la curva dado que parecen tener mayor upside (vtos. 2035/38/41).

Agenda Semanal

Lunes 21:

- 16:00hs Argentina: Utilización de la Capacidad Instalada en la Industria (febrero)

Martes 22:

- 16:00hs Argentina: EMAE (febrero)

- 17:30hs EE.UU.: Reservas semanales de crudo (API)

Miercoles 23:

- 10:45hs EE.UU.: PMI Servicios – PMI Manufacturero (abril)

- 11:30hs EE.UU.: Inventarios de Crudo (AIE)

- 16:00hs Argentina: Consumo en supermercados (febrero)

Jueves 24:

- 09:30hs EE.UU.: Peticiones iniciales de subsidios por desempleo

Viernes 25:

- 16:00hs Argentina: Estadísticas de Turismo Internacional (febrero)

Coyuntura Económica

¿Qué ve el Gobierno?

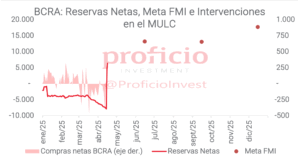

La primera semana sin cepo tras más de 4 años no pasó desapercibida: tras el salto inicial a la zona de $1.250 post liberación, el tipo de cambio oficial rápidamente se acerca a la banda inferior, y al momento de emitir este reporte, el dólar mayorista se ubica por debajo del precio que tenía el viernes previo a los anuncios, en la zona de $1.080. Así, la situación parecería indicar que el plan del gobierno va camino a cumplirse: el FX estaría cerca de la convergencia a la banda inferior, a partir de la cual el BCRA compraría para acumular reservas y cumplir con el objetivo del FMI.

En los próximos meses, la mirada va a estar puesta principalmente sobre este último objetivo. El BCRA debe acumular casi 7 B USD de reservas antes de la primera revisión del programa en junio. Objetivo que parecería difícil salvo que se efectúen compras también dentro de las bandas.

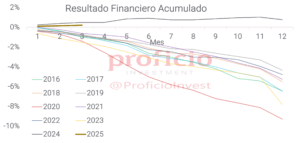

En materia fiscal, el gobierno debe cumplir objetivo de superávit primario de 1,6% del PBI para 2025. En línea con esto, marzo anotó otro mes más de superávit: el resultado primario acumulado al tercer mes del año alcanzó el 0,5% del PBI, mientras que el superávit financiero acumulado fue de 0,2% del PBI.

En el sector externo, la semana pasada se conoció el saldo de la balanza comercial para el mes de marzo, el cual fue superavitario en 323 mln USD. El saldo, pese a ser positivo, es considerablemente bajo por la estacionalidad de marzo. Se destaca dentro del informe la caída en términos interanuales de las exportaciones, principalmente en el rubro “Productos primarios”, lo que podría estar relacionado a demoras en la liquidación de parte de la cosecha ante la especulación que existía previo a los anuncios económicos del 11 de abril sumado a lluvias tardías que la habrían demorado.

En materia de RRII, tras el primer desembolso del FMI y un desembolso del BIRF (Banco Internacional de Reconstrucción y Fomento, dependiente del Banco Mundial), el pasado miércoles las Reservas Brutas alcanzaron los 38.612 mln USD, niveles no vistos desde marzo de 2023. Por su parte, las RRII netas volvieron a terreno positivo, alcanzando los 6.432 mln USD.

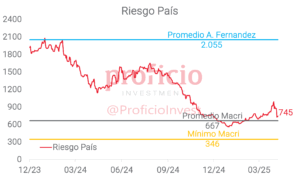

Finalmente, el riesgo país cerro la semana en 745bps, con una fuerte baja de más de 150bps respecto al cierre de la semana anterior. Es esperable (y necesario) que, en las próximas semanas, el riesgo país continue la caída y busque nuevos mínimos en miras a volver a los mercados internacionales de deuda.

¿Qué ve el Mercado?

Carry trade a toda máquina. Post liberación del CEPO, el martes 15 circuló un informe de JP Morgan en el que sugerían la compra de LECAPs con vencimiento en agosto, en lo que habría dado la señal de inicio del ingreso de capitales de corto plazo del exterior para hacer carry. Dicha sugerencia implicaría la vuelta a la dolarización de carteras por agosto, dos meses antes de las legislativas.

El BCRA respondió rápidamente y ese mismo día al cierre estableció que dichos capitales pueden acceder al MULC aunque deberán permanecer en el país por lo menos 6 meses, recién pudiendo salir cerca de las elecciones del 26 de octubre.

Esto no impidió el renovado interés por el carry y las distintas cotizaciones de los dólares cayeron en torno a 5% el miércoles 16 y hoy, lunes 21, abrían con una caída de más del 6%, ubicándose en niveles similares a los que tendría si se hubiese continuado la política del crawling peg (aproximadamente $1.080). El equipo económico parece estar cerrado en su objetivo de que converja a la banda inferior ($1.000) dado que anunció que el BCRA recién cuando esté por allí saldrá a comprar -por el acuerdo con el FMI debe acumular 6,8 B USD hasta junio.

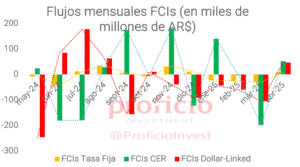

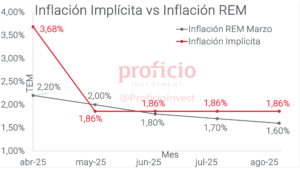

La reacción en los FCIs fue rescates en los que siguen a la devaluación del TC oficial mayorista (DL) y suscripciones a los FCIs que ajustan por inflación (CER). De cara a las ruedas que vienen, dada la gran apreciación que está experimentando el peso, no debiera sorprender que hasta se pierda el interés por los FCIs CER por la inexistente devaluación que hace caer la hipótesis del passthrough.

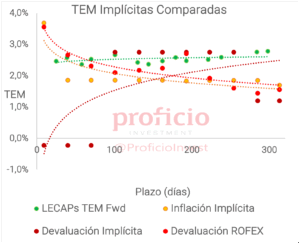

Por su parte, la curva a Tasa Fija en Pesos ya no tiene en precios ninguna suba de la Tasa de Política Monetaria (TPM), que permanecería flat en torno a 29% TNA. Mientras que las expectativas de inflación para todo 2025 mejoraron: pasaron al 30% desde 35,5%, todavía superior al 27% del REM de abril.

Tasa Fija

Semana extraordinaria para la curva de Tasa Fija en Pesos, subiendo 18,49% WTD en USD, manteniéndose positivos en pesos a pesar de la fuerte caída de los dólares financieros (-13% en promedio). Mantenemos nuestra view “Neutral”, ya que la curva comprimió fuertemente tras la suba de la semana pasada. Con el riesgo de mayor inflación en los próximos meses (a pesar de que la suba del dólar parecería haber sido transitoria), creemos que los BONCER serían una opción más atractiva.

Sin embargo, creemos que el tramo largo podría ser atractivo a estas tasas, ya que el mayor plazo podría permitir minimizar el impacto inflacionario negativo de los próximos meses.

Estrategia: De querer tomar posición en esta curva, favorecemos el tramo largo de la curva (S28N5 en adelante).

CER

Fueron, junto con los activos de tasa fija en pesos, el asset class estrella de la semana, subiendo 18,94% WTD en USD. A pesar de la fuerte compresión de la curva, mantenemos nuestra view “Positiva”, ya que consideramos que en el corto plazo son el mejor asset class para capitalizar la posible “pausa” en el proceso de desinflación que podríamos observar en los próximos meses.

Además, con la curva de soberanos Hard-Dollar favorecida por el acuerdo con el FMI y la liberalización cambiaria, considerando que la curva CER guarda un spread estable en torno a los 250bps con respecto a la curva HD, creemos que la compresión de ésta última podría ayudar al desempeño positivo de los activos ajustables por inflación hasta acercarse a zonas del 6-7% para el tramo largo.

Estrategia: Favorecemos el tramo medio-largo de la curva: TZXM7 (CER + 8,36%).

Dollar-Linked

Acumulan otra semana con fuertes subas, con rendimientos semanales de +10,21% WTD en USD. Mantenemos nuestra view “Negativa”, por la insistencia del gobierno en su meta de que la cotización del dólar oficial se dirija a la banda inferior, sumado al renovado interés del exterior por el carry trade. A pesar de esto, es destacable que la curva ya muestra rendimientos más atractivos,con TIRs en promedio en la zona del 11%.

Estrategia: De querer tomar posición en esta curva, favorecemos TZV25.

Soberanos Hard-Dollar

Fueron el activo con peor desempeño relativo de la semana, afectados por la fuerte caída de los tipos de cambios financieros, pero igualmente subieron en promedio +8,11% WTD en USD. Mantenemos nuestra view “Positiva” porque deberían ser el asset class más beneficiado ante la salida del cepo y el cambio de esquema cambiario.

Por otra parte, el mayor compromiso fiscal por parte del tesoro en el marco del acuerdo con el FMI mejora las perspectivas con respecto al pago de las obligaciones en el corto plazo, y si el BCRA logra avanzar con las metas de acumulación de RRII, el riesgo país debería continuar el camino de compresión iniciado hoy hasta que el Tesoro pueda volver a los mercados internacionales de deuda (FMI lo prevé para principios de 2026).

Estrategia: Favorecemos posiciones en el tramo medio y largo de la curva dado que parecen tener mayor upside (vtos. 2035/38/41).

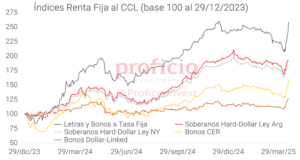

Evolución de los distintos Asset Class al CCL

Disclaimer

Este documento es distribuido al sólo efecto informativo, siendo propiedad de Proficio Investment S.A. No podrá ser distribuido ni reproducido sin autorización previa de Proficio. La información incorporada en este documento proviene de fuentes públicas, siendo que Proficio no ha sometido a las mismas a un proceso de auditoría, no otorga garantía de veracidad y/o exactitud sobre la misma, ni asume obligación alguna de actualizar la misma. Se advierte que parte de la información del presente documento está constituida por estimaciones futuras. Debido a riesgos e incertidumbres, los resultados reales o el desempeño de los valores negociables podrían diferir de dichas estimaciones. Además, todas las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso. Los rendimientos pasados manifestados por valores negociables son un indicador y no implican, promesas de rendimientos futuros. Proficio, sus ejecutivos u otros empleados, podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión distinta a aquellas expresadas en el presente documento. El contenido de este documento no podrá ser considerado como una oferta, invitación o solicitud de ningún tipo para realizar actividades con valores negociables y otros activos financieros. Tampoco constituye en sí una recomendación de contratación de servicios o inversiones específicas. El receptor deberá basarse exclusivamente en su propia investigación, evaluación y juicio independiente para tomar una decisión relativa a la inversión, con el debido y previo ase- soramiento legal e impositivo.

Proficio Investment S.A. es un Agente de Liquidación y Compensación – Propio registrado bajo la matrícula n° 115, y Agente de Colocación y Distribución Integral de FCI registrado bajo la matrícula n° 97, en ambos casos de la CNV. Además, Proficio es miembro de Bolsas y Mercados Argentinos S.A. (BYMA) n° 20, Mercado a Término de Rosario S.A. (ROFEX S.A) n° 375, Mercado Abierto Electrónico S.A. (MAE) n° 059, y Mercado Argentino de Valores S.A. (MAV) n° 521.