Descargá el Reporte Semanal haciendo click aquí.

Visión de Títulos Públicos por Asset Class

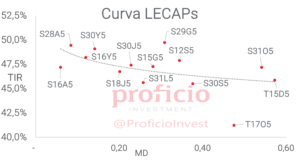

Tasa Fija en pesos:

Tras varias semanas de caída, subieron 0,59% WTD medidos en USD. Mantenemos nuestra view “Neutral” porque, a pesar de que las tasas actuales dan lugar a un posible “carry trade”, creemos que si el pass-through es grande la mayor inflación en el corto plazo podría hacer que los BONCER sean una opción más atractiva. De querer tomar posición en esta curva, favorecemos el tramo largo de la curva (S28N5 en adelante), ya que permitiría minimizar el impacto real negativo de los primeros meses de inflación al tener más tiempo hacia adelante para recuperarlo.

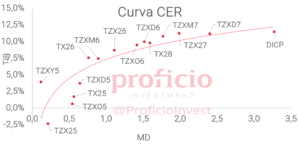

CER:

Tras siete semanas consecutivas de caída, los BONCER subieron 1,69% WTD en USD, con la curva siendo favorecida tras el mal dato de inflación que se conoció el viernes. Mantenemos nuestra view “Positiva” ya que creemos que en el corto plazo son el mejor asset class para capitalizar la posible “pausa” en el proceso de desinflación que podríamos observar en los próximos meses. Favorecemos el tramo medio de la curva: TZX26 (CER + 8,47%).

Dollar-Linked:

Subieron muy fuerte: +4,81% WTD en USD, impulsadas por la demanda de cobertura ante los rumores de devaluación que circulaban la semana pasada. A pesar de la liberalización del mercado cambiario, mantenemos nuestra view “negativa” ya que consideramos que el atractivo relativo a los demás asset class es muy bajo para estos niveles de rendimiento (el promedio de la curva se encontraba en torno al -8% al viernes). De querer tomar posición en esta curva, favorecemos TZV25.

Soberanos HD:

Tras un mes de caída, subieron en promedio de ambas legislaciones 0,12% WTD en USD. Mantenemos nuestra view “Positiva” porque deberían ser el asset class más beneficiado ante la salida del cepo y el cambio de esquema cambiario, con los fondos frescos dando aire a las reservas y permitiendo una mayor compresión del riesgo país que se había visto debilitado en los últimos meses. Favorecemos posiciones en el tramo medio y largo de la curva dado que parecen tener mayor upside (vtos. 2035/38/41).

Agenda Semanal

Lunes 14:

- 16:00hs Argentina: Patentamientos (1Q24)

Martes 15:

- 17:30hs EE.UU.: Reservas semanales de crudo (API)

Miercoles 16:

- 09:30hs EE.UU.: Ventas minoristas (marzo)

- 11:30hs EE.UU.: Inventarios de Crudo (AIE)

- 14:15hs EE.UU.: Conferencia de prensa de Jerome Powell

- 16:00hs Argentina: IPIM Precios Mayoristas / ICC Construcción / Intercambio Comercial (marzo)

- 18:00hs Argentina: Resultado fiscal base caja (marzo)

Jueves 17:

- Argentina: Feriado (Jueves Santo)

- 09:30hs EE.UU.: Peticiones iniciales de subsidios por desempleo / Índice Manufacturero FED Philadelphia (abril)

Viernes 18:

- Argentina, EE.UU.: Feriado (Viernes Santo)

Coyuntura Económica

¿Qué ve el Gobierno?

Hasta que un día se terminó: el viernes el gobierno anunció el fin del CEPO tras más de 4 años. El anuncio tomó por sorpresa a los mercados, que en general esperaban alguna modificación en el esquema cambiario, pero no priceaba cambios tan importantes como los anunciados. Hasta el momento, la respuesta fue positiva, con los FX convergiendo en la zona de 1200-1230 y los activos argentinos, tanto bonos como equity, al alza.

Con esta medida, el gobierno logra darle consistencia de medio/largo plazo al programa que parecía agotado, aunque es una decisión audaz considerando el posible efecto del salto cambiario sobre precios, poniéndole una pausa a la desinflación, que era uno de los pilares que le permitía al gobierno mantener muy altos niveles de aprobación.

El acuerdo con el fondo incluye metas de acumulación de reservas netas, agregados monetarios, y resultado fiscal, entre otras. Respecto a este último punto, el gobierno se comprometió a elevar el superávit primario proyectado para 2025 de 1,3% a 1,6% del PBI. En este sentido, a febrero el resultado primario acumulado era de 0,5% del PBI, mientras que el resultado fiscal base caja de marzo se conocerá el miércoles 16. La recaudación de marzo continuó en el sendero de crecimiento real, con una variación interanual de 6,7% en términos reales.

En el sector externo, el saldo de la balanza comercial se conocerá el miércoles. Aunque probablemente el resultado continue mostrando saldo positivo, lo importante tras las novedades del pasado viernes es la evolución a futuro: la flotación cambiaria le da oxígeno a un TCR que se encontraba en niveles bajos, y permitiría equilibrar la cuenta corriente que (base caja) venía mostrando números negativos en los últimos meses.

En línea con esto, una cuenta corriente más equilibrada ayudará al BCRA a acumular RRII para cumplir con las metas del FMI, que en el corto plazo son exigentes (el BCRA deberá acumular casi 6.000 mln USD de aquí a la primera revisión del programa en jun25). La semana pasada el central acumuló ventas por -720 mln USD, aunque esto ya es historia y ahora la intervención del central dentro de las bandas está limitada (puede comprar para cumplir con las metas de RRII o vender para “limitar volatilidades extremas”). Las RRII brutas al 11abr eran de 24.726 mln USD, aunque con el desembolso inicial del fondo que llegaría mañana martes se ubicaran en la zona de los 36.000 mln.

El viernes también se conoció el dato de inflación de marzo, que fue del 3,7%, muy por encima de lo esperado. Es importante observar cómo evolucionarán los precios tras el abandono del esquema cambiario ya que, como mencionamos anteriormente, la desinflación ayudó mucho al gobierno a mantener los niveles de aprobación actuales.

Finalmente, el riesgo país cerró la semana en 903bps, bajando 22bps respecto al cierre de la semana anterior. Es esperable (como necesario) que, en las próximas semanas, el riesgo país intensifique la caída y busque nuevos mínimos en la zona de los 500bps.

¿Qué ve el Mercado?

Lunes de euforia. Los avances en la liberación del cepo cambiario fueron bien recibidos por el mercado llevando a los soberanos HD a subir en torno a un 7% y al S&P Merval un 13% (ambos medidos en dólares).

La decisión por parte del equipo económico de ir hacia un esquema de flotación entre bandas con el objeto de un price discovery del FX oficial habría tenido éxito en su primer día. Los adelantos de importaciones más postergación de liquidación de exportaciones en las semanas anteriores habrían permitido que el primer cierre del dólar mayorista esté algo debajo del promedio del FX MEP y FX oficial del día viernes ($1.182 vs. $1.207).

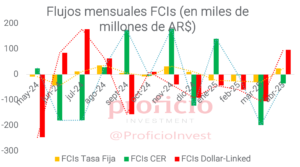

Los futuros de dólar MtR se adelantaron el viernes mismo al cerrar en la zona de $1.190 para fines de abril. También fue notable el flujo positivo hacia FCIs Dollar-Linked en busca de cobertura. El otro asset-class que recibió flujos positivos, aunque tímidamente, fueron los FCIs Tasa Fija en Pesos (TF). Si bien es pronto como para sacar conclusiones, el movimiento reducido del dólar oficial (subió en torno a 10%) tendría un impacto menor al esperado sobre la inflación, con lo que puede que no sea necesaria una suba de la tasa de política monetaria (TPM), y es por ello la reacción positiva que se observa en instrumentos a TF.

Tasa Fija

Tras varias semanas de caída, subieron 0,59% WTD medidos en USD. Mantenemos nuestra view “Neutral” por que consideramos que, si bien el salto cambiario producto de la liberalización fue a priori limitado, el potencial pass-through a precios podría provocar que el rendimiento real en pesos de estos activos sea bajo por lo menos a corto plazo, y en ese sentido preferimos la curva CER que ofrece cobertura.

Sin embargo, creemos que el tramo largo podría ser atractivo a estas tasas, ya que el mayor plazo podría permitir minimizar el impacto inflacionario negativo de los próximos meses.

Estrategia: De querer tomar posición en esta curva, favorecemos el tramo largo de la curva (S28N5 en adelante).

CER

Tras siete semanas consecutivas de caída, los BONCER subieron 1,69% WTD en USD, con la curva siendo favorecida tras el mal dato de inflación que se conoció el viernes. Mantenemos nuestra view “Positiva” ya que creemos que en el corto plazo son el mejor asset class para capitalizar la posible “pausa” en el proceso de desinflación que podríamos observar en los próximos meses.

Además, con la curva de soberanos Hard-Dollar favorecida por el acuerdo con el FMI y la liberalización cambiaria, y considerando que la curva CER guarda un spread estable en torno a los 250bps con respecto a la curva HD, creemos que la compresión de ésta última podría ayudar al desempeño positivo de los activos ajustables por inflación hasta acercarse a zonas del 6-7%.

Estrategia: Favorecemos el tramo medio de la curva: TZX26 (CER +8,47%).

Dollar-Linked

Subieron muy fuerte: +4,81% WTD en USD, impulsadas por la demanda de cobertura ante los rumores de devaluación que circulaban la semana pasada. A pesar de la liberalización del mercado cambiario, mantenemos nuestra view “negativa” ya que consideramos que el atractivo relativo a los demás asset class es muy bajo para estos niveles de rendimiento (el promedio de la curva se encuentra en torno a DL +6%).

Una vez implementado un esquema con mayor consistencia macro podría incentivar nuevas operaciones de carry trade que añadirían oferta en el MULC y por ende, mantendrían el FX oficial estable. Por lo que seguimos sintiéndonos cómodos con los vencimientos más cortos que, a su vez, tienen mejor TIR.

Estrategia: De querer tomar posición en esta curva, favorecemos TZV25 (DL +15%).

Soberanos Hard-Dollar

Tras un mes de caída, subieron en promedio de ambas legislaciones 0,12% WTD en USD. Mantenemos nuestra view “Positiva” porque deberían ser el asset class más beneficiado ante la salida del cepo y el cambio de esquema cambiario.

Por otra parte, el aun mayor compromiso fiscal por parte del tesoro en el marco del acuerdo con el FMI mejora las perspectivas con respecto al pago de las obligaciones en el corto plazo, y si el BCRA logra avanzar con las metas de acumulación de RRII, el riesgo país debería continuar el camino de compresión iniciado hoy hasta que el Tesoro pueda volver a los mercados internacionales de deuda (FMI lo prevé para principios de 2026).

Estrategia: Favorecemos posiciones en el tramo medio y largo de la curva dado que parecen tener mayor upside (vtos. 2035/38/41).

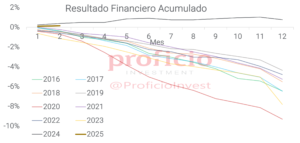

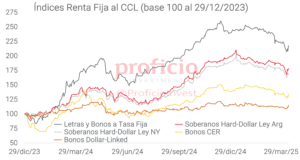

Evolución de los distintos Asset Class al CCL

Disclaimer

Este documento es distribuido al sólo efecto informativo, siendo propiedad de Proficio Investment S.A. No podrá ser distribuido ni reproducido sin autorización previa de Proficio. La información incorporada en este documento proviene de fuentes públicas, siendo que Proficio no ha sometido a las mismas a un proceso de auditoría, no otorga garantía de veracidad y/o exactitud sobre la misma, ni asume obligación alguna de actualizar la misma. Se advierte que parte de la información del presente documento está constituida por estimaciones futuras. Debido a riesgos e incertidumbres, los resultados reales o el desempeño de los valores negociables podrían diferir de dichas estimaciones. Además, todas las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso. Los rendimientos pasados manifestados por valores negociables son un indicador y no implican, promesas de rendimientos futuros. Proficio, sus ejecutivos u otros empleados, podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión distinta a aquellas expresadas en el presente documento. El contenido de este documento no podrá ser considerado como una oferta, invitación o solicitud de ningún tipo para realizar actividades con valores negociables y otros activos financieros. Tampoco constituye en sí una recomendación de contratación de servicios o inversiones específicas. El receptor deberá basarse exclusivamente en su propia investigación, evaluación y juicio independiente para tomar una decisión relativa a la inversión, con el debido y previo ase- soramiento legal e impositivo.

Proficio Investment S.A. es un Agente de Liquidación y Compensación – Propio registrado bajo la matrícula n° 115, y Agente de Colocación y Distribución Integral de FCI registrado bajo la matrícula n° 97, en ambos casos de la CNV. Además, Proficio es miembro de Bolsas y Mercados Argentinos S.A. (BYMA) n° 20, Mercado a Término de Rosario S.A. (ROFEX S.A) n° 375, Mercado Abierto Electrónico S.A. (MAE) n° 059, y Mercado Argentino de Valores S.A. (MAV) n° 521.