Descargá el Reporte Semanal haciendo click aquí.

Visión de Títulos Públicos por Asset Class

Tasa Fija en pesos:

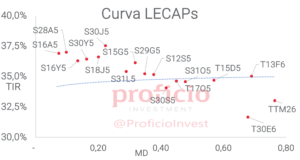

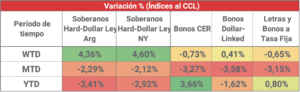

Acumulan la tercera semana consecutiva de bajas, con un rendimiento semanal medido en USD de -0,65% WTD. A pesar de que las tasas de las LECAP parecerían atractivas (2,6% tramo corto, 2,4% tramo largo), decidimos mantener nuestra view “Neutral” por el ruido que pueda generar en el FX el inminente acuerdo con el FMI. No obstante, creemos que podría haber valor en la curva, ya que actualmente no se pricea ningún recorte de TPM en el 2025, escenario que sería improbable en caso de que la desinflación avance en línea con las estimaciones. De querer tomar posición en esta curva, continuamos favoreciendo el tramomedio-corto de la curva, con rendimientos mensuales en torno al 2,6% (S30J5).

CER:

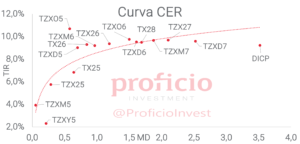

Al igual que la curva de tasa fija, los BONCER cayeron por tercera semana consecutiva, con un rendimiento semanal de -0,73% WTD en USD. Decidimos mejorar nuestra view a “Positivo” ya que, tras varias semanas de caída, los rendimientos reales de la curva estarían por encima de su nivel promedio de los últimos 6 meses. Además, el spread de rendimientos con los soberanos HD ya se encuentra en torno a su promedio histórico (250bps), por lo que, si la compresión avanza en la curva de soberanos HD, también debería hacerlo en la curva CER. No obstante, vemos como potencial riesgo una mayor volatilidad cambiaria que haga huir la demanda de instrumentos en pesos. Favorecemos el tramo medio de la curva: TX26 (CER +9,16%).

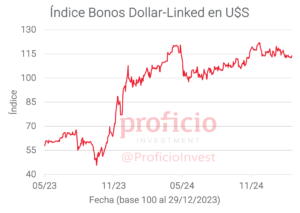

Dollar-Linked:

Tras más de un mes de caídas, volvieron al sendero positivo, con un rendimiento semanal de +0,41% WTD en USD. Mantenemos inalterada nuestra view “Negativa” puesto que los rendimientos continúan desarbitrados respecto a los demás asset class. Para que esta curva se arbitre con la CER y la de Tasa Fija en Pesos, su TIR debiera rondar +17%, mientras que hoy se encuentra en promedio en +8%. Si fuera estrictamente necesario formar posiciones en esta curva, preferimos el TZV25 (DL +9,75%), basándonos en “CEPO-for-longer”, con la idea de que será el título que menos pierda dentro de la curva (excluimos TV25 por su vencimiento a fin de mes).

Soberanos HD:

Tras un mes de baja, volvieron a terreno positivo, destacando con una suba de +4,48% WTD en USD, en promedio en ambas legislaciones. Mantenemos nuestra view “Muy Positiva” ya que parecerían ser el mejor vehículo para tener exposición ante inminentes novedades sobre los detalles del acuerdo con el FMI. Han respondido muy positivamente la semana pasada y, de continuar las buenas noticias, aún tendrían potencial al alza, al menos hasta recuperar TIRs en torno a un dígito que han sabido alcanzar a principios de 2025. Favorecemos posiciones en el tramo corto de la curva (29/30), dado que podrían tener un mayor upside en la medida en que el riesgo país alcance los 500 pbs con una curva normalizándose entre 8 y 10% de TIR, aunque la diferencia respecto al tramo largo (35/38/41) es marginal.

Agenda Semanal

Lunes 10:

- 18:00hs Argentina: REM BCRA (marzo)

Martes 11:

- 11:00hs EE.UU.: Encuesta JOLTS nuevos empleos

- 17:30hs EE.UU.: Reservas semanales de Crudo (API)

Miercoles 12:

- 09:30hs EE.UU.: IPC (febrero)

- 10:30hs EE.UU.: Inventarios de Crudo (AIE)

- 12:00hs Argentina: IPC CABA (febrero)

Jueves 13:

- 09:30hs EE.UU.: Peticiones iniciales de subsidios por desempleo – PPI (febrero)

- 16:00hs Argentina: Utilización de la Capacidad Instalada de la Industria (enero)

Viernes 14:

- 16:00hs Argentina: IPC (febrero)

Coyuntura Económica

¿Qué ve el Gobierno?

A la espera de mayores detalles del acuerdo con el fondo, el mercado recibió positivamente la noticia dada por el presidente e inició marzo con el pie derecho, tras un febrero complicado. El gobierno confirmó la semana pasada que emitirá un DNU que luego remitirá al congreso para su aprobación, con el objetivo de cumplir con la “Ley Guzmán”.

Se desconoce si el decreto incluirá detalles de la negociación o simplemente será una autorización para negociar a libro cerrado con el FMI. Que el gobierno haya decidido enviarlo vía DNU no es algo menor, ya que mientras un proyecto de ley lleva tiempo en ser aprobado y requiere pasar por ambas cámaras, el DNU entra en vigencia una vez publicado y es suficiente con que una sola cámara lo apruebe para que quede firme (probablemente Diputados, donde el gobierno consigue acuerdos con mayor facilidad).

Mientras el mercado espera por novedades con el Fondo, el gobierno sigue mostrando resultados. La semana pasada se conoció el dato de recaudación para febrero, mostrando nuevamente crecimiento interanual en términos reales. La recaudación total creció un +11,8%, impulsada fuertemente por los impuestos relacionados a la actividad, con el IVA creciendo +6,6% y la recaudación por ganancias subiendo 43,6%. Con el desafío de mantener el superávit ante los gastos crecientes en términos reales, el resultado fiscal base caja del mes se conocerá el lunes 17. Es probable que, dado el buen dato de recaudación, el gobierno no tenga mayores dificultades en cumplir el objetivo un mes más.

En el sector externo, el saldo de la balanza comercial de febrero se conocerá el miércoles 19. Enero 25 fue el mes con el saldo más bajo de toda la gestión Milei (aunque aún así superavitario, +142 mln USD). La estacionalidad tampoco juega a favor en febrero, aunque según datos de la CIARA, la liquidación del agro en febrero alcanzó los 2.181 mln USD (+45,4% vs feb24), lo que podría ayudar a que el saldo comercial del mes sea positivo.

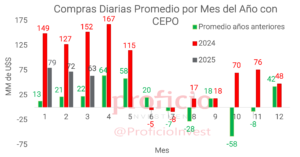

Respecto a las RRII, el BCRA acumuló compras por +190 mln USD en la (corta) semana pasada. Al cierre del viernes (excluyendo movimientos de fin de mes), las reservas brutas eran de 28.087 mln USD, mientras que las RRII netas al 27feb eran de -3.533 mln USD. Con la noticia del acuerdo con el FMI, y sabiendo que el gobierno busca fortalecer el balance del BCRA pagando parte de la deuda de Letras Intransferibles que el tesoro mantiene con la autoridad monetaria, podríamos estar en las últimas semanas de RRII netas negativas.

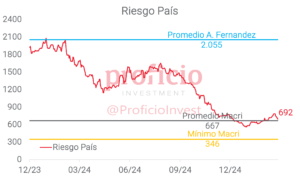

Finalmente, el riesgo país cerró la semana en 692bps, rompiendo a la baja los 700bps tras más de 3 semanas, con los soberanos HD respondiendo con mayor firmeza ante las declaraciones de Milei, en comparación a una renta variable que sufrió una mayor volatilidad por la debilidad del mercado americano.

¿Qué ve el Mercado?

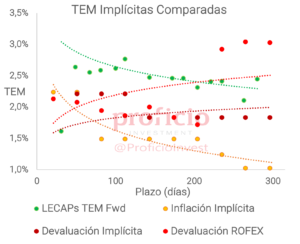

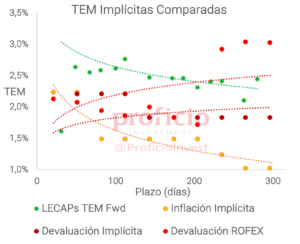

En una semana con tan solo 3 jornadas bursátiles en la bolsa local, se vieron las primeras repercusiones del anuncio del presidente sobre la inminencia de un nuevo acuerdo con el FMI. La reacción del mercado se podría interpretar como un aumento en las probabilidades de salida del CEPO tan pronto como en abril. Esto surge de la TNA Fwd de la curva a tasa fija en pesos que estaríadescontando un aumento de la TPM de 800 pbs hasta 37% TNA para dicho mes.

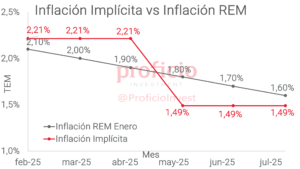

Por su parte, el tramo corto de la curva CER mostró, marginalmente, una mejor performance relativa y es por ello que la inflación implícita para todo 2025 disminuyó 150 pbs para ubicarse en 21,5%, por encima del 23,2% del REMene (hoy sale el de febrero). Por su parte, el mercado descuenta una inflación en febrero en el orden del 2,24%, incrementándose unos 14 pbs con relación a la semana anterior.

Con relación a la curva Dollar-Linked, empeoraron las expectativas de devaluación del dólar mayorista (A 3500) dado que conforme a precios el mercado espera que promedie en dic25 los $1.270,50 vs. $1.200,50 del REMene. Esto es, unos $28 más que la semana anterior, y unos $37 por debajo de lo esperado según los futuros de dólar MtR ($1.307,50, +$19,50 vs. semana anterior).

Por lo menos, en lo que respecta a flujos en FCIs, no se observaron salidas de fondos en los distintos tipos de FCIs (aunque tampoco ingresos).

Tasa Fija

Acumulan la tercera semana consecutiva de bajas, con un rendimiento semanal medido en USD de -0,65% WTD. A pesar de que las tasas de las LECAP parecerían atractivas (2,6% tramo corto, 2,4% tramo largo), decidimos mantener nuestra view “Neutral” por el ruido que pueda generar en el FX el inminente acuerdo con el FMI. Además, la inflación breakeven parecería ser demasiado optimista, tanto para el corto plazo (febrero 2,2%) como para todo 2025 (en torno al 21%, por debajo del 23% del REM).

Por otra parte, la licitación del tesoro de esta semana podría generar mayor debilidad en la curva, considerando que en la última licitación el tesoro priorizó hacerse de liquidez y eligió licitar letras cortas pagando TEMs elevadas con relación a los precios de mercado.

No obstante, creemos que podría haber valor en la curva, ya que actualmente no se pricea ningún recorte de TPM en el 2025, escenario que sería improbable en caso de que la desinflación avance en línea con las estimaciones privadas.

Estrategia: De querer tomar posición en esta curva, continuamos favoreciendo el tramo medio-corto de la curva, con rendimientos mensuales en torno al 2,6% (S30J5).

CER

Al igual que la curva de tasa fija, los BONCER cayeron por tercera semana consecutiva, con un rendimiento semanal de -0,73% WTD en USD. Decidimos mejorar nuestra view a “Positivo” ya que, tras varias semanas de caída, los rendimientos reales de la curva estarían por encima de su nivel promedio de los últimos 6 meses.

Si analizamos el spread de los BONCER con respecto a la curva de soberanos HD, éste ya se encuentra en torno a su promedio histórico (250bps). Por lo tanto, si la compresión avanza en la curva de soberanos HD, también debería hacerlo en la curva CER.

No obstante, vemos como potencial riesgo una mayor volatilidad cambiaria que haga huir la demanda de instrumentos en pesos.

Estrategia: Favorecemos el tramo medio de la curva: TX26 (CER +9,16%).

Dollar-Linked

Tras más de un mes de caídas, volvieron al sendero positivo, con un rendimiento semanal de +0,41% WTD en USD. Mantenemos inalterada nuestra view “Negativa” puesto que los rendimientos continúan desarbitrados respecto a los demás asset class. Para que esta curva se arbitre con la CER y la de Tasa Fija en Pesos, su TIR debiera rondar +17%, mientras que hoy se encuentra en promedio en +8%.

Estrategia: Si fuera estrictamente necesario formar posiciones en esta curva, preferimos el TZV25 (DL +9,75%), basándonos en “CEPO-for-longer”, con la idea de que será el título que menos pierda dentro de la curva (excluimos TV25 por su vencimiento a fin de mes).

Soberanos Hard-Dollar

Tras un mes de baja, volvieron a terreno positivo, destacando con una suba de +4,48% WTD en USD, en promedio en ambas legislaciones. Mantenemos nuestra view “Muy Positiva”, ya que parecerían ser el mejor vehículo para tener exposición ante inminentes novedades sobre los detalles del acuerdo con el FMI.

Han respondido muy positivamente la semana pasada y, en la medida que se conozcan más detalles del acuerdo (monto, esquema de desembolsos, metas que impone el FMI), y que estos sean favorables para Argentina, es posible que los soberanos vuelvan a retornar el sendero alcista que supieron tener en el segundo semestre de 2024 y así volver a TIRs de un dígito.

Además, otro factor que podría favorecer la suba de este asset class es la liquidación del agro (que en febrero tuvo un buen ritmo), que de acelerarse permitiría al BCRA acumular RRII en vistas de volver a terreno de reservas netas positivas.

Estrategia: De corto plazo, favorecemos posiciones en el tramo corto de la curva (29/30), dado que podrían tener un mayor upside en la medida en que el riesgo país alcance los 500 pbs con una curva normalizándose entre 9 y 10% de TIR, aunque la diferencia respecto al tramo largo (35/38/41) es marginal.

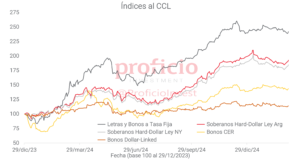

Evolución de los distintos Asset Class al CCL

Disclaimer

Este documento es distribuido al sólo efecto informativo, siendo propiedad de Proficio Investment S.A. No podrá ser distribuido ni reproducido sin autorización previa de Proficio. La información incorporada en este documento proviene de fuentes públicas, siendo que Proficio no ha sometido a las mismas a un proceso de auditoría, no otorga garantía de veracidad y/o exactitud sobre la misma, ni asume obligación alguna de actualizar la misma. Se advierte que parte de la información del presente documento está constituida porestimaciones futuras. Debido a riesgos e incertidumbres, los resultados reales o el desempeño de los valores negociables podrían diferir de dichas estimaciones. Además, todas las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso. Los rendimientos pasados manifestados por valores negociables son un indicador y no implican, promesas de rendimientos futuros. Proficio, sus ejecutivos u otros empleados, podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión distinta a aquellas expresadas en el presente documento. El contenido de este documento no podrá ser considerado como una oferta, invitación o solicitud de ningún tipo para realizar actividades con valores negociables y otros activos financieros. Tampoco constituye en sí una recomendación de contratación de servicios o inversiones específicas. El receptor deberá basarse exclusivamente en su propia investigación, evaluación y juicio independiente para tomar una decisión relativa a la inversión, con el debido y previo ase- soramiento legal e impositivo.

Proficio Investment S.A. es un Agente de Liquidación y Compensación – Propio registrado bajo la matrícula n° 115, y Agente de Colocación y Distribución Integral de FCI registrado bajo la matrícula n° 97, en ambos casos de la CNV. Además, Proficio es miembro de Bolsas y Mercados Argentinos S.A. (BYMA) n° 20, Mercado a Término de Rosario S.A. (ROFEX S.A) n° 375, Mercado Abierto Electrónico S.A. (MAE) n° 059, y Mercado Argentino de Valores S.A. (MAV) n° 521.