Descargá el Reporte Semanal haciendo click aquí.

Visión de Títulos Públicos por Asset Class

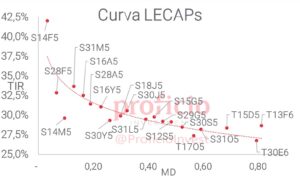

Tasa Fija en pesos:

Subieron +3,31% WTD en USD, en una semana donde el canje y la baja de las retenciones fueron protagonistas. Decidimos reducir nuestra view a “Neutral” ya que consideramos que las tasas que ofrecen no son lo suficientemente atractivas en comparación a otros asset class (los rendimientos reales del tramo largo rondan el 4% vs 6% de la curva CER). Para aquellos que deseen tomar posición en esta curva, favorecemos el tramo corto (S28F5/S31M5).

CER:

Subieron +3,78% WTD en USD, siendo el asset class con mejor rendimiento por tercera semana consecutiva. Mantenemos nuestra view “Positiva”, ya que si bien la inflación implícita continúa acercándose a las expectativas del REM (21,7% BE 2025 vs. 25,9% REM-dic), aún existe atractivo en este asset class, que presenta rendimientos reales superiores a la tasa fija en pesos. Además, en un escenario de retorno total a un año, con los supuestos de convergencia de dólares financieros al oficial, inflación en línea con la implícita y riesgo país de 400pbs, continúan destacando por sobre la tasa fija en pesos y los soberanos HD. Favorecemos posicionesen el tramo medio de la curva, como el TZX26 (CER + 6,6%) y el TZXO6 (CER + 7,15%).

Dollar-Linked:

Subieron +3,15% WTD en USD, acumulando otra semana de suba medido en USD. Pese a esto, mantenemos nuestra view “Negativa” ya que continúan desarbitrados respecto a los demás asset class: tras la confirmación de la reducción del ritmo del crawling peg al 1% en febrero, para que esta curva se arbitre con la CER y la de Tasa Fija en Pesos, su TIR debiera rondar +15%, mientras que hoy se encuentra en promedio en +6,3%. Si fuera estrictamente necesario formar posiciones en esta curva, preferimos el TV25, el más corto (que a su vez tiene una TIR de +12,65%), basándonos en “CEPO-for-longer”, con la idea de que será el título que menos pierda dentro de la curva.

Soberanos HD:

Se mantuvieron prácticamente flat, sumando +0,08% WTD en USD, en promedio en ambas legislaciones. Decidimos mejorar nuestra view a “Muy Positiva”, ya que creemos que la caída de las últimas semanas no está acompañada por un cambio de los fundamentals. Además, noticias positivas como la mejora en la calificación de Moody’s, la potencial mayor liquidación del agro por la baja de retenciones y la negociación de un nuevo acuerdo con el FMI podrían impulsar al alza nuevamente este asset class. En este escenario, continuamos favoreciendo el tramo largo de la curva (35/38/41) dado que presenta mayor upside.

Agenda Semanal

Lunes 27:

- 16:00hs Argentina: Estadísticas de Turismo Internacional (diciembre)

Martes 28:

- 12:00hs EE.UU.: Confianza del Consumidor (CB)

- 18:30hs EE.UU.: Reservas semanales de crudo (API)

Miercoles 29:

- 12:30hs EE.UU.: Inventarios de Crudo (AIE)

- 16:00hs EE.UU.: Decisión tasa de interés

- 16:30hs EE.UU.: Conferencia de prensa del FOMC

Jueves 30:

- 10:15hs U.E.: Decisión tasa de interés

- 10:30hs EE.UU.: Peticiones iniciales de subsidios por desempleo

- 10:30hs EE.UU.: PBI (4q24)

Viernes 31:

- 10:30hs EE.UU.: Índice de precios PCE (diciembre)

- 11:45hs EE.UU.: Chicago PMI (enero)

- 18:00hs Argentina: Balance Cambiario (diciembre)

Coyuntura Económica

¿Qué ve el Gobierno?

La cuarta semana de enero tuvo grandes novedades sobre el cierre, con el anuncio del gobierno de la reducción en las alícuotas de las retenciones a las exportaciones, el canje de deuda en pesos y la mejora de la calificación soberana por parte de Moody’s (de Ca estable a Caa3 positiva).

La reducción de alícuotas, anunciada el jueves por la tarde, es una medida a priori temporaria (para los principales cultivos durará hasta fines de junio) que se espera que funcione como un incentivo a que el agro adelante liquidación de dólares de exportaciones (los que quieran acceder a este beneficio tienen 15 días hábiles para liquidar una vez que se declare lo exportado). De esta manera, el BCRA debería ver fortalecida su posición en el MULC en las próximas semanas y lograr, de esta manera, consolidar la acumulación de reservas que se vio debilitada desde fines de dic24.

El impacto fiscal de la medida se estima en 0,13% del PBI, casi la mitad de todo el superávit financiero de 2024. Si bien la baja es temporal y a priori no amenaza el ancla “déficit cero”, es importante ver cómo evoluciona el resultado fiscal. El dato de febrero se publicará el 17feb, aunque la recaudación de enero se conocerá antes que, con una economía en crecimiento (+0,1% MoM, +0,9 i.a., de acuerdo al EMAEnov24), es esperable que continue creciendo en términos reales al igual que en los últimos meses.

En el plano externo, tras un 2024 récord (superávit comercial nominal más alto en los últimos 20 años, balanza energética más superavitaria desde 2010), la incógnita está en cómo evolucionará a lo largo de 2025, con varios factores influyendo en el resultado: el tipo de cambio y su impacto en el volumen de importaciones; los precios internacionales y su impacto en las exportaciones; y el desarrollo de vaca muerta.

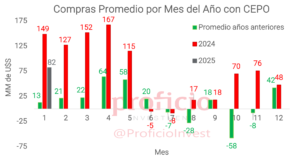

En cuanto a las RRII, la semana pasada fue nega- tiva para el BCRA, con ventas en el MULC por -119 mln USD y las reservas brutas cayeron -547 mln USD (29.968 mln USD al 24ene). A pesar de esto, las compras netas en el mes de enero continúan en terreno positivo (+1.396 mln USD).

Sin grandes novedades respecto a precios, algunas consultoras privadas estiman que el dato de inflación de enero será menor al de diciembre y al de noviembre (2,0%-2,2%), lo que está en línea con la inflación implícita del mercado, aunque por debajo de lo que espera el REMdic (2,5%).

Respecto a los tipos de cambio financieros, tras el anuncio del gobierno respecto a retenciones el día jueves, sufrieron una fuerte caída. Finalizaron en promedio -1,39% respecto a la semana anterior. Además, se conoció que la intervención del BCRA durante diciembre y enero acumuló 944 mln USD, según una presentación de Werning, VP del BCRA.

Finalmente, el riesgo país cerró la semana en 631bps, levemente por debajo de la semana anterior. La noticia de la recalificación por parte de Moody’s, podría favorecer la continuación de su baja esta semana. Además, el canje en pesos que despeja vencimientos por AR$ 14 B en 2025 puede ser una señal positiva en vistas de una posible salida del cepo, al sacar pesos del mercado que podrían ser problemáticos en una potencial liberación cambiaria.

¿Qué ve el Mercado?

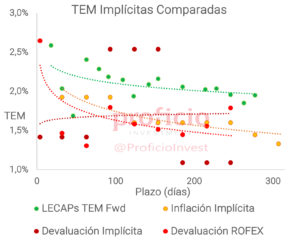

Luego de que el MECON anunciara una reducción temporal en las retenciones a los principales granos de manera tal de incentivar el crecimiento en las prefinanciaciones de exportaciones (y así reducir/eliminar las intervenciones en los dólares financieros), el mercado comenzó a pricear un mayor recorte de tasas (-350 pbs vs. -200 pbs la semana anterior) aunque todavía estima que la TPM se mantenga en los niveles actuales hasta principios de marzo.

Si bien la oferta de canje por parte del Tesoro incentivó la demanda del tramo medio de la curva a Tasa Fija en Pesos, la curva CER estuvo ligeramente más demandada y se incrementó en 110 pbs la inflación implícita para todo 2025, a 21,7%. La explicación se debe a que se espera una infla– ción más resiliente a partir de mayo puesto que la esperada para el primer cuatrimestre del año descendió del 2% al 1,9% mensual en promedio.

Por su parte, descomprimió la curva Dollar-Linked, tendiendo a alinearse con la ya anunciada reducción del crawling peg a partir de febrero, descontando que la devaluación mensual estará en torno al 1,7% mensual para el período ene-abr25. En el mismo nivel se ubicó la implícita en los futuros de dólar MtR, ligeramente por encima del 1,5% esperado por el REM, para dicho período.

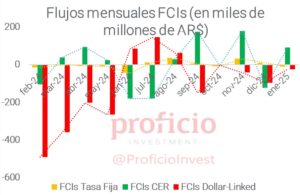

En lo que hace a los flujos de los FCIs, no se observan grandes variaciones con relación a la semana anterior. Sólo los FCIs Dollar-Linked revirtieron su situación de suscripciones netas a rescates, luego de que desde el MECON afirmaran que no habría cambios en el programa económico.

Tasa Fija

Subieron +3,31% WTD en USD, en una semana donde el canje y la baja de las retenciones fueron protagonistas. Decidimos reducir nuestra view a “Neutral”, ya que a pesar de que el mercado no pricea recortes en la TPM antes de marzo (lo que parecería ser pesimista), las tasas de las LECAPs/ BONCAPs no son lo suficientemente atractivas en comparación a otros asset class. En este sentido, los rendimientos reales anuales del tramo largo de esta curva rondan el +4% vs +6% de la curva CER.

El tramo medio de la curva (vtos. may-oct25) estuvo sobredemandado en la semana por el canje ofrecido por el Tesoro Nacional. En éste, con los precios al cierre del martes 21ene, día del llamado, los nuevos bonos duales (que rinden lo mayor entre TEM fija vs TEM TAMAR promedio) parecían estar ofrecidos con un premio en torno al 3,5% a partir de la curva de los títulos ofrecidos en canje, donde cerca de un 2% fue puesto en precios.

Otro aspecto a tener en cuenta será cómo evolucione el tipo de cambio ante la baja de retenciones, lo cual podría influir en el rendimiento medido en USD. Si bien el impacto inicial fue una fuerte baja de los dólares financieros, el movimiento se suavizó y al cierre del viernes se encontraba en niveles similares a los observados durante todo enero.

Finalmente, si consideramos un escenario de retorno total a un año, con supuestos de convergencia de dólares financieros al oficial, inflación en línea con la breakeven y riesgo país de 400bps, los activos de tasa fija en pesos pierden -marginalmente- en comparación con los BONCER y los soberanos HD.

Estrategia: Para aquellos que deseen tomar posición en esta curva, favorecemos el tramo corto (S28F5/ S31M5).

CER

Subieron +3,78% WTD en USD, siendo el asset class con mejor rendimiento por tercera semana consecutiva. Mantenemos nuestra view “Positiva”, ya que si bien la inflación implícita de la curva continúa en ascenso (21,7% BE 2025 vs 20,7% la semana anterior), aún existe espacio para una compresión de la curva que la acerque a los niveles de las expectativas del REM-dic (25,9%). En línea con esto, los rendimientos reales que arroja el tramo medio de la curva son superiores a activos de tasa fija de similar duration (CER 6% vs Tasa Fija 4% aproximadamente).

Además, en un escenario de retorno total a un año, con los supuestos de convergencia de dólares financieros al oficial, inflación en línea con la implícita y riesgo país de 400pbs, continúan des– tacando por sobre la tasa fija en pesos y los soberanos HD.

Estrategia: Favorecemos posiciones en el tramo medio de la curva, como el TZX26 (CER + 6,6%) y el TZXO6 (CER + 7,15%).

Dollar-Linked

Subieron +3,15% WTD en USD, acumulando otra semana de suba medido en USD. Pese a esto, mantenemos nuestra view “Negativa”, ya que continúan desarbitrados respecto a los demás asset class: con el crawling peg al 1% a partir de febrero, para que esta curva se arbitre con la CER y la de tasa fija, su TIR debiera rondar +15%, mientras que hoy se encuentra en promedio en +6,3%.

Por el momento, con la brecha estable en el +15%, el piso de esta curva parece rondar en el rango +8/+10% de TIR.

Estrategia: Si fuera menester formar posiciones en esta curva, preferimos el TV25, el más corto, basándonos en “CEPO-for-longer”, con la idea de que será el título que menos pierda dentro de la curva

Soberanos Hard-Dollar

Se mantuvieron prácticamente flat, sumando +0,08% WTD en USD, en promedio en ambas legislaciones. Decidimos mejorar nuestra view a “Muy Positiva”, ya que creemos que la caída de las últimas semanas no está acompañada por un cambio de los fundamentals. En línea con esto, vemos varios factores que pueden influenciar positivamente a este asset class, entre los que se destacan:

1) La mejora de la calificación crediticia por parte de Moody’s, que subió la nota de la deuda soberana argentina de Ca estable a Caa3 positiva. Este upgrade, si bien aún ubica a Argentina dentro de la deuda con “riesgo sustancial”, es un primer paso para futuras recalificaciones que dependerán de cómo evolucionen las reservas y la liberalización del cepo.

2) La evolución de las compras del BCRA en el MULC, que podrían mejorar ante una mayor liquidación del agro por la baja de retenciones.

3) Las novedades acerca de un potencial nuevo acuerdo con el FMI, que ayude a recomponer las reservas del BCRA y sea el puntapié para la salida del CEPO.

Estrategia: Como escenario base, formar posiciones en el tramo medio y largo de la curva nos parece apropiado (vtos. 2035, 2038 y 2041) dado que son los bonos de mayor upside incluso ante un escenario de normalización.

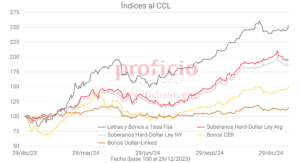

Evolución de los distintos Asset Class al CCL

Disclaimer

Este documento es distribuido al sólo efecto informativo, siendo propiedad de Proficio Investment S.A. No podrá ser distribuido ni reproducido sin autorización previa de Proficio. La información incorporada en este documento proviene de fuentes públicas, siendo que Proficio no ha sometido a las mismas a un proceso de auditoría, no otorga garantía de veracidad y/o exactitud sobre la misma, ni asume obligación alguna de actualizar la misma. Se advierte que parte de la información del presente documento está constituida porestimaciones futuras. Debido a riesgos e incertidumbres, los resultados reales o el desempeño de los valores negociables podrían diferir de dichas estimaciones. Además, todas las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso. Los rendimientos pasados manifestados por valores negociables son un indicador y no implican, promesas de rendimientos futuros. Proficio, sus ejecutivos u otros empleados, podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión distinta a aquellas expresadas en el presente documento. El contenido de este documento no podrá ser considerado como una oferta, invitación o solicitud de ningún tipo para realizar actividades con valores negociables y otros activos financieros. Tampoco constituye en sí una recomendación de contratación de servicios o inversiones específicas. El receptor deberá basarse exclusivamente en su propia investigación, evaluación y juicio independiente para tomar una decisión relativa a la inversión, con el debido y previo ase- soramiento legal e impositivo.

Proficio Investment S.A. es un Agente de Liquidación y Compensación – Propio registrado bajo la matrícula n° 115, y Agente de Colocación y Distribución Integral de FCI registrado bajo la matrícula n° 97, en ambos casos de la CNV. Además, Proficio es miembro de Bolsas y Mercados Argentinos S.A. (BYMA) n° 20, Mercado a Término de Rosario S.A. (ROFEX S.A) n° 375, Mercado Abierto Electrónico S.A. (MAE) n° 059, y Mercado Argentino de Valores S.A. (MAV) n° 521.