Descargá el Reporte Semanal haciendo click aquí.

Visión de Títulos Públicos por Asset Class

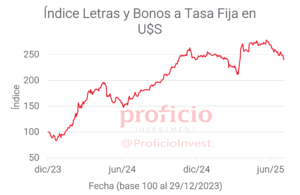

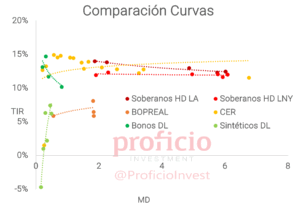

Tasa Fija en pesos:

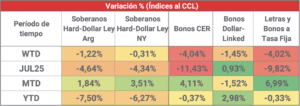

A pesar de una notable compresión en los rendimientos, sufrieron la escalada del tipo de cambio y acumularon en la semana un rendimiento de -4,02% medido en USD. En julio, acumularon una caída de -9,82% en USD, mayormente explicada por la suba del TCN (CCL subió +10,62%). Mantenemos nuestra view “Neutral”, ya que si bien a estos niveles de tipo de cambio (a aproximadamente 6% del techo de la banda), el retorno potencial del tramo medio-largo parecería sumamente atractivo, nos inclinamos por posiciones más conservadoras (BONCER) que otorgaría mejor cobertura en el caso de que la escalada del dólar pueda provocar que la inflación se acelere en agosto. Sin embargo, para aquellos optimistas en el sendero de desinflación, favorecemos posiciones en T30E6-T13F6 (3,05% TEM).

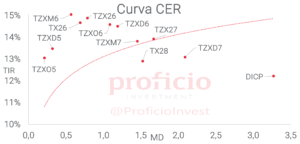

CER:

Otra semana donde los BONCER se mueven en línea con la curva de tasa fija en pesos, acumulando una caída de -4,04% WTD en USD producto de una compresión de rendimientos que no alcanzó para contrarrestar la suba del CCL. Mantenemos nuestra view “Positiva” ya que, si bien a priori la inflación breakeven parecería estar alineada (se mantuvo prácticamente inalterada en las últimas semanas), preferimos posicionarnos en BONCER como alternativa conservadora para “apostar al peso” en un escenario donde la suba del TCN ya parecería estar más limitada por el techo de la banda. En este sentido, favorecemos posiciones en el tramo corto de la curva: TZXM6, CER +14,9%.

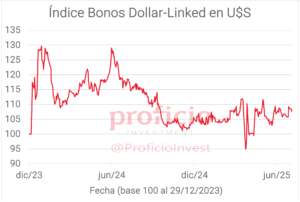

Dollar-Linked:

A pesar de la suba del dólar, la curva DL cayó -1,45% WTD medida en USD. Sin embargo, destacaron como el único activo con rendimiento positivo (en USD) en julio, resaltando su capacidad defensiva. Mantenemos nuestra view “Neutral”, considerando que si bien el espacio para la suba del TCN ya es más limitado (aproximadamente 6% al techo de la banda), los rendimientos ya se ubican en niveles más atractivos, en torno al 12% en promedio e inclusive superan a los sintéticos DLK. Para aquellos que deseen posicionarse en la curva, favorecemos el TZVD5 (DL +10%).

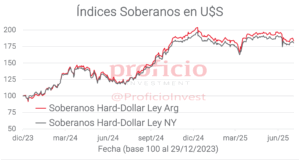

Soberanos HD:

Tras un buen comienzo de semana, la suba del dólar concentrada el jueves y viernes pasado afectó las paridades y terminaron la semana cayendo -0,76% en USD, en promedio de ambas legislaciones. A pesar de esto mantenemos nuestra view “Positiva”, considerando que el gobierno debería acelerar en la acumulación de RRII tras haber obtenido el waiver en la primera revisión y haber modifica- do las metas, en vistas a cumplir la meta en diciembre. Si bien en el corto plazo la incertidumbre preelectoral no sería favorable para la compresión de rendimientos, un buen resultado en PBA (7-sep) podría ser el driver que devuelva el atractivo a nuestra deuda en dólares. Favorecemos posiciones en el tramo corto de la curva, especialmente ley local (AL30), porque suele ser más defensivo y es probable que primero haya avances en la normalización de la curva, hoy invertida.

Agenda Semanal

Martes 4:

- 10:45hs EE.UU.: PMI Servicios (julio)

- 17:30hs EE.UU.: Reservas semanales de Crudo (API)

Miércoles 5:

- 11:30hs EE.UU.: Inventarios de Crudo (AIE)

- 16:00hs Argentina: Precios y Cantidades del Comercio Exterior (2Q25)

- 18:00hs Argentina: REM BCRA (julio)

Jueves 6:

- 09:30hs EE.UU.: Peticiones iniciales de subsidios por desempleo

- 12:00hs Argentina: IPC CABA (julio)

- 16:00hs Argentina: IPI Manufacturero – IPI Minero – IPI Pesquero – ISAC Construcción (junio)

Coyuntura Económica

¿Qué ve el Gobierno?

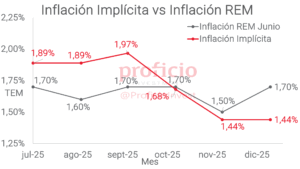

Un fin de mes complicado para el gobierno en el plano financiero, con el tipo de cambio subiendo 6,5% en la semana y marcando la segunda mayor suba semanal de toda la gestión Milei (después de la devaluación de diciembre 2023). Si bien el traslado a precios no parecería haberse reflejado al menos en los datos de alta frecuencia de julio (consultoras esperan una inflación en torno a 1,9%, levemente mayor a meses anteriores), en agosto podría ser más difícil que se mantenga limitado el passthrough.

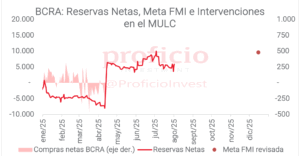

Más allá de eso, las noticias económicas fueron positivas para el gobierno, con la aprobación de la primera revisión del EFF por parte del directorio del FMI como dato destacado de la semana. Dentro de los datos relevantes de la aprobación, destaca que mientras que los objetivos fiscales se cumplieron con comodidad, la meta de reservas se incumplió. Además, se acordó modificar el esquema de acumulación de RIN, con objetivos menos exigentes para lo que queda de 2025 y convergiendo al objetivo original para fines del año que viene. Con la aprobación por parte del Board, el Tesoro recibirá hoy 2.000 mln USD adicionales que se utilizarán para cancelar Letras Intransferibles (al igual que el primer desembolso) y continuar fortaleciendo el balance del BCRA.

En materia fiscal, se publicó el viernes el dato de recaudación para julio. La recaudación total marcó un crecimiento real interanual de 4,5%, favorecida por mayor recaudación por derechos de exportación, que crecieron 50,5% real interanual (impacto de las operaciones de fines de junio, fecha límite para la baja temporal de retenciones). Más allá de este factor particular, los demás tributos también marcaron variaciones positivas: IVA Aduanero (+3,8% real interanual), Ganancias (+17,7% real interanual), Débitos y Créditos (8.1% real interanual). El resultado fiscal para el mes de julio se conocerá el lunes 18 de agosto.

Respecto al comercio exterior, los datos de intercambio comercial se conocerán recién el 20 de agosto. Ya habiendo pasado el trimestre de mejor estacionalidad para el agro, en julio sería esperable ver un resultado más débil en el superávit comercial, aunque los mejores precios del crudo (+7% en julio) podrían haber ayudado a un buen desempeño de la balanza energética que en junio fue récord.

En materia de RRII, las brutas finalizaron la semana en 41.030 mln USD (+752 mln USD), producto del ingreso de 1.200 mln USD por parte del BID. Las reservas netas por su parte cerraron la semana en 5.898 mln USD (+1.169 mln USD). Tras la modificación de las metas de acumulación por parte del FMI faltarían sumar aproximadamente 3700 mln USD para cumplir con el nuevo target en diciembre.

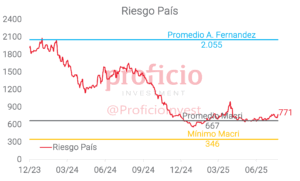

Finalmente, el riesgo país cerró la semana en 771, subiendo 37bps en la semana. A pesar del buen inicio de semana, la alta volatilidad en el TCN concentrada el pasado jueves y viernes debilitó las paridades sobre el cierre.

¿Qué ve el Mercado?

Lo que había arrancado bien, con un S&P Merval llegando a subir 4,6% en USD hasta el 29 de julio, terminó la semana con una caída del 2,2% a pesar de haberse conocido la aprobación del board del FMI de la primera revisión del EFF 2025, y probablemente se deba a una suba algo descontrolada del FX (el CCL subió 6%). No obstante tuvo una mejor performance que equity emergente dado que EEM cayó -2,65%, y que el S&P 500 (-2,36%) que se vio afectado por la publicación de nuevos cuadros de aranceles aplicables a los distintos países y que regirán desde el 8-ago.

Por cuanto a los soberanos HD, en la semana retrocedieron -0,77%, operando contrario a sus pares emergentes dado que el EMB subió +0,44%. El riesgo país continúa su resistencia a la baja y podría deberse a la cercanía de las elecciones en PBA el 7-sept donde se torna necesario al menos una victoria de la alianza LLA-PRO.

Como se adelantó, la noticia local pasó por la aprobación del board del FMI de la primera revisión del EFF 2025 en donde el gobierno sólo decepcionó en la meta de acumulación de reservas. No obstante, la actual revisión ajustó las metas de piso de reservas netas a la baja por un total de USD 8 B para dic-25: USD 5 B base; ahora se computan los USD 1,5 B iniciales de financiamiento vía REPO; y USD 1,5 B por la pérdida de reservas que sufrió el BCRA por la demora en la aprobación del acuerdo en el Congreso.

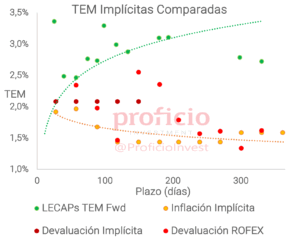

Si bien el FX CCL subió 6%, las curvas en pesos mejoraron: el tramo corto de la curva CER de rendir una tasa real del +20% comprimió hasta +14%, mientras la curva de LECAPs indica que hacia fin de año la TNA debiera ubicarse por 34,5% TNA (-250pbs s/s). Por su parte, la inflación implícita no sufrió variaciones punta a punta, dado que se sigue priceando una variación del IPC en julio del 1,9%.

La compresión de las curvas en pesos pudo haber sido impulsada por un aumento de los encajes a cuentas corrientes de 10 p.p. por sobre lo previsto (pasaron del 30% al 40%). Creemos que es positivo dados los elevados vencimientos que tiene el Tesoro Nacional durante agosto (ARS 38 billones), y le dan margen para que pueda nuevamente volver a pagar premio sin afectar las curvas más de lo que ya hemos visto.

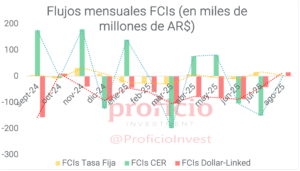

En cuanto a los flujos en FCIs, julio terminó intensificando los rescates generalizados vistos la semana anterior (aun los FCIs DLK recibieron rescates importantes), lo que podría interpretarse como una preferencia por instrumentos que paguen dólar billete. Aunque agosto, con el dólar relativamente estable en la zona de $1.360, se observaron suscripciones en todos los FCIs aunque con un mayor interes en DLK -cobertura de tipo de cambio-.

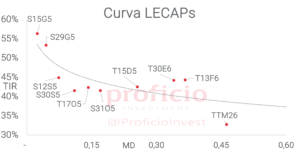

Tasa Fija

A pesar de una notable compresión en los rendimientos, sufrieron la escalada del tipo de cambio y acumularon en la semana un rendimiento de -4,02% medido en USD. En julio, acumularon una caída de -9,82% en USD, mayormente explicada por la suba del TCN (CCL subió +10,62%).

Mantenemos nuestra view “Neutral”, ya que si bien el retorno potencial del tramo medio-largo parecería sumamente atractivo con el tipo de cambio spot relativamente cerca del techo de la banda (aproximadamente 6%), preferimos posicionarnos en posiciones más conservadoras ante la incertidumbre de la respuesta de los precios a la reciente escalada del dólar.

Además, pese a que las tasas parecerían haberse estabilizado y la presencia del BCRA en la rueda REPO se redujo, los grandes vencimientos de agosto (aproximadamente AR$ 38 billones) podrían obligar al Tesoro a pagar mayores premios en las licitaciones.

Estrategia: Para aquellos optimistas en el sendero de desinflación, favorecemos posiciones en T30E6-T13F6 (3,05% TEM).

CER

Continúan moviéndose en sintonía con la curva de tasa fija en pesos, acumulando una caída de -4,04% WTD en USD producto de una compresión de rendimientos que no alcanzó para contrarrestar la suba del CCL. Como en las semanas anteriores, las tasas de inflación implícitas se mantienen sin grandes cambios a pesar de la volatilidad cambiaria.

Mantenemos nuestra view “Positiva” ya que, si bien a priori la inflación breakeven parecería estar alineada con datos de alta frecuencia que publican las distintas consultoras, preferimos posicionarnos en BONCER como alternativa conservadora para “apostar al peso” en un escenario donde la suba del TCN ya parecería estar más limitada por el techo de la banda. Si bien la política monetaria continúa siendo restrictiva y la baja liquidez en el sistema puede llevar a tasas reales más elevadas, los niveles actuales parecerían excesivos e insostenibles en el mediano plazo.

Estrategia: Favorecemos posiciones en el tramo medio de la curva: TZXM6 (CER +14,9%).

Dollar-Linked

A pesar de la suba del tipo de cambio, la curva DL cayó -1,45% WTD medida en USD. Sin embargo, destacaron como el único activo con rendimiento positivo (+0,93%en USD) en julio, resaltando su capacidad defensiva.

Mantenemos nuestra view “Neutral”, considerando que si bien el espacio para la suba del TCN ya es más limitado (aproximadamente 6% al techo de la banda), los rendimientos ya se ubican en niveles más atractivos, en torno al 12% en promedio e inclusive superan a los sintéticos DLK. Es necesario aclarar que la poca liquidez actual de estos títulos (y la propia volatilidad del tipo de cambio) genera mucha dispersión en sus rendimientos.

Estrategia: En el caso de querer posicionarse en esta curva, favorecemos posiciones en TZVD5 (+10%).

Soberanos Hard-Dollar

Tras un buen comienzo de semana, la suba del dólar concentrada el jueves y viernes pasado afectó las paridades y terminaron la semana cayendo -0,76% en USD, en promedio de ambas legislaciones, a pesar del buen contexto global para bonos emergentes.

No obstante, mantenemos nuestra view “Positiva” considerando que el gobierno debería acelerar en la acumulación de RRII tras haber obtenido el waiver en la primera revisión y haber modificado las metas, en vistas a cumplir la meta en diciembre. En este sentido, el gobierno debería acumular aproximadamente 3.700 mln USD en reservas antes de fin de año, donde es probable que demore la acumulación para después de las elecciones (para no generar presión al alza en el spot).

Por otra parte, la incertidumbre preelectoral podría generar volatilidad en el corto plazo, y aunque hasta el momento las encuestas parecerían favorecer un buen resultado para el gobierno en las elecciones de octubre, las legislativas de la provincia de Buenos Aires en septiembre podrían ser un buen anticipo.

Estrategia: En línea con lo mencionado, favorecemos posiciones en el tramo corto de la curva, especialmente ley local (AL30), porque además de tener mayor potencial defensivo, creemos que en el escenario positivo sería esperable avanzar hacia una normalización de la pendiente de la curva.

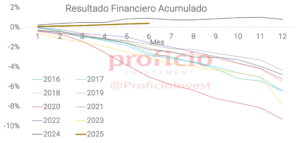

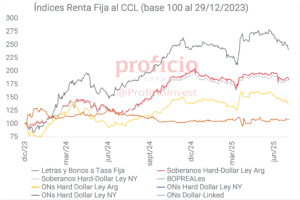

Evolución de los distintos Asset Class al CCL

Disclaimer

Este documento es distribuido al sólo efecto informativo, siendo propiedad de Proficio Investment S.A. No podrá ser distribuido ni reproducido sin autorización previa de Proficio. La información incorporada en este documento proviene de fuentes públicas, siendo que Proficio no ha sometido a las mismas a un proceso de auditoría, no otorga garantía de veracidad y/o exactitud sobre la misma, ni asume obligación alguna de actualizar la misma. Se advierte que parte de la información del presente documento está constituida porestimaciones futuras. Debido a riesgos e incertidumbres, los resultados reales o el desempeño de los valores negociables podrían diferir de dichas estimaciones. Además, todas las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso. Los rendimientos pasados manifestados por valores negociables son un indicador y no implican, promesas de rendimientos futuros. Proficio, sus ejecutivos u otros empleados, podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión distinta a aquellas expresadas en el presente documento. El contenido de este documento no podrá ser considerado como una oferta, invitación o solicitud de ningún tipo para realizar actividades con valores negociables y otros activos financieros. Tampoco constituye en sí una recomendación de contratación de servicios o inversiones específicas. El receptor deberá basarse exclusivamente en su propia investigación, evaluación y juicio independiente para tomar una decisión relativa a la inversión, con el debido y previo asesoramiento legal e impositivo.

Proficio Investment S.A. es un Agente de Liquidación y Compensación – Propio registrado bajo la matrícula n° 115, y Agente de Colocación y Distribución Integral de FCI registrado bajo la matrícula n° 97, en ambos casos de la CNV. Además, Proficio es miembro de Bolsas y Mercados Argentinos S.A. (BYMA) n° 20, Mercado a Término de Rosario S.A. (ROFEX S.A) n° 375, Mercado Abierto Electrónico S.A. (MAE) n° 059, y Mercado Argentino de Valores S.A. (MAV) n° 521.