Descargá el Reporte Semanal haciendo click aquí.

Visión de Títulos Públicos por Asset Class

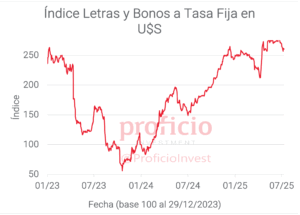

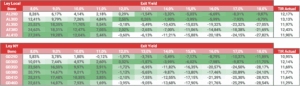

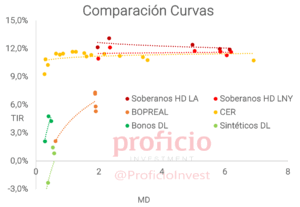

Tasa Fija en pesos:

A pesar de la notable compresión de rendimientos producto del fin de las LEFIs, medido en USD tuvieron un rendimiento semanal negativo: -1,15% WTD. Decidimos reducir nuestra view a “Neutral” desde “Positiva”, ya que si bien los rendimientos mensuales aún parecerían atractivos (sobre todo en el tramo largo de la curva), preferimos posiciones más conservadoras a medida que nos adentramos en terreno electoral. En este sentido, para quienes deseen tomar posición en esta curva, favorecemos posiciones en el tramo largo de la curva (T30E6-S29Y6), que tienen un TC breakeven muy cercano (o incluso por encima) de la banda cambiaria superior.

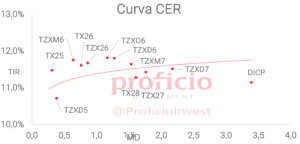

CER:

Sufrieron el impacto del FX, moviéndose en línea con la curva de tasa fija: cayeron -1,58% WTD en USD. Mantenemos nuestra view “Positiva” considerando que las tasas reales en torno al 11% parecen elevadas considerando el desempeño histórico de estos activos. Además, pese a que la volatilidad del FX a priori no parecería haberse trasladado a precios, los BONCER podrían ofrecer una cobertura, al menos parcial, a ese impacto. Favorecemos posiciones en el tramo medio de la curva: TX26 (CER + 11,37%).

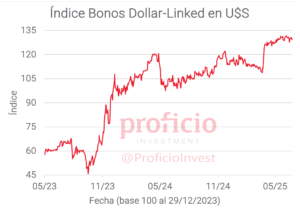

Dollar-Linked:

Cayeron -0,47% WTD en USD, y aun así fueron el asset class con mejor rendimiento relativo en la semana. Mantenemos nuestra view “Neutral” ya que, a pesar de una leve compresión en los rendimientos, TIRs en torno al 5% para títulos cortos siguen presentándose como una alternativa de cobertura algo más atractiva que otros títulos cortos (como por ejemplo BPY26, que rinde 2%). Además, serían la opción de cobertura más atractiva en el caso de que la volatilidad cambiaria persista al menos en estos meses previos a las elecciones. En el caso de querer posicionarse en esta curva, favorecemos posiciones en TZVD5 (DL +4,77%).

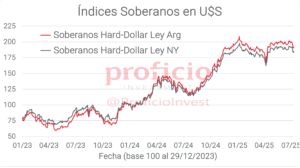

Soberanos HD:

En la semana del pago de cupones, cayeron -4,72% WTD en promedio de ambas legislaciones. Sin embargo, la caída es producto del efecto de corte de cupón, ya que, si consideramos por ejemplo AL30D, actualmente cotiza al precio del 7-jul más amortización y cupón aproximadamente. Mantenemos nuestra view “Positiva”, ya que, pese a la posible incertidumbre pre-electoral, los avances en materia de acumulación de reservas en el último mes (relativamente bajos, pero en el camino correcto) podrían favorecer una compresión de los rendimientos. Favorecemos posiciones en el tramo corto de la curva, especialmente ley local (AL30), porque además de tener mayor potencial defensivo, creemos que sería esperable avanzar hacia una normalización de la pendiente de la curva.

Agenda Semanal

Lunes 14:

- 16:00hs Argentina: IPC (junio)

Martes 15:

- 09:30hs EEUU: IPC (junio)

- 16:00hs Argentina: Utilización de la capacidad instalada en la industria (mayo)

- 17:30hs EEUU: Reservas semanales de Crudo (API)

Miércoles 16:

- 09:30hs EEUU: PPI (junio)

- 11:30hs EE.UU.: Inventarios de Crudo (AIE)

- 18:00hs Argentina: Resultado fiscal base caja (junio)

Jueves 17:

- 09:30hs EE.UU.: Peticiones iniciales de subsidios por desempleo – ventas minoristas (junio)

- 16:00hs Argentina: Intercambio Comercial ICA – Precios Mayoristas IPIM – Costo de la construcción ICC (junio)

Coyuntura Económica

¿Qué ve el Gobierno?

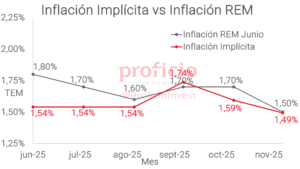

Tras un comienzo de mes movido, la semana pasada el FX se estabilizó en la zona de 1260. Esta semana cargada de datos comenzó con buenas noticias: la inflación de junio fue de 1,6%, por debajo de lo esperado por el consenso de los analistas del REM (1,8%), aunque alineado con la inflación implícita en los bonos. En junio nuevamente colaboraron los precios estacionales dado que hasta cayeron -0,2% mientras que la inflación núcleo fue 1,7% y la de regulados 2,2%. Por su parte, alimentos y bebidas tuvieron una variación por debajo del nivel general (subieron sólo 0,6%) lo que impacta positivamente sobre los sectores de menores ingresos.

En el transcurso de la semana tendremos otros indicadores relevantes, entre los que se destaca el resultado fiscal (miércoles), el saldo de comercio exterior y el índice de precios mayoristas (jueves), todos correspondientes al mes de junio.

En relación al resultado fiscal, la recaudación en junio creció 2,4% real interanual, impulsada por un fuerte aumento de la recaudación de IVA (+10,3% real interanual). La Oficina de Presupuesto del Congreso (OPC) publicó el análisis de ejecución presupuestaria (proxy del resultado fiscal, pero base devengado), que en junio presentó un déficit primario de AR$ -1B, resultado esperable teniendo en cuenta el impacto estacional del aguinaldo en salarios y prestaciones sociales. Vale aclarar que en junio de 2024 la OPC registró un déficit primario de AR$ -1,44 B, mientras que el saldo base caja informado por la Secretaría de Hacienda fue de AR$ +0,9 B, por lo que no sería extraño que el miércoles se informe nuevamente superávit primario.

Por otra parte, respecto al saldo de comercio exterior de junio, sería esperable ver nuevamente superávit comercial, en un mes donde se habrían acelerado las exportaciones del agro producto del fin de la baja temporal de las retenciones.

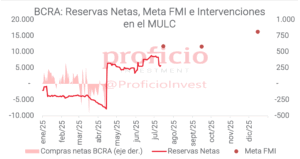

En materia de Reservas Internacionales, tras el pago de cupones y amortizaciones de la semana pasada, las RRII brutas cerraron el viernes en 39.052 mln USD (-2.687 mln USD), con un impacto menor al pago total (aproximadamente 4.300 mln USD), donde habrá que prestar atención a los movimientos de los encajes en los próximos días para evaluar el efecto reinversión. Las RRII netas por su parte terminaron en 5.652 mln USD (-2.640 mln USD), a aproximadamente 5.950 mln USD de la meta de la próxima revisión del acuerdo con el FMI (septiembre).

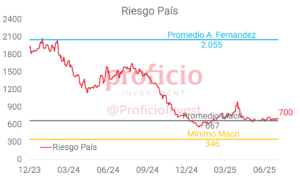

Finalmente, el riesgo país cerró la semana en 700 bps, subiendo 21 bps respecto del cierre de la semana anterior.

¿Qué ve el Mercado?

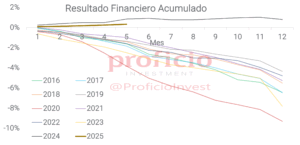

Nuevamente el S&P Merval tuvo una semana negativa, cayó -5,1% y ya es la 7ma consecutiva que finaliza en rojo aunque esta vez algo justificada por las disputas en el Congreso. La mayor racha negativa son 9 semanas entre septiembre y noviembre de 2012. Mientras, S&P 500 retrocedió -0,31% la semana anterior, marcada por el inicio de las notificaciones por parte de la administración Trump, a los distintos países con los que comercia sobre los aranceles que les corresponderán a partir del 1 de agosto. Lo que arrastró también al equity emergente dado que el EEM cayó -1%.

Por su parte, los soberanos HD en precios ex cupón se mantuvieron relativamente flat (en los índices y paridades suelen mostrar un rojo elevado debido a la Sin drivers, el S&P Merval continuó con el sentimiento negativo y cayó -2,12% la semana anterior, nuevamente diferenciándose de equity emergente (EEM +1,39% WTD) y del S&P 500, que marcó nuevos máximos históricos sumando +1,72%. Por su parte, los soberanos HD cayeron (-0,63%) y también operaron en forma contraria a sus pares emergentes (EMB +0,84% WTD).

En cuanto a novedades locales, el jueves de la semana anterior el Senado aprobó con más de 2/3 de los votos un incremento en las jubilaciones, una prórroga de la moratoria previsional y también la coparticipación de los ATN y del impuesto a los combustibles, todo lo cual tendría un impacto fiscal del 0,73% en 2025 y del 1,01% para 2026 conforme a estimaciones de la OPC. Por otro lado, el vencimiento de las LEFIs llevó a la tasa de caución a niveles hasta por debajo del 15% TNA mientras el BCRA habría aprovechado a vender LECAPs cortas con el fin de absorber pesos, pensando en los meses próximos donde la estacionalidad de la demanda de dinero juega en contra del peso.

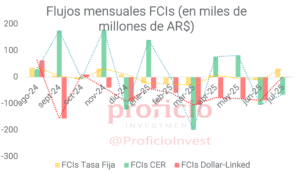

En cuanto a los flujos, en la semana anterior se observaron suscripciones a FCIs Tasa Fija en pesos mayormente (vto. LEFIs) y a FCIs DLK (búsqueda de cobertura frente al tipo de cambio) mientras que recibieron rescates los FCIs CER adelantándose al dato positivo publicado hoy. El FX CCL, por su parte, mantuvo su senda alcista y se incrementó 1,75% la semana anterior (hoy lunes 14 subía 1% al momento de escribir estas líneas).

En cuanto a las expectativas de inflación, se mantuvieron nuevamente flat las expectativas para junio al descontar una suba del IPC de 1,5% (unos 30 bps por debajo del 1,8% que estimaron las consultoras en el REM de junio) y sobre-estimaron la desinflación por 10 pbs con relación al dato publicado de 1,6%. Por el lado de la curva a tasa fija en pesos, a raíz de la gran liquidez volcada al mercado por el vencimiento de las LEFIs, se pasó a pricear una caída de la TPM en el orden de los 200 pbs hasta 27% TNA.

Tasa Fija

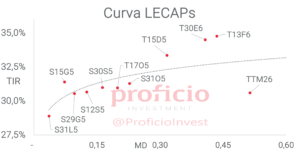

La semana pasada se observó una notable compresión de la curva, sobre todo en la parte corta, producto del exceso de liquidez generado por el fin de las LEFIs. Las LECAPs con vencimiento a un mes o menos rinden por debajo de 2,2%, cuando la semana anterior estaban en torno al 2,4%. A pesar de esta compresión, los rendimientos semanales medidos en USD fueron negativos: -1,15% WTD.

Decidimos reducir nuestra view a “Neutral” desde “Positiva”, ya que si bien los rendimientos mensuales aún parecerían atractivos (sobre todo en el tramo largo de la curva), preferimos posiciones más conservadoras a medida que nos adentramos en terreno electoral.

Sin embargo, en el tramo largo los títulos con vencimiento a comienzos de 2026 solo presentarían un rendimiento negativo medido en USD en el caso de que el tipo de cambio llegue al techo de la banda, mientras que de la S29Y6 en adelante, el tipo de cambio “breakeven” se encuentra por encima de los límites del mencionado techo.

Estrategia: En caso de querer posicionarse en esta curva, favorecemos el tramo T30E6-S29Y6, que otorgan TEMs en torno al 2,6%.

CER

También comprimieron rendimientos, en línea con la curva de tasa fija, aunque no fue suficiente para contrarrestar la suba del FX y finalizaron la semana con un rendimiento en USD de -1,58% WTD.

Mantenemos nuestra view “Positiva” considerando que las tasas reales en torno al 11% parecen elevadas considerando el desempeño histórico de estos activos. Si bien la política monetaria continúa siendo restrictiva y la baja liquidez en el sistema puede llevar a tasas reales más elevadas, las licitaciones recientes con rollover menor al 100% y eliminación de las LEFIs podrían impulsar las tasas hacia abajo, llevándolas a niveles más cercanos a los observados en el pasado.

Además, pese a que la volatilidad del FX a priori no parecería haberse trasladado a precios, los BONCER podrían ofrecer una cobertura, al menos parcial, a ese impacto.

Estrategia: Favorecemos posiciones en el tramo medio de la curva: TX26 (CER + 11,37%).

Dollar-Linked

A pesar de la suba inicial del FX el pasado lunes, que luego se estabilizó en la zona de 1270, los bonos Dollar-Linked (DL) cayeron en promedio -0,47% WTD en USD. A pesar de esta caída, fueron el asset class con mejor rendimiento relativo en la semana.

Mantenemos nuestra view “Neutral” ya que, para perfiles más conservadores, TIRs en torno al 5% para títulos cortos siguen siendo una alternativa de cobertura más atractiva que otros títulos de similar duration (como por ejemplo BPY26, que rinde 2%). Vale la pena aclarar que el mientras el BPY paga en USD, los DL pagan en AR$, aunque no sería una restricción vinculante para personas físicas, que pueden dolarizarse sin mayores restricciones.

Además, serían la opción de cobertura más atractiva en el caso de que la volatilidad cambiaria persista al menos en estos meses previos a las elecciones, y que la incertidumbre afecte las paridades de los soberanos HD.

Estrategia: En el caso de querer posicionarse en esta curva, favorecemos posiciones en TZVD5 (DL +4,77%).

Soberanos Hard-Dollar

En la semana del pago de cupones, cayeron -4,72% WTD en promedio de ambas legislaciones. Sin embargo, la caída es producto del efecto de corte de cupón, ya que, si consideramos por ejemplo AL30D, actualmente cotiza al precio del 7-jul más amortización y cupón aproximadamente.

Mantenemos nuestra view “Positiva”, principalmente por los avances en materia de acumulación de reservas que, pese a aun ser relativamente bajos -los block trades-, consideramos que es el camino correcto y en línea con lo que acordado originalmente con el FMI en el nuevo EFF. En este sentido, las compras de reservas vía “Block Trades” ya habría alcanzado los 400M USD, que se suma a los 1.500M USD ya obtenidos vía BONTEs.

La incertidumbre pre-electoral podría generar volatilidad en el corto plazo, y aunque hasta el momento las encuestas parecerían favorecer un buen resultado para el gobierno en las elecciones de octubre, las legislativas de Buenos Aires en septiembre parecerían ser el mejor anticipo.

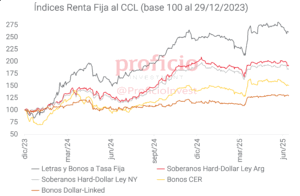

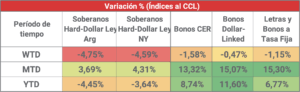

Evolución de los distintos Asset Class al CCL

Disclaimer

Este documento es distribuido al sólo efecto informativo, siendo propiedad de Proficio Investment S.A. No podrá ser distribuido ni reproducido sin autorización previa de Proficio. La información incorporada en este documento proviene de fuentes públicas, siendo que Proficio no ha sometido a las mismas a un proceso de auditoría, no otorga garantía de veracidad y/o exactitud sobre la misma, ni asume obligación alguna de actualizar la misma. Se advierte que parte de la información del presente documento está constituida porestimaciones futuras. Debido a riesgos e incertidumbres, los resultados reales o el desempeño de los valores negociables podrían diferir de dichas estimaciones. Además, todas las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso. Los rendimientos pasados manifestados por valores negociables son un indicador y no implican, promesas de rendimientos futuros. Proficio, sus ejecutivos u otros empleados, podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión distinta a aquellas expresadas en el presente documento. El contenido de este documento no podrá ser considerado como una oferta, invitación o solicitud de ningún tipo para realizar actividades con valores negociables y otros activos financieros. Tampoco constituye en sí una recomendación de contratación de servicios o inversiones específicas. El receptor deberá basarse exclusivamente en su propia investigación, evaluación y juicio independiente para tomar una decisión relativa a la inversión, con el debido y previo ase- soramiento legal e impositivo.

Proficio Investment S.A. es un Agente de Liquidación y Compensación – Propio registrado bajo la matrícula n° 115, y Agente de Colocación y Distribución Integral de FCI registrado bajo la matrícula n° 97, en ambos casos de la CNV. Además, Proficio es miembro de Bolsas y Mercados Argentinos S.A. (BYMA) n° 20, Mercado a Término de Rosario S.A. (ROFEX S.A) n° 375, Mercado Abierto Electrónico S.A. (MAE) n° 059, y Mercado Argentino de Valores S.A. (MAV) n° 521.