Descargá el Reporte Semanal haciendo click aquí.

Visión de Títulos Públicos por Asset Class

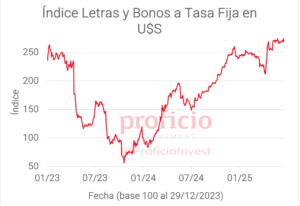

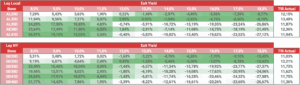

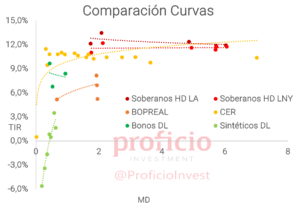

Tasa Fija en pesos:

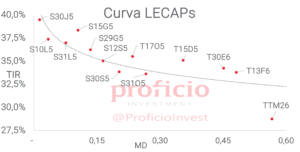

En una semana corta donde la caída del FX fue protagonista, la curva de tasa fija subió +2,08% WTD en USD. Mantenemos nuestra view “Positiva” considerando que las tasas actuales parecerían elevadas si las expectativas de inflación y tipo de cambio del REM se cumplen: brindarían un rendimiento real positivo (tanto en ARS como en USD). Favorecemos posiciones en el tramo medio de la curva, con rendimientos en torno al 2,5% TEM (S12S5 – T17O5).

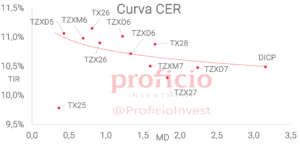

CER:

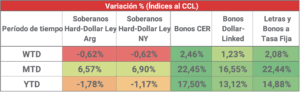

Destacaron como el asset class con mejor rendimiento de la semana, sumando +2,46% WTD en USD, favorecido ante la caída del FX. La curva continua levemente invertida en la zona del 10,5% real en pesos. Mantenemos nuestra view “Positiva” considerando que las TIR parecerían elevadas y, a su vez, mantienen un spread de 140 bps respecto de la curva de Soberanos HD (la media se ubica por los 250 bps). Favorecemos posiciones en el tramo medio-largo de la curva, que debería verse más fortalecido ante una compresión de rendimientos: TZXM7: CER + 10,43%.

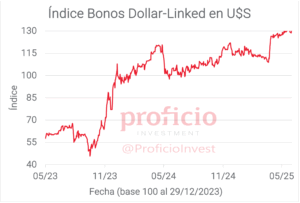

Dollar-Linked:

Recuperaron parcialmente la caída de la semana pasada, sumando +1,23% WTD en USD. Mantenemos nuestra view “Neutral” ya que los rendimientos en torno al 8% a duration menor a un año lo tornan una alternativa atractiva ante otras opciones “seguras” como podría ser el caso del BPY26. A pesar de que la estabilidad del tipo de cambio de las últimas semanas se mantendría al menos hasta mediados de julio, en el mediano plazo la incertidumbre preelectoral podría favorecer una depreciación del peso que beneficie a este asset class. En el caso de querer posicionarse en esta curva, favorecemos posiciones en TZVD5 (DL +9,67%).

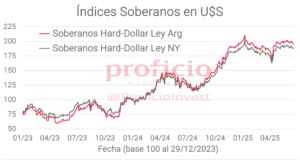

Soberanos HD:

Cayeron -0,62% WTD en USD, en promedio de ambas legislaciones, a pesar de un contexto favorable (bonos emergentes +0,25% WTD) y noticias positivas (recompra de bonos en poder del BCRA por parte del Tesoro). A pesar de esto, mantenemos nuestra view “Positiva”, esperando una posible compresión de rendimientos previo al pago de cupones del 9 de julio. Las principales dudas del mercado parecerían posarse sobre la estrategia de acumulación de reservas del Tesoro vía deuda, aunque también persiste la incertidumbre política. Favorecemos posiciones en el tramo medio y largo de la curva dado que parecen tener mayor upside (vtos. 2035/38/41), aunque destacamos el potencial defensivo del tramo corto ante un escenario adverso.

Agenda Semanal

Lunes 23:

- 10:45hs EE.UU.: PMI Manufacturero, PMI Servicios (junio)

- 16:00hs Argentina: PBI (1Q25)

Martes 24:

- 17:00hs Argentina: Informe de Reclasificación de Mercados MSCI

Miércoles 25:

- 10:00hs Argentina: Licitación del Tesoro Nacional

- 11:30hs EE.UU.: Inventarios de Crudo (AIE)

- 16:00hs Argentina: Balanza de pagos (1Q25) – Estadísticas de Turismo Internacional (mayo)

Jueves 26:

- 09:30hs EE.UU.: Peticiones iniciales de subsidios por desempleo – PBI (1Q25)

- 16:00hs Argentina: Índice de Salarios (abril) – Distribución del ingreso (1Q25)

Viernes 27:

- 09:30hs EE.UU.: Índice de precios PCE (mayo)

- 18:00hs Argentina: Balance Cambiario (mayo)

- Argentina: Domingo 29: Elecciones legislativas provinciales en Santa Fe y Formosa.

Coyuntura Económica

¿Qué ve el Gobierno?

La semana corta de 3 días tuvo como protagonista al tipo de cambio que, tras haber cerrado la semana anterior en la zona de 1185-1190, cayó casi 3% en la semana, con el A3500 operando en 1156 el pasado jueves. El próximo lunes finaliza la baja temporal de las retenciones, y el agro tendría como límite el 22 de julio para liquidar sus dólares en el MLC (15 días hábiles posteriores al 30 de junio, desde la presentación de la DJVE -Declaración Jurada de Venta al Exterior) por lo que es esperable que la oferta se resienta hacia la segunda mitad de julio.

En el plano fiscal, mayo no trajo sorpresas: el Sector Público Nacional registró superávit financiero por AR$ 662.123 millones (superávit primario de AR$ 1.696.917 millones). En el acumulado del año, el superávit financiero acumula 0,3% del PBI, mientras que el primario alcanza el 0,8%. Los ingresos totales cayeron 14% real interanual (mayormente explicado por una base de comparación muy alta en mayo 2024, producto de la recaudación extraordinaria de IIGG del año fiscal 2023), mientras que los gastos primarios cayeron 2% real interanual, con una fuerte caída de los subsidios a la energía (-65% real interanual).

En cuanto al sector externo, se publicó el resultado de la balanza comercial del mes de mayo, con un saldo positivo, pero considerablemente bajo si tenemos en cuenta la fuerte estacionalidad que suele presentar el intercambio comercial en el mes de mayo. El saldo (+608 mln USD) es resultado de una caída del -7,4% interanual en las exportaciones (destacando la caída de las exportaciones de combustibles -29,2% interanual) y de un aumento del +29,4% interanual en las importaciones (destacando el aumento del +75,1% de los bienes de consumo y el +69% de los bienes de capital).

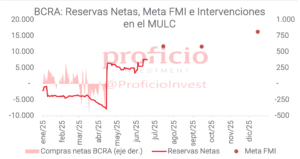

En materia de RRII, las brutas cerraron la semana en 40.241 mln USD, cayendo -220 mln USD respecto de la semana anterior. Por su parte, las reservas netas se ubican en 7.512 mln USD. Hoy se deberían acreditar los 500 mln de USD de la segunda licitación del BONTE 2030 que dejaría al BCRA a unos 3.500 mln de USD de cumplir la meta con el FMI, y también se dará a conocer la lista de títulos que se licitarán el miércoles, donde sería esperable ver una reapertura de la licitación por los 500mln de USD restantes para el mes de junio.

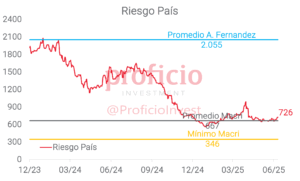

Finalmente, el riesgo país cerró la semana en 726 bps, subiendo 38 bps respecto del cierre de la semana anterior.

¿Qué ve el Mercado?

La semana pasada fue prácticamente lateral para el S&P 500, cayendo sólo -0,17% con el equity emergente operando con mayor beta (-0,7% el EEM) y un S&P Merval que no desentonó (-1,57%) a pesar de ser una semana corta con un jueves sin referencia por el feriado en EE.UU.

Observando la renta fija, a pesar de que los bonos emergentes tuvieron una semana positiva (+0,25% el EMB), los soberanos HD no pudieron finalizar en verde y retrocedieron en la semana -0,62%.

La novedad, negativa, vino por el lado del “Global Market Accessibility Review” del MSCI en el que, si bien elogian el abandono del crawling peg y la flexibilización del CEPO, al ser recientes no modificaron su view, respecto de su reporte anterior, en las distintas condiciones que se evalúan para una potencial reclasificación del mercado argentino. Mañana, 24 de junio, al cierre de los mercados emitirán su “Annual Market Clasiffication Review” y los ojos se posarán sobre la posibilidad de que, Argentina, quede bajo consulta para un posible upgrade, al menos a Frontera (desde Standalone).

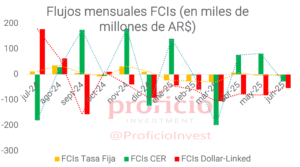

En cuanto a los flujos, se profundizaron rescates a FCIs CER y DLK priorizando el “carry” vía instrumentos a tasa fija en pesos que podría haberse profundizado luego de la baja que tuvo el FX CCL la semana anterior de -1,42% -jueves omitido por feriado en EE.UU.-. A favor de la estabilidad cambiara es la presencia del BCRA en la curva de futuros de dólar que en mayo habría incrementado sus posiciones vendedoras en 1.537 mln USD, alcanzando un interés abierto total de 1.946 mln USD (neto vendido). El límite de posiciones netas vendedoras en futuros de dólar a partir de junio de 2024 conforme a la 5° y 6° revisión del EFF de Alberto Fernández era de 6.000 mln USD, aunque a principios de su programa fue 9.000 mln USD.

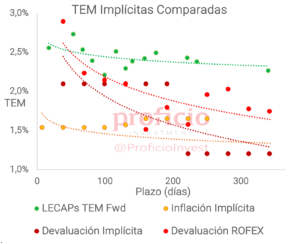

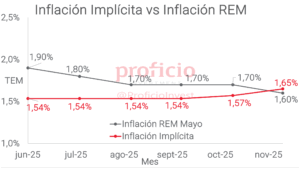

En cuanto a las expectativas de inflación, se mantuvieron flat las expectativas para junio al descontar una suba del IPC de 1,5% (unos 40 bps por debajo del 1,9% que estimaron las consultoras en el REM de mayo). Por el lado de la curva a tasa fija en pesos, dada su debilidad, pricea una caída en la TPM de 100 pbs hacia fines de septiembre, que la dejaría en 28% TNA.

Tasa Fija

En una semana corta donde la caída del FX fue protagonista, la curva de tasa fija subió +2,08% WTD en USD. Mantenemos nuestra view “Positiva” considerando que las tasas actuales parecerían elevadas si las expectativas de inflación y tipo de cambio del REM se cumplen, ya que otorgarían rendimientos reales positivos y atractivos tanto en pesos como en USD.

El rendimiento en pesos no debería verse amenazado, ya que la inflación en los próximos meses parecería estar controlada por debajo del 2% mensual (al menos eso es lo que estima la mediana de los analistas del REM). Pero el rendimiento medido en USD podría verse afectado por la incertidumbre preelectoral (que genere una dolarización de carteras) y la menor oferta de dólares a partir de la segunda mitad de julio, recordando que el agro tendría como límite el 22 de julio para liquidar los USD en el MLC con la baja temporal de retenciones.

Estrategia: Favorecemos posiciones en el tramo corto-medio de la curva, con rendimientos en torno al 2,5% TEM (S12S5 – T17O5).

CER

Destacaron como el asset class con mejor rendimiento de la semana, sumando +2,46% WTD en USD, favorecido ante la caída del FX.

La curva continúa levemente invertida en la zona del 10,5% real en pesos. Mantenemos nuestra view “Positiva” considerando que, a pesar de que las expectativas a futuro en materia de desinflación son positivas, las TIRs parecerían elevadas teniendo en cuenta el spread histórico que mantienen en torno a los 250 bps con la curva de Soberanos HD y que comparando títulos de similar duration (GD35 – PARP) hoy ronda los 140 bps.

Además, en la comparación con la historia reciente los rendimientos también parecerían elevados, ya que a principios de este año el tramo 2026 de la curva llegó a rendir por debajo de 6%.

Estrategia: Favorecemos posiciones en el tramo medio-largo de la curva: TZXM7 (CER +10,43%).

Dollar-Linked

Recuperaron parcialmente la caída de la semana pasada, sumando +1,23% WTD en USD.

Mantenemos nuestra view “Neutral” ya que los rendimientos en torno al 8% anual para una duration menor a 1 año resultan atractivos en comparación a otros activos “seguros” como el BPY26, que rinde debajo del 5%.

A pesar de que la estabilidad del tipo de cambio de las últimas semanas se mantendría al menos hasta mediados de julio, en el mediano plazo la incertidumbre preelectoral podría favorecer una depreciación del peso que beneficie este asset class.

Estrategia: Favorecemos posiciones en TZVD5 (DL + 9,67%).

Soberanos Hard-Dollar

Cayeron -0,62% WTD en USD, en promedio de ambas legislaciones, a pesar de un contexto favorable con los bonos emergentes subiendo +0,25% WTD, y con la noticia positiva de la recompra de bonos en poder del BCRA anunciada por parte del Tesoro por aproximadamente 1.000 mln USD.

A pesar de esto, mantenemos nuestra view “Positiva”, esperando una posible compresión de rendimientos previo al pago de cupones del 9 de julio.

Las principales dudas del mercado parecerían posarse sobre la estrategia de acumulación de reservas del Tesoro vía deuda, aunque si la demanda internacional por los BONTES continua firme sería posible cumplir con las metas de acumulación de reservas en revisiones futuras (no llegaría para la de junio/julio pero sí para la de fin de año).

Si la acumulación de reservas se vuelve realidad, sería probable ver una tendencia descendente del riesgo país hacia nuevos mínimos de esta gestión. Persistiría el riesgo político, aunque este factor recién podría comenzar a aclararse post elecciones legislativas en provincia de Buenos Aires (7 de septiembre).

Estrategia: En línea con lo mencionado, favorecemos posiciones en el tramo medio y largo de la curva dado que tendrían mayor upside (vtos. 2035/38/41), aunque destacamos el potencial defensivo del tramo corto ante un escenario adverso.

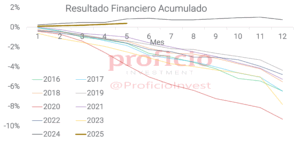

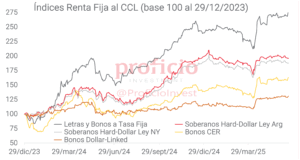

Evolución de los distintos Asset Class al CCL

Disclaimer

Este documento es distribuido al sólo efecto informativo, siendo propiedad de Proficio Investment S.A. No podrá ser distribuido ni reproducido sin autorización previa de Proficio. La información incorporada en este documento proviene de fuentes públicas, siendo que Proficio no ha sometido a las mismas a un proceso de auditoría, no otorga garantía de veracidad y/o exactitud sobre la misma, ni asume obligación alguna de actualizar la misma. Se advierte que parte de la información del presente documento está constituida por estimaciones futuras. Debido a riesgos e incertidumbres, los resultados reales o el desempeño de los valores negociables podrían diferir de dichas estimaciones. Además, todas las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso. Los rendimientos pasados manifestados por valores negociables son un indicador y no implican, promesas de rendimientos futuros. Proficio, sus ejecutivos u otros empleados, podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión distinta a aquellas expresadas en el presente documento. El contenido de este documento no podrá ser considerado como una oferta, invitación o solicitud de ningún tipo para realizar actividades con valores negociables y otros activos financieros. Tampoco constituye en sí una recomendación de contratación de servicios o inversiones específicas. El receptor deberá basarse exclusivamente en su propia investigación, evaluación y juicio independiente para tomar una decisión relativa a la inversión, con el debido y previo asesoramiento legal e impositivo.

Proficio Investment S.A. es un Agente de Liquidación y Compensación – Propio registrado bajo la matrícula n° 115, y Agente de Colocación y Distribución Integral de FCI registrado bajo la matrícula n° 97, en ambos casos de la CNV. Además, Proficio es miembro de Bolsas y Mercados Argentinos S.A. (BYMA) n° 20, Mercado a Término de Rosario S.A. (ROFEX S.A) n° 375, Mercado Abierto Electrónico S.A. (MAE) n° 059, y Mercado Argentino de Valores S.A. (MAV) n° 521.