Descargá el Reporte Semanal haciendo click aquí.

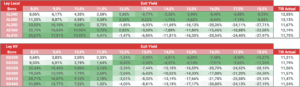

Visión de Títulos Públicos por Asset Class

Tasa Fija en pesos:

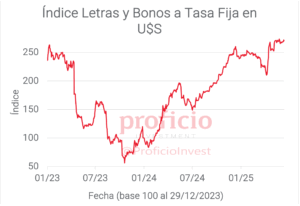

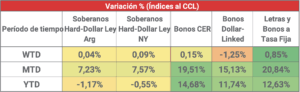

Destacaron como el asset class con mejor rendimiento de la semana, sumando +0,85% WTD en USD, principalmente impulsados por el buen dato de inflación del pasado jueves. Mantenemos nuestra view “Positiva” considerando que los niveles actuales de TEMs brindarían un rendimiento real positivo (tanto en ARS como en USD) si las estimaciones de inflación y tipo de cambio del REM se cumplen. En este sentido, si bien la inflación en los próximos meses parecería estar controlada por debajo del 2% mensual, el rendimiento en USD podría verse amenazado por la incertidumbre preelectoral y la menor oferta de USD post junio. Favorecemos posiciones en el tramo corto-medio de la curva, con rendimientos en torno al 2,45% TEM (S30S5 – S10N5).

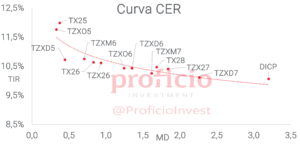

CER:

Subieron +0,15% WTD en USD, con el tramo corto sufriendo la mayor parte del impacto del buen dato de inflación de mayo. Ahora la curva de rendimientos se encuentra levemente invertida, con todos los vencimientos en torno al 10% real en pesos. Mantenemos nuestra view “Positiva” considerando que, a pesar de que las expectativas a futuro en materia de desinflación son positivas, los rendimientos en torno al 10% parecerían elevados teniendo en cuenta el spread histórico que man- tienen en torno a los 250 bps con la curva de Soberanos HD y que hoy ronda los 100 bps. Favorecemos posiciones en el tramo medio-largo de la curva, que debería verse más fortalecido ante una compresión de rendimientos: TZX27: CER + 10,35%.

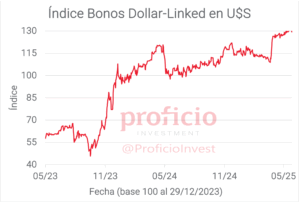

Dollar-Linked:

Tras varias semanas con buen rendimiento, sufrieron una caída de -1,25% WTD en USD. Decidimos mejorar nuestra view a “Neutral” desde “Negativo”, ya que los rendimientos en torno al 8% anual para una duration menor a 1 año resultan atractivos en comparación a otros activos “seguros” como el BPY26. A pesar de que la estabilidad del tipo de cambio de las últimas semanas se debería mantener al menos hasta que el flujo favorable de divisas producto de la liquidación del agro termine (a fines de junio), en el mediano plazo la incertidumbre preelectoral podría favorecer una depreciación del peso que beneficie a este asset class. En el caso de querer posicionarse en esta curva, favorecemos posiciones en TZVD5 (DL + 8,03%).

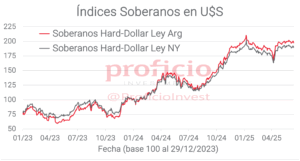

Soberanos HD:

Subieron en el margen, acumulando una suba de +0,07% WTD, en promedio de ambas legislaciones. Mantenemos nuestra view “Positiva”, esperando una posible compresión de rendimientos previo al pago de cupones del 9 de julio. Si bien aún el mercado parecería apoyar con ciertas dudas estrategia de acumulación de reservas del Tesoro vía deuda (emisión mensual de hasta 1.000 mln USD de BONTES), de mantenerse la demanda por estos instrumentos se podría llegar a cumplir con las metas del FMI a futuro. Favorecemos posiciones en el tramo medio y largo de la curva dado que parecen tener mayor upside (vtos. 2035/38/41), aunque destacamos el potencial defensivo del tramo corto ante un escenario adverso.

Agenda Semanal

Lunes 16:

- Argentina: Feriado

Martes 17:

- 09:30hs EE.UU.: Ventas minoristas (mayo)

- 16:00hs Argentina: IPIM e ICC (mayo)

- 17:30hs EE.UU.: Reservas semanales de crudo (API)

Miércoles 18:

- Argentina: Licitación BOPREAL serie 4

- 09:30hs EE.UU.: Peticiones iniciales de subsidios por desempleo

- 11:30hs EE.UU.: Inventarios de Crudo (AIE)

- 15:00hs EE.UU.: Decisión de tasas de interés FED

- 15:30hs EE.UU.: Conferencia de prensa de Jerome Powell

- 18:00hs Argentina: Resultado fiscal base caja (mayo)

Jueves 19:

- EE.UU.: Feriado

- 16:00hs Argentina: ICA (mayo) – Desempleo 1Q25

Viernes 20:

- 09:30hs EE.UU.: Índice manufacturero – Fed de Filadelfia (junio)

- Argentina: Feriado

Coyuntura Económica

¿Qué ve el Gobierno?

Datos positivos en materia económica para el gobierno la semana pasada: la inflación de mayo se llevó el foco de las noticias, siendo del 1,5%, dato mensual más bajo en 5 años (1,5% en abril y mayo de 2020). Por otra parte, la licitación del viernes fue positiva, con la demanda por el BONTE 2030 que continúa firme (recibió ofertas por 1.100 mln USD), y un rollover de 167%. El tesoro utilizó el excedente de lo obtenido en la licitación para recomprar deuda hard-dollar (AL30 y GD30) al BCRA, por aproximadamente 1.500 mln USD VN.

En el plano fiscal, el resultado fiscal base caja se publicará mañana miércoles. El informe de ejecución presupuestaria que elabora la OPC (Oficina de Presupuesto del Congreso), que muestra el resultado fiscal, pero en base devengada, mostró para el mes de mayo un resultado financiero superavitario en AR$ 0,6 billones. Del informe de la OPC destaca que los gastos primarios de la administración pública cayeron en la comparación real interanual (al igual que en abril), tras un primer trimestre del año donde se observó una fuerte tendencia creciente del gasto.

En cuanto al sector externo, el saldo comercial de mayo se dará a conocer el jueves. Tras un abril llamativamente débil, con un saldo positivo de tan solo +204mln USD pese a la estacionalidad que suele observarse en el segundo trimestre del año, sería esperable un mejor resultado para mayo. Un indicio positivo en materia de comercio exterior es el dato mensual de liquidaciones de USD del Agro, que en mayo fue de 3.054 mln USD, casi 500 mln USD por encima del nivel de abril.

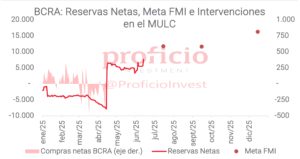

En materia de RRII, las brutas cerraron la semana en 40.461 mln USD, subiendo +1.826 mln USD respecto de la semana anterior, producto del ingreso de los fondos del segundo Repo del BCRA con bancos internacionales por un total de 2.000 mln USD. Las reservas brutas superaron los 40.000 mln USD por primera vez desde febrero 2023. Por su parte, las reservas netas se ubican en 7.616 mln USD. Quedan pendientes de acreditarse unos 500 mln de USD de la segunda licitación del BONTE 2030 que dejaría al BCRA a unos 3.500 mln de USD de cumplir la meta con el FMI.

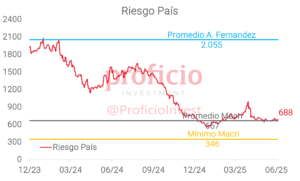

Finalmente, el riesgo país cerró la semana en 688bps, bajando 18bps respecto del cierre de la semana anterior.

¿Qué ve el Mercado?

Por el conflicto en medio oriente entre Israel e Irán, fue una semana en la que predominaron los rojos y así es que vimos un S&P 500 cayendo -0,4% y un S&P Merval -0,7%, a contramano del equity emergente que subió +0,4% (EEM). Mientras, en la renta fija, los soberanos HD subieron +0,1% ante la concreción de un REPO con un spread sobre SOFR unos 25 pbs inferior al anterior y a una licitación del BONTE 2030 positiva, aunque no bastaron para superar a los bonos emergentes (+0,5% el EMB).

La noticia local pasó por el conjunto de medidas que informó el BCRA mediante un comunicado que tienen por objeto principal reforzar las reservas internacionales. El mecanismo central sería la licitación de hasta USD 1 B mensual en títulos con vencimientos superiores a 1 año (a la par que se elimina la norma macroprudencial que obligaba a inversores del exterior a permanecer por lo menos 6 meses), sumado a eventuales REPO que pueda colocar el BCRA como el de la semana anterior por USD 2 B.

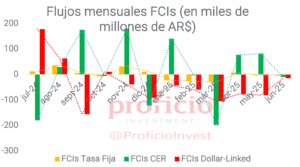

En cuanto a los flujos, la segunda semana de junio luego de un dato positivo de inflación se caracterizó por rescates a FCIs CER y DLK, con suscripciones a FCIs a Tasa Fija, motivadas también por un FX CCL que cayó -0,7%. En junio, mes en el que finaliza la reducción temporal de retenciones a exportaciones de ciertos granos (soja entre ellos), se ha acelerado la liquidación de dólares del agro, a un ritmo que promedia los 200 mln USD por rueda, y que, de mantenerse, sumarían USD 4 B en el mes, superando en USD 1 B a las de mayo.

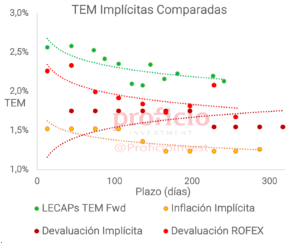

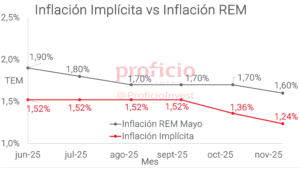

En cuanto a las expectativas de inflación, se redujeron 10 bps WoW en las curvas en pesos al pasar a descontar un 1,5% para junio, que estaría unos 40 bps por debajo del 1,9% que estimaron las consultoras en el REM de mayo. Por el lado de la curva a tasa fija en pesos, pricea una caída en la TPM de 300 pbs hacia octubre de este año, que la dejaría en 26% TNA.

Tasa Fija

Destacaron como el asset class con mejor rendimiento de la semana, sumando +0,85% WTD en USD, principalmente impulsados por el buen dato de inflación del pasado jueves.

Mantenemos nuestra view “Positiva” considerando las expectativas favorables que existen en torno a la evolución de la inflación y del tipo de cambio para los próximos meses. En este sentido, si bien la inflación en los próximos meses parecería estar controlada por debajo del 2% mensual (al menos eso es lo que estima la mediana de los analistas del REM), el rendimiento en USD podría verse amenazado por la incertidumbre preelectoral y la menor oferta de USD post junio (aunque el REM no espera depreciación mensual mayor al 2% hasta al menos mayo de 2026). De esta manera, si consideramos los rendimientos mensuales que ofrece la curva de tasa fija en pesos, estaríamos obteniendo rendimientos reales positivos tanto en pesos como en USD si las variables evolucionan conforme a lo esperado.

Estrategia: Favorecemos posiciones en el tramo corto-medio de la curva, con rendimientos en torno al 2,45% TEM (S30S5 – S10N5).

CER

Subieron +0,15% WTD en USD, divorciándose parcialmente del destacado desempeño de la curva de tasa fija, con el tramo corto sufriendo la mayor parte del impacto por el buen dato de inflación de mayo.

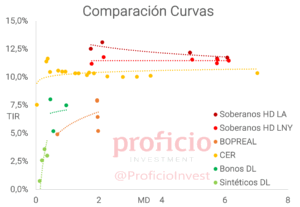

Ahora la curva de rendimientos se encuentra levemente invertida, con todos los vencimientos en torno al 10% real en pesos. Mantenemos nuestra view “Positiva” considerando que, a pesar de que las expectativas a futuro en materia de desinflación son positivas, los rendimientos en torno al 10% parecerían elevados teniendo en cuenta el spread histórico que mantienen en torno a los 250 bps con la curva de Soberanos HD y que comparando títulos de similar duration (GD35 – PARP)hoy ronda los 100 bps.

Además, en la comparación con la historia reciente los rendimientos también parecerían elevados, ya que a principios de este año el tramo 2026 de la curva llegó a rendir por debajo de 6%.

Estrategia: Favorecemos posiciones en el tramo medio-largo de la curva, que debería verse más fortalecido ante una compresión de rendimientos: TZX27: CER + 10,35%.

Dollar-Linked

Tras varias semanas con buen rendimiento, sufrieron una caída de -1,25% WTD en USD, en una semana donde continuó primando la estabilidad en el mercado de FX.

Decidimos mejorar nuestra view a “Neutral” desde “Negativo”, ya que los rendimientos en torno al 8% anual para una duration menor a 1 año resultan atractivos en comparación a otros activos “seguros” como el BPY26, que rinde debajo del 5%.

A pesar de que la estabilidad del tipo de cambio de las últimas semanas se debería mantener al menos hasta que el flujo favorable de divisas producto de la liquidación del agro termine a fines de junio, en los próximos meses la incertidumbre preelectoral podría favorecer una depreciación del peso que beneficie a este asset class.

Estrategia: Favorecemos posiciones en TZVD5 (DL + 8,03%).

Soberanos Hard-Dollar

Subieron en el margen, acumulando una suba de +0,07% WTD, en promedio de ambas legislaciones.

Mantenemos nuestra view “Positiva”, esperando una posible compresión de rendimientos previo al pago de cupones del 9 de julio.

Si bien aún el mercado parecería apoyar con ciertas dudas estrategia de acumulación de reservas del Tesoro vía deuda (emisión mensual de hasta 1.000 mln USD de BONTES), de mantenerse la demanda por estos instrumentos se podría llegar a cumplir con las metas del FMI a futuro.

Si la acumulación de reservas se vuelve realidad, sería probable ver una tendencia descendente del riesgo país hacia nuevos mínimos de esta gestión. Aunque persistiría el riesgo político asociado a las elecciones de octubre como una incógnita.

Estrategia: En línea con lo mencionado, favorecemos posiciones en el tramo medio y largo de la curva dado que tendrían mayor upside (vtos. 2035/38/41), aunque destacamos el potencial defensivo del tramo corto ante un escenario adverso.

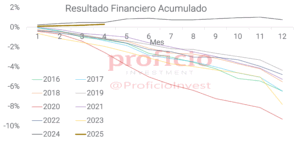

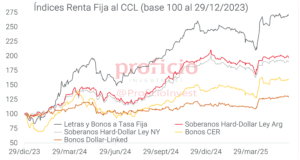

Evolución de los distintos Asset Class al CCL

Disclaimer

Este documento es distribuido al sólo efecto informativo, siendo propiedad de Proficio Investment S.A. No podrá ser distribuido ni reproducido sin autorización previa de Proficio. La información incorporada en este documento proviene de fuentes públicas, siendo que Proficio no ha sometido a las mismas a un proceso de auditoría, no otorga garantía de veracidad y/o exactitud sobre la misma, ni asume obligación alguna de actualizar la misma. Se advierte que parte de la información del presente documento está constituida por estimaciones futuras. Debido a riesgos e incertidumbres, los resultados reales o el desempeño de los valores negociables podrían diferir de dichas estimaciones. Además, todas las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso. Los rendimientos pasados manifestados por valores negociables son un indicador y no implican, promesas de rendimientos futuros. Proficio, sus ejecutivos u otros empleados, podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión distinta a aquellas expresadas en el presente documento. El contenido de este documento no podrá ser considerado como una oferta, invitación o solicitud de ningún tipo para realizar actividades con valores negociables y otros activos financieros. Tampoco constituye en sí una recomendación de contratación de servicios o inversiones específicas. El receptor deberá basarse exclusivamente en su propia investigación, evaluación y juicio independiente para tomar una decisión relativa a la inversión, con el debido y previo asesoramiento legal e impositivo.

Proficio Investment S.A. es un Agente de Liquidación y Compensación – Propio registrado bajo la matrícula n° 115, y Agente de Colocación y Distribución Integral de FCI registrado bajo la matrícula n° 97, en ambos casos de la CNV. Además, Proficio es miembro de Bolsas y Mercados Argentinos S.A. (BYMA) n° 20, Mercado a Término de Rosario S.A. (ROFEX S.A) n° 375, Mercado Abierto Electrónico S.A. (MAE) n° 059, y Mercado Argentino de Valores S.A. (MAV) n° 521.