Descargá el Reporte Semanal haciendo click aquí.

View Macro

- Febrero fue un mes olvidable en el plano financiero, pero el mal desempeño de los activos argentinos no estuvo respaldado por un cambio en los fundamentals macro si no más bien por la creciente incertidumbre en los mercados internacionales.

- La novedad fundamental en el plano local fue el anuncio del presidente Milei ante el congreso en la apertura de sesiones ordinarias: el acuerdo con el FMI estaría listo. Si bien los detalles aún se desconocen, se espera que el gobierno emitió hoy un DNU para autorizar la negociación con el fondo. Desde el gobierno confirmaron (con intenciones de calmar los rumores de devaluación) que modificar el tipo de cambio no sería una de las condiciones del FMI.

- Según confirmaron desde el gobierno, la nueva deuda se utilizará para que el Tesoro cancele parte de la obligación que mantiene con el BCRA (en forma de letras intransferibles). Vale aclarar que si bien el Tesoro mantiene en su contabilidad la deuda a valor nominal, el Banco Central las contabiliza a “valor recuperable”. Así, la cancelación de deuda, desde un punto de vista contable, implica una reducción de la deuda consolidada, aunque económicamente el efecto es neutro.

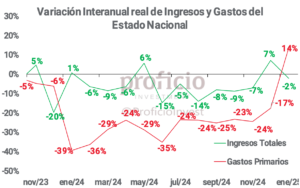

- En el plano fiscal, el 2025 arrancó con un superávit primario de AR$ 2,5 billones (aproximadamente 0,3% del PBI) y un superávit financiero de casi AR$ 600 millones (aproximadamente 0,1% del PBI). Lo llamativo del resultado de enero fue que por primera vez desde diciembre 2023 los gastos medidos en términos reales interanuales crecieron más que los ingresos (que incluso cayeron si se tienen en cuenta las rentas de la propiedad).

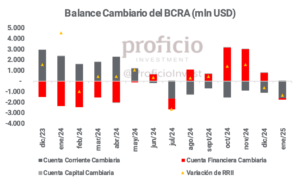

- Respecto al sector externo, pese al superávit de balanza comercial, el dato negativo viene dado una vez más por el balance cambiario del BCRA. Según el último informe presentado (enero), la cuenta corriente cambiaria acumuló otro mes de déficit, alcanzando -1.617 mln USD. El factor principal que explica el fuerte déficit es el turismo emisivo. A diferencia de meses anteriores, donde la cuenta financiera era el sostén del déficit de cuenta corriente, en enero no fue así. La cuenta financiera cambiaria tuvo un déficit de 175 mln USD, lo que explica la caída de RRIII del mes.

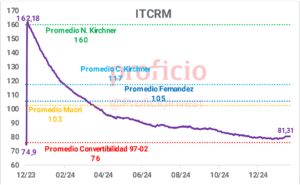

- A pesar de que febrero fue el primer mes con el crawling peg corriendo al 1%, el contexto global con un dólar debilitándose jugó a favor para el ITCRM, que ya se depreció un 4,3% desde mínimos de enero y se encuentra actualmente en el mismo nivel que oct24.

- Con la llegada del acuerdo con el FMI, aparecen las dudas acerca del futuro del esquema monetario-cambiario que adoptará el gobierno. El escenario base (probablemente, el preferido por el FMI) parece ser el de flotación “sucia” con bandas de intervención. Sin embargo, no luce probable antes de las elecciones intermedias.

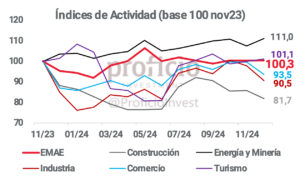

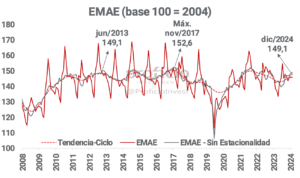

- Respecto a la economía real, en diciembre el EMAE acumuló un nuevo mes de crecimiento, sumando +0,5% mensual de variación desestacionalizada. El dato destacado es que la variación acumulada del año 2024 en compara- ción al acumulado de 2023 (que funciona como proxy de la variación del PBI) fue de tan solo -1,8%, por debajo de las estimaciones del FMI y bancos internacionales que ubicaban la retracción del PBI en torno al -3% para el año 2024.

- Finalmente, en febrero (y los primeros días de marzo) también presentaron los resultados del año 2024 la mayoría de las empresas que componen el Merval, con resultados dispares, aunque en su mayoría positivos.

Situación Fiscal

Tras el traspié de déficit fiscal (aunque por cuestiones estacionales) de diciembre 2024, el gobierno en enero volvió una vez más a presentar superávit en la línea financiera. El 2025 arrancó con un superávit primario de AR$ 2,5 billones (aproximadamente 0,3% del PBI) y un superávit financiero de casi AR$ 0,6 billones (aproximadamente 0,1% del PBI). El ancla fiscal es prácticamente incuestionable a esta altura, con superávits primarios en 12 de los últimos 13 meses y un acumulado de superávits financiero desde que comenzó la gestión Milei de 0,4% del PBI. Desde una perspectiva histórica, este resultado era prácticamente inimaginable en dic23, considerando que los superávits han sido la excepción y no la regla en los últimos 100 años de historia.

Lo llamativo del resultado de enero fue que por primera vez desde diciembre 2023 los gastos medidos en términos reales interanuales crecieron más que los ingresos (que incluso cayeron). Esto era algo esperable, producto de la indexación de gran parte del gasto, principalmente lo relacionado a seguridad social. La caída de los ingresos en términos interanuales reales se da a pesar de que la recau- dación de enero había crecido casi 6%, ya que en el total de ingresos entran en juego menores ingresos de rentas de capital por propiedades de la administración central.

La capacidad de sostener el superávit, teniendo en cuenta la evolución creciente del gasto en términos reales, vendrá dada por la recuperación de la recaudación. En febrero, la recaudación acumuló un mes más de crecimiento interanual en términos reales. La recaudación total creció 11,8% respecto a feb24 con un fuerte impulso de los impuestos ligados a la actividad. La recaudación por IVA creció 6,6% i.a. (vs +1,5% i.a. del mes anterior), y la recaudación de impuesto a las ganancias creció 43,5% i.a. (vs 36,6% i.a. del mes anterior).

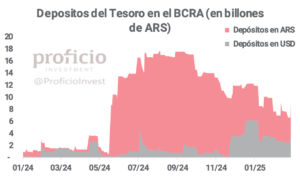

Finalmente, los depósitos del tesoro en el BCRA, a pesar del bajo rollover en la licitación del mediados de mes, cerraron febrero en AR$ 9 billones (6 en AR$ y 3 en USD) debido a que el gobierno giró parte del excedente de depósitos que mantiene en bancos comerciales. Además, la licitación de fines de febrero tuvo un rollover mayor al 100% que permite al tesoro seguir acumulando pesos para hacer frente a posibles futuras obligaciones, además de retirar más pesos del mercado.

Deuda

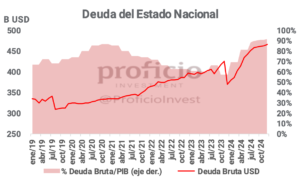

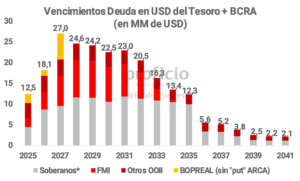

La deuda medida en USD en enero aumentó, aunque marginalmente (+1 B USD). La deuda en dólares cayó debido al pago de amortizaciones de los bonos globales (-2,7 B USD de reducción de deuda neta), mientras que la deuda en pesos medida en dólares creció 3,8 B USD. El crecimiento de la deuda en pesos medida en dólares se explica por el mayor costo de la deuda en pesos en relación al crawling peg. Respecto a la deuda en dólares, el desendeudamiento neto acumulado desde enero de 2024 acumula ya 16 B USD, entre amortizaciones e intereses de los bonos globales y pagos a OOII.

La novedad del mes es sin duda lo que Milei confirmó en la apertura de sesiones ordinarias: habría acuerdo con el FMI. Si bien los detalles aún se desconocen, el gobierno emitió hoy un DNU para autorizar la negociación con el fondo. El hecho de que decidan enviar un DNU y no un proyecto de Ley no es menor: mientras que la aprobación de una ley lleva tiempo y requiere la aprobación de ambas cámaras, el DNU tiene efecto inmediato y alcanza con que una sola cámara lo apruebe con mayoría simple para que quede firme.

Los detalles del acuerdo probablemente se conozcan en los próximos días, aunque desde el gobierno confirmaron (con intenciones de calmar los rumores de devaluación) que modificar el tipo de cambio no sería una de las condiciones del FMI. Otra de las variables fundamentales del acuerdo será el monto de los desembolsos. Se estiman entre 15-20 B USD como monto total del acuerdo, que implicarían un rollover de los vencimientos que el gobierno tiene actualmente con el FMI al menos hasta 2027 y, además, fondos frescos que permitan fortalecer las RRII.

Según confirmaron desde el gobierno, la nueva deuda se utilizará para que el Tesoro cancele parte de la obligación que mantiene con el BCRA (en forma de letras intransferibles). Vale aclarar que si bien el Tesoro mantiene en su contabilidad la deuda a valor nominal, el Banco Central las contabiliza a “valor recuperable”. Así, la cancelación de deuda, desde un punto de vista contable, implica una reducción de la deuda consolidada, aunque económicamente el efecto es neutro.

En el universo de deuda en pesos, lo que se observó durante febrero fue un sostenido aumento de las tasas de interés, tanto de LECAPs como de BONCER. Esto se debe principalmente a dos factores: por una parte, una mayor dolarización de carteras propia de la incertidumbre de lo que pueda llegar a pasar con el acuerdo con el FMI; y por otra parte, la creciente falta de liquidez que se observa a medida que converge la BM al objetivo de BMA, con el tesoro teniendo que convalidar tasas cada vez más altas en las licitaciones.

Situación Externa

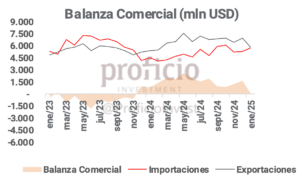

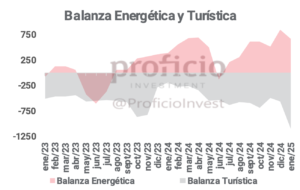

La balanza comercial de enero presentó nuevamente superávit (+142 mln USD), aunque si consideramos el saldo neto del Blend, fue ampliamente deficitario (-1.036 mln USD). A pesar de esto, el resultado no es malo dadas las circunstancias: enero es un mes estacionalmente malo para la balanza comercial, y si comparamos con años con niveles similares de ITCRM, 2025 fue el único que tuvo saldo positivo (ene14 -1.374 mln USD, ene15 -567 mln USD, ene16 -242mln USD, ene17 -53 mln USD, ene18 -933 mln USD). El dato a destacar es nuevamente la balanza energética, que en el acumulado de los últimos 12 meses alcanzó 6.120 mln USD, el dato más alto desde jul06.

El dato negativo viene dado una vez más por el balance cambiario del BCRA. Según el último informe presentado (enero), la cuenta corriente cambiaria acumuló otro mes de déficit, alcanzando -1.617 mln USD. El factor principal que explica el fuerte déficit es el turismo emisivo, que en enero implicó un déficit de -1.112 mln USD. Cabe señalar que, de acuerdo al BCRA, alrededor de un 70% de los egresos por “Viajes, pasajes y otros pagos con tarjeta” son directamente cancelados por los clientes con fondos propios en moneda extranjera (MEP), lo que reduce el impacto deficitario de estos consumos en el mercado de cambios y en las reservas internacionales. El impacto del déficit en servicios fue parcialmente mitigado por el superávit en bienes (+417 mln USD).

El superávit de bienes fue bajo, lo cual es razonable dada la estacionalidad de las exportaciones, y considerando que el ratio “Pago de importaciones / Importaciones FOB” continúa por encima del 100% producto de la normalización de pagos de deuda comercial. En enero, al igual que en diciembre, se observó un fuerte pago de importaciones por parte de la industria automotriz (2.183 mln USD), que implica un 2400% de aumento en términos interanuales, lo que refleja el impacto de la normalización del esquema de pagos.

A diferencia de meses anteriores, donde la cuenta financiera era el sostén del déficit de cuenta corriente, en enero no fue así. La cuenta financiera cambiaria tuvo un déficit de 175 mln USD, lo que explica la caída de RRIII del mes. El déficit es producto de los pagos de intereses de la deuda en USD (Gobierno y BCRA -3.449 mln USD) que no alcanzó a ser compensado por el superávit del sector privado.

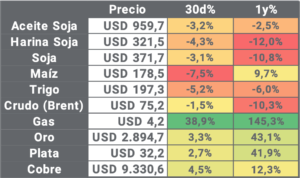

Finalmente, respecto a los precios de las commodities, el impacto de las medidas comerciales de Trump y la creciente tensión con China impactó negativamente en los precios, sobre todo en las commodities agrícolas, que cayeron en promedio 5% en el mes.

Política Monetaria y Cambiaria

Si bien el BCRA acumuló compras en febrero por +1.436 mln USD, no logró avanzar en la acumulación de RRII (incluso perdió 900 mln USD). Con el crédito en USD llegando a niveles similares a los observados en máximos de 2018, las compras en el MULC en los próximos meses deberían verse explicadas mayormente por la liquidación del agro, que parecería llevar un ritmo más acelerado que el año pasado. Sin embargo, los constantes pagos de deuda en USD que el gobierno (y las provincias) han hecho durante 2025 no han permitido al BCRA capitalizar las compras en el MULC.

A pesar de que febrero fue el primer mes con el crawling peg corriendo al 1%, el contexto global con un dólar debilitándose jugó a favor para el ITCRM, que ya se depreció un 4,3% desde mínimos de enero y se encuentra actualmente en el mismo nivel que oct24. No obstante, la discusión acerca del atraso cambiario no parece estar cerca de cesar mientras que el equipo económico continúa defendiendo férreamente el ancla cambiaria.

El día martes 10mar el Pte. firmó el DNU para negociar un EFF con el FMI. No explicita montos ni esquemas de desembolsos, pero aclaran que los únicos dos destinos posibles son la cancelación de compromisos asumidos vía operaciones de crédito público (deuda) y para cancelar Letras Intransferibles en manos del BCRA. Sí menciona un plazo de 4 años que pareciera referirse a un rollover de los vencimientos que tiene Nación con el FMI y que serían pagaderos en los siguientes 6 años.

Las dudas persisten sobre el futuro del esquema monetario-cambiario que adoptará el gobierno. Si bien Caputo ha aclarado en entrevistas que el acuerdo con fondos frescos no implica una salida inmediata del cepo ni tiene como condición modificaciones en la política económica, es incierto hasta cuándo el gobierno mantendrá el esquema actual.

El escenario base (probablemente, el preferido por el FMI) parece ser el de flotación “sucia” con bandas de intervención. Sin embargo, no luce probable antes de las elecciones intermedias, ya que el gobierno no parece dispuesto a correr el riesgo de un overshooting del tipo de cambio que pueda afectar el proceso desinflacionario, estandarte de la campaña. Una liberalización con flotación sucia podría ser más probable post elecciones, en caso de que el resultado sea favorable para el gobierno, con un shock de confianza que permitiría mantener controlado el tipo de cambio y no dilapidar reservas en el intento.

Situación Bancaria

En febrero los depósitos en USD volvieron a caer, ubicándose en la zona de 30,4 B USD (-3,7 B desde el fin de la etapa 1 del blanqueo), tras un enero en el que el goteo parecía haber cesado. Por el lado de los préstamos en USD, continuaron acelerándose y alcanzan al 28feb 13,1 B USD (sin contar tarjetas de crédito), acercándose al pico de 2018 (16 B USD). El BCRA en febrero emitió la comunicación A8202, a través de la cual permite a los bancos otorgar créditos en moneda extranjera a no exportadores siempre y cuando los fondos de los mismos hayan sido obtenidos mediante financiamiento del exterior. Así, el BCRA parecería incentivar un mayor crecimiento de los préstamos en USD para sostener su desempeño comprador en el MULC.

Por otra parte, el crédito en pesos continuó creciendo en febrero, aunque a un menor ritmo en términos reales (+1,2% MoM, +82,7% YoY). El ratio créditos/depósitos continua al alza, ubicándose en 56%. La expansión del crédito continua siendo uno de los motores de la recuperación de la actividad, y en la medida que el gobierno sostenga el superávit primario, el financiamiento que antes iba a pasivos del banco central debería transformarse en crédito privado (si comparamos el “crowding in” aún estamos a 30% de máximos de 2018).

El crédito en pesos como % del PBI continua en ascenso, llegando al 7,7% en diciembre (estimado con datos provisorios para el PBI en base al EMAE). Comparado con picos de la era Macri, aún nos encontramos, también, un 30% por debajo. La diferencia es aún mayor si se compara con el promedio de países de LATAM, que se encuentra en niveles muy superiores (cercanos al 40% del PBI).

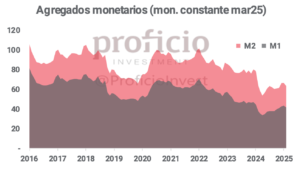

Mirando los agregados monetarios en moneda constante de mar25, tanto M1 como M2 presentan niveles un -10,3% y -17,2% inferiores a los de nov23 respectivamente aunque luego del piso que marcaron en abr24 llevan creciendo +24,3% y +17,1%. Todavía con mucho recorrido por delante dado que se ubican más de un 40% por debajo del pico alcanzado en ene18.

Finalmente, la TPM permaneció inalterada en 29% TNA (TEM 2,41%) durante todo febrero y vale destacar que desde sept24 prácticamente no pierde contra la inflación observada del siguiente mes anualizada. Actualmente el mercado no pricea futuras reducciones de TPM en 2025, con una curva de tasa fija que se comportó con mucha debilidad durante el último mes. Si bien los primeros datos de inflación de febrero de consultoras privadas no son muy alentadores, el escenario de TPM sin modificaciones hasta fin de año parecería improbable si la desinflación avanza conforme a las expectativas de las consultoras incluidas en el REM.

Economía Real

En diciembre el EMAE acumuló un nuevo mes de crecimiento, sumando +0,5% mensual de variación desestacionalizada. La variación interanual fue de +5,5%, principalmente impulsada por la industria manufacturera y el comercio (dos de los rubros que más habían sufrido el impacto de la devaluación en dic23). El dato destacado es que la variación acumulada del año 2024 en comparación al acumulado de 2023 (que funciona como proxy de la variación del PBI) fue de tan solo -1,8%, mejor a las estimaciones del FMI y bancos internacionales que ubicaban la retracción del PBI en torno al -3% para el año 2024.

En la comparación MoM, destaca una vez más el sector de Energía y Minería, con Vaca Muerta que continúa anotando récords de producción mes a mes. Para Enero, los indicadores tempranos de actividad son positivos, con la recaudación de IVA creciendo 7% MoM, la producción de hierro y acero creciendo respecto a diciembre y el turismo liderando la suba.

En la comparación histórica, la serie desestacionalizada del EMAE se ubica en 149,1, nivel alcanzado por primera vez en junio de 2013, hace más de una década. Respecto al máximo de la serie (152,6 de noviembre 2017), la actividad aún se encuentra -2,3% por debajo de esos niveles.

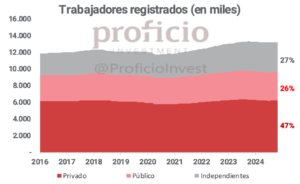

En materia de empleo, según los datos de noviembre que publica la secretaría de trabajo, la cantidad de trabajadores registrados del sector privado continua en recuperación, aunque el ritmo sigue siendo lento. En noviembre el sector privado agrego 3.000 puestos de trabajo registrados, lo que no llega a compensar la caída del sector público e independientes (-14.000). En el agregado, la cantidad de trabajadores registrados se retrajo -0,1% en el mes.

A la fecha (11mar25) todavía no se había publicado el RIPTE del mes de ene25 pero vale recordar que el nivel actual todavía se ubica un 13% en términos reales por debajo del nivel de nov23.

Expectativas

Ayer, lunes 10mar, el BCRA publicó el REM de febrero, donde la mediana de los analistas redujeron sus expectativas de desinflación para los próximos meses: subieron 20pbs la esperada para febrero y marzo, a 2,3% y 2,2% respectivamente, aunque la esperada para todo 2025 subió en el margen, 10pbs, hasta 23,3%. Dichas estimaciones se ubican por encima de lo implícito en precios, 2,1% para febrero y 22,1% para todo 2025.

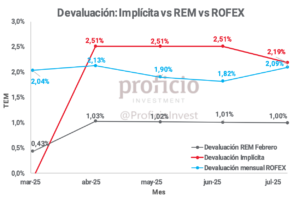

En cuanto al tipo de cambio, la mediana de las proyecciones del USD Oficial se ubicó en $1.069/USD promedio de mar25, lo que representaría una suba de +1% en el mes, en línea con el nuevo ritmo de crawling peg. Para 2025, la devaluación estimada por los analistas del REM se ubica en 13,8% que implicaría una continuidad en el crawling peg del 1% por todo el año. Vale aclarar que ven dicho TC en los $1.287 para mar26, descontando una salida del CEPO para el próximo año tal cual lo anunciado por el Pte. El mercado no se ayorna y pricea un crawl del 2% mensualpara 2025.

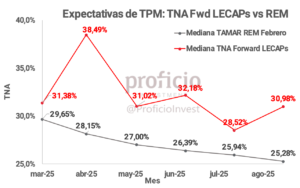

Mejoraron en el margen las expectativas de la TAMAR (menos de 25 pbs en promedio), que hoy se ubica en la zona del 30% TNA y se espera que finalice agosto por 25%. Lejos de dichas previsiones, el mercado descuenta una suba de 1.000 pbs para abril, fecha en la que estaría cerrado el acuerdo con el FMI, indicando probabilidades de salida del CEPO.

Para finalizar con esta sección, el Índice de Confianza en el Gobierno (ICG) marcó una nueva caída, aunque leve, en febrero del 1,8% hasta un nivel de aprobación del 51,2%. Vale aclarar que las encuestas las realizan la primera semana de cada mes con lo cual no comprenden las repercusiones del caso $LIBRA. Por lo pronto, podemos decir que se ubica un 8,9% por encima del nivel que tenía Macri para feb17 y un 40,8% superior al de feb21 de A. Fernández. Por otra parte, el Índice de Confianza en el Consumidor (ICC) medido a nivel nacional cayó 0,3% respecto a ene25, acumulando una suba del 32,76% desde el piso de ene24.

Perfomance Financiero

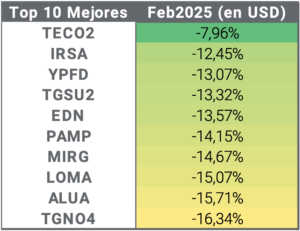

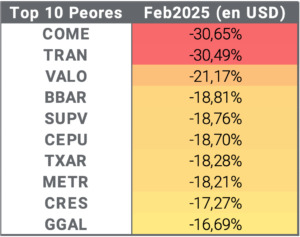

En el plano financiero, febrero fue un mes para el olvido. Alentado por una debilidad de la renta variable a nivel global, el MERVAL retrocedió en dólares -16,4%. No hubo ningún activo que haya escapado del terreno negativo, siendo Telecom la que menos sufrió (-7,96%) gracias al impacto positivo que tuvo la noticia de la compra de los activos de Telefónica Argentina.

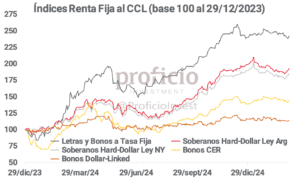

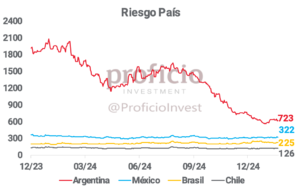

En cuanto a la renta fija, ningún asset class tuvo rendimiento positivo en el mes medido en USD, siendo la curva de tasa fija la que menos sufrió (-2,52%) seguida de cerca por la curva CER (-2,55%). Los soberanos HD por su parte sufrieron una fuerte caída en febrero (-6,4% en promedio ambas legislaciones), con el riesgo país cerrando el mes en 784bps.

Los primeros días de marzo han sido relativamente mejores, tras el anuncio de Milei respecto al acuerdo con el FMI en la apertura de sesiones ordinarias. Los soberanos HD fueron los más beneficiados por la noticia, subiendo +4,6% en USD la primera semana de marzo, mientras que la renta variable no fue ajena a la volatilidad de los mercados americanos que sufren cada vez que Donald Trump hace declaraciones.

En febrero (y los primeros días de marzo) también presentaron los resultados del año 2024 la mayoría de las empresas que componen el Merval, con resultados dispares, aunque en su mayoría positivos. Entre las destacadas, Pampa Energía, Transportadora Gas del Sur y Galicia fueron de las empresas con mejor desempeño relativo a su sector, mientras otras como Banco Macro, Telecom y Loma Negra tuvieron balances más débiles.

Disclaimer

Este documento es distribuido al sólo efecto informativo, siendo propiedad de Proficio Investment S.A. No podrá ser distribuido ni reproducido sin autorización previa de Proficio. La información incorporada en este documento proviene de fuentes públicas, siendo que Proficio no ha sometido a las mismas a un proceso de auditoría, no otorga garantía de veracidad y/o exactitud sobre la misma, ni asume obligación alguna de actualizar la misma. Se advierte que parte de la información del presente documento está constituida por estimaciones futuras. Debido a riesgos e incertidumbres, los resultados reales o el desempeño de los valores negociables podrían diferir de dichas estimaciones. Además, todas las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso. Los rendimientos pasados manifestados por valores negociables son un indicador y no implican, promesas de rendimientos futuros. Proficio, sus ejecutivos u otros empleados, podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión distinta a aquellas expresadas en el presente documento. El contenido de este documento no podrá ser considerado como una oferta, invitación o solicitud de ningún tipo para realizar actividades con valores negociables y otros activos financieros. Tampoco constituye en sí una recomendación de contratación de servicios o inversiones específicas. El receptor deberá basarse exclusivamente en su propia investigación, evaluación y juicio independiente para tomar una decisión relativa a la inversión, con el debido y previo asesoramiento legal e impositivo.

Proficio Investment S.A. es un Agente de Liquidación y Compensación – Propio registrado bajo la matrícula n° 115, y Agente de Colocación y Distribución Integral de FCI registrado bajo la matrícula n° 97, en ambos casos de la CNV. Además, Proficio es miembro de Bolsas y Mercados Argentinos S.A. (BYMA) n° 20, Mercado a Término de Rosario S.A. (ROFEX S.A) n° 375, Mercado Abierto Electrónico S.A. (MAE) n° 059, y Mercado Argentino de Valores S.A. (MAV) n° 521.