Descargá el Reporte Semanal haciendo click aquí.

View Macro

- Tras un diciembre con mucha volatilidad, enero fue relativamente más tranquilo aunque con mayor presencia del BCRA en las plazas financieras. Una de las principales novedades del mes fueron los avances en las negociaciones con el FMI por un posible nuevo acuerdo. Miembros del staff técnico del fondo estuvieron en el país negociando con el equipo económico, aunque aún no trascendieron novedades al respecto. El potencial acuerdo podría implicar fondos frescos para el gobierno, que aún debe enfrentar vencimientos en moneda dura por 13,6 B USD en lo que queda de 2025 (de los cuales 2,9 USD son con el propio FMI).

- El ancla fiscal continúa siendo sólida: en el acumulado de 2024 el resultado final fue un superávit financiero de 0,3% del PBI y un superávit primario de 1,8% del PBI. La recaudación de enero tuvo un crecimiento importante en términos reales (+5,8% i.a., considerando 2,2% de inflación), a pesar de la eliminación del Impuesto PAIS, dando un buen augurio de lo que puede ser el año tanto en materia de equilibrio fiscal como de nivel de actividad.

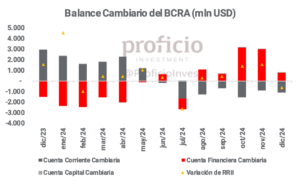

- En cuanto al sector externo, 2024 terminó con un saldo comercial récord (nominal), con superávit por +18.988 mln USD, y con la balanza energética más superavitaria desde los últimos 18 años (+6.203 mln USD). Las dudas vienen por el lado del balance cambiario del BCRA: la cuenta corriente cambiaria en diciembre tuvo un déficit de -1.114mln USD, acumulando el 7mo mes consecutivo de déficit. Ante ausencia de medidas cambiarias, será clave sostener incentivos (vía pol. monetaria p.e.) de manera tal que la cuenta financiera pueda continuar financiándolo.

- En la misma línea, de las “tres anclas” del plan de estabilización: fiscal, monetaria y cambiaria, el último es quizás el más cuestionado. A pesar de los esfuerzos del gobierno, tras más de un año de mandato, las reservas netas continúan en terreno negativo, en parte por los pagos de deuda en moneda extranjera que el tesoro enfrentó a lo largo de 2024. En vistas al futuro, la preocupación pasa por la apreciación cambiaria (que no es más que un resultado lógico de cualquier plan de estabilización). Mantener una cuenta corriente equilibrada y una economía competitiva hacia el futuro, si se decide mantener una política cambiaria rígida como la actual, dependerá de otros factores, como poder reducir el “costo argentino” a través de baja de impuestos y de desregulación.

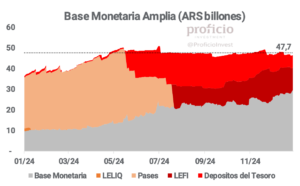

- En el plano monetario, la variable a seguir es la evolución de la Base Monetaria Amplia (BMA), dado que una de las condiciones para la eliminación del CEPO es la convergencia entre la BM y la BMA. En el interín, la preocupación aquí se funda en dudas sobre cuán rígido es el objetivo de la BMA dado que a medida que la BM se acerque, puede haber presión alcista sobre las tasas de interés reales de la economía.

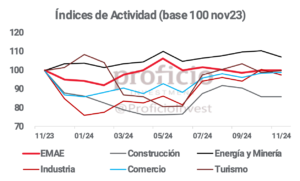

- En noviembre, el EMAE mostró una variación positiva interanual por primera vez desde mayo (+0,1%), y un crecimiento MoM desestacionalizado de +0.9% respecto a octubre. Al igual que en meses anteriores, el crecimiento vino explicado principalmente por la evolución del sector Energía y Minería. Para diciembre, la mayoría de los indicadores adelantados de actividad muestran que el crecimiento continúa a un ritmo vigoroso.

- En el plano financiero, 2025 comenzó con sabor agridulce para los activos Argentinos. Tras un 2024 extraordinario tanto para los Soberanos como para el Merval, enero fue mixto, con los primeros corrigiendo y el segundo avanzando mucho menos que sus peers. A futuro, con las valuaciones de las empresas argentinas más elevadas respecto a años anteriores, el potencial de crecimiento del mercado bursátil argentino vendrá por la capacidad de recuperación de la economía real y cómo las empresas logran capitalizar esta expansión

Situación Fiscal

Tal como anticiparon el Pte. y el MECON por la estacionalidad del gasto público, diciembre fue el primer y único mes de 2024 con déficit primario. En el último mes del año, el Sector Público Nacional registró un déficit primario de AR$ -1,3 billones. Lo destacable de este resultado negativo es que el déficit financiero de dic2024 fue menor al observado en dic2023 en términos nominales, a pesar del 117,8% de inflación. A su vez, el resultado fiscal 2024 fue un superávit financiero de 0,3% del PBI y un superávit primario de 1,8% del PBI, el primer año con superávit financiero desde 2010.

Siendo el ancla fiscal quizás la base más sólida del plan de estabilización del gobierno, es importante seguir su evolución. El gobierno ha tomado medidas recientemente orientadas a reducir la carga fiscal, tales como la baja (a priori temporal) de retenciones y la reducción/eliminación de algunos impuestos a los automóviles. Estas medidas, si bien tienen un impacto reducido en la recaudación, son un indicio del camino que el gobierno quiere seguir a medida que consolide el superávit fiscal. Por el lado del gasto, Milei habría anunciado que se está trabajando en un “DNU 70/23 vol.2” con el que se aspira a reducir la cantidad de organismos públicos vía eliminaciones y/o fusiones.

Yendo a los datos, la recaudación de enero tuvo un crecimiento importante en términos reales a pesar de la eliminación del Impuesto PAIS (+5,8% i.a., considerando 2,2% la inflación de ene25). Destaca el crecimiento real en la recaudación de: Seguridad Social (+41%) que daría indicios de mayor dinamismo en el mercado laboral aun golpeado; IIGG (+36,6% i.a.) por la reducción de los MNI de la 4° categoría; y vale la pena mencionar al IVA (+1,5%) que no mostraba crecimiento desde feb24.

Finalmente, gracias a los superávits acumulados durante 2025 y a la gestión de la deuda en pesos llevada adelante por la Secretaría de Finanzas, el tesoro ha acumulado depósitos en el BCRA por aproximadamente AR$ 10 billones (6,5 en AR$ y el resto en USD). Esto le da al gobierno un margen de maniobra aceptable para financiar eventuales déficits sin necesidad de endeudarse. De mantenerse el superávit financiero, los depósitos en AR$ eventualmente permitirán remonetizar la economía a partir de la no renovación de vencimientos de deuda.

Deuda

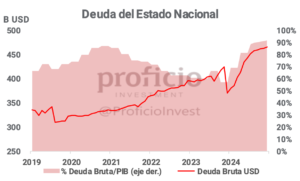

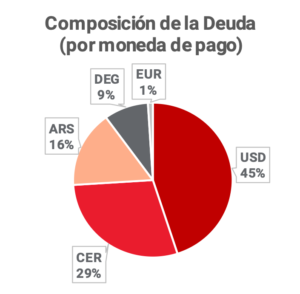

En diciembre (último informe MECON), la deuda total medida en USD oficiales aumentó en +2,4 B USD especto al mes anterior, acumulando así en 2024 un aumento de +96.012 mln USD. El crecimiento de la deuda no obedece a déficits del estado (hubo superávit) sino a la consolidación de la deuda cuasi-fiscal (los pases pasivos en el BCRA pasaron a LECAPs y LEFIs del Tesoro Nacional) y al mayor costo de la deuda en pesos con relación al ritmo del crawling peg. Comparando en términos interanuales, la deuda en moneda extranjera se redujo 3,4%, pasando de 264 B 255 B USD (este dato no tiene en cuenta el pago de amortizaciones del 9ene25), mientras que la deuda en moneda local aumento un 100% medida en USD (de 104 B a 209 B USD).

Una de las novedades de enero fueron los avances en las negociaciones con el FMI por un posible nuevo acuerdo: previo a la toma de mando de Trump en EE.UU, Milei y Caputo mantuvieron una reunión con autoridades del fondo. Además, miembros del staff técnico estuvieron en el país negociando con el equipo económico, aunque aún no trascendieron novedades al respecto. El potencial acuerdo podría implicar fondos frescos para el gobierno, que aún debe enfrentar vencimientos en moneda dura por 13,6 B USD en lo que queda de 2025 (de los cuales 2,9 B USD son con el propio FMI).

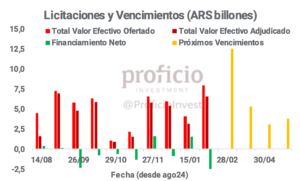

En el universo de deuda en pesos, en enero la novedad estuvo dada por el canje de deuda que llevo a cabo el tesoro con el objeto de despejar vencimientos de 2025. La operación tuvo una aceptación del 64% sobre el total de títulos elegibles (55% por parte del sector privado) y permitió despejar AR$ 14 billones y estirar la vida promedio del perfil de vencimientos de 0,54 a 1,51 años. El canje dio lugar a las nuevas “BONCAPMAR”, bonos duales que pagan el mayor entre tasa fija –determinada por el Tesoro- y la tasa TAMAR, calculada en base a los depósitos a plazo fijo de 1.000 millones de pesos o más, con vencimiento de 30 a 35 días.

Tras el canje, el gobierno logra aliviar vencimientos en pesos cercanos a las elecciones, que podrían haber sido motivo de preocupación por el desempeño de las curvas en pesos en épocas de comicios, y además logra una ventana con compromisos reducidos que podría ser útil para flexibilizar el CEPO.

Por último, sumado al canje, en enero el tesoro enfrentó dos licitaciones de deuda en pesos. El Valor Efectivo adjudicado de ambas licitaciones sumó AR$ 9,8 billones, alcanzando un roll-over acumulado en el mes de 96%.

Situación Externa

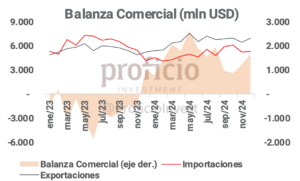

La balanza comercial de dic24 nuevamente fue superavitaria (+1.666 mln USD ó +259 mln USD neto del “Blend”), fuertemente impulsada por el sector energético, que registró un superávit de +852 mln USD (el más alto en términos mensuales desde ene1992 –primer dato de la serie-). Así, 2024 terminó con un saldo comercial récord, con superávit por +18.988 mln USD, y con la balanza energética más superavitaria desde los últimos 18 años (+6.203 mln USD).

El dato negativo del sector externo viene por el lado del balance cambiario del BCRA, que computa las variaciones en base caja de la balanza de pagos. Según el último informe presentado, la cuenta corriente cambiaria en diciembre tuvo un déficit de -1.114mln USD, acumulando el 7° mes consecutivo de déficit. Dentro de los factores que influyen en la cuenta corriente, se destaca el saldo negativo en la cuenta de bienes que se debe a la normalización del pago de importaciones en la industria automotriz tras la eliminación del impuesto país. Este déficit de cuenta corriente no llegó a financiarse en su totalidad con superávit de la cuenta financiera (sumó +749 mln USD en diciembre), lo que derivó en una disminución de las reservas del BCRA.

La evolución de la cuenta corriente se destaca como una de las variables a seguir durante 2025, ya que la apreciación del tipo de cambio (observable en turismo) y el crecimiento del PBI (a través de las importaciones) podrían afectarla negativamente. Sin embargo, este resultado, si bien puede ser problemático para Argentina dado su contexto de RRII netas negativas y elevados vencimientos en USD, es esperable: si los agentes esperan un mayor ingreso futuro, entonces tratarán de adelantar consumo para así “suavizar” el sendero de consumo, siempre y cuando puedan financiarse con el resto del mundo y puedan, en el futuro, generar ingreso suficiente para repagar la deuda. Así parecería ser como entiende el gobierno el futuro de la cuenta corriente: las inversiones del RIGI + VM ayudarán en un futuro a tener una cuenta corriente superavitaria. En el mientras tanto, si la CC se torna deficitaria, se deberá financiar a través de la cuenta financiera. Y, para facilitar este financiamiento, la salida (o al menos la flexibilización) del CEPO sería de ayuda.

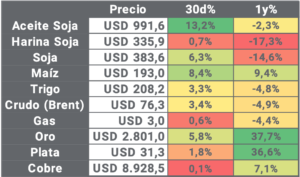

De corto plazo, trae alivio a la CC el desempeño positivo en las cotizaciones de nuestros principales commodities. Los granos recuperaron (soja +6,3%, maíz +8,4%), ayudando a un sector que venía golpeado en vísperas de lo que será la cosecha gruesa. Por otra parte, el sector Oil & Gas también vio sus precios ligeramente al alza que, acompañado con el crecimiento de la producción en VM, continúan impulsando fuertemente el superávit energético.

Política Monetaria y Cambiaria

De las “tres anclas” del plan de estabilización: fiscal, monetaria y cambiaria, el último es quizás el más cuestionado. A pesar de los esfuerzos del gobierno, tras mas de un año de mandato las reservas netas continúan en terreno negativo, en parte afectadas por los pagos de deuda en moneda extranjera que el tesoro enfrentó a lo largo de 2024. A fines de enero, las RRII brutas alcanzaban 29.834 mln USD, mientras que las netas se encontraban en -4.032 mln USD.

En vistas al futuro, la preocupación pasa por la apreciación cambiaria (que no es más que un resultado lógico de cualquier plan de estabilización). El peso fuerte y el crecimiento del PIB (+turismo y + importaciones) podría afectar la acumulación de RRII aunque no está claro el impacto sobre el sector exportador dada su matriz productiva con moderado/bajo valor agregado.

El gobierno sostiene que la apreciación real es resultado del superávit fiscal, aunque en realidad menos gasto público produce, en teoría, una depreciación real, por lo que el ajuste fiscal sirvió para aliviar la apreciación producto de la estabilización. Además, si consideramos que el crecimiento a futuro viene impulsado mayor productividad en el sector transable, entonces es esperable que a futuro el TCR de equilibrio de la economía tienda a apreciarse aún más (efecto Balassa-Samuelson). Por lo tanto, mantener una cuenta corriente equilibrada y una economía competitiva hacia el futuro, si se decide mantener una política cambiaria rígida como la actual, dependerá de otros factores, como poder reducir el “costo argentino” a través de reducción de impuestos y desregulación.

En el plano monetario, la variable a seguir es la evolución de la BMA. Una de las condiciones que el equipo económico planteó para la salida del CEPO es la convergencia de la BM a la BMA, cuyo objetivo está fijado en AR$47,7 billones (nivel a partir del cual se consideraría que ya no existe “overhang”). Esta convergencia evoluciona lentamente, aunque la variable de ajuste para que se cumpla esta condición parecen ser los depósitos en AR$ del Tesoro.

Una vez levantado el CEPO, la evolución de la BM dependerá del esquema monetario-cambiario que el equipo económico determine. La preocupación se funda en dudas sobre cuán rígido es el objetivo de la BMA dado que a medida que la BM se acerque, puede haber presión alcista sobre las tasas de interés reales de la economía.

Situación Bancaria

Durante enero, los depósitos en USD del sector privado se estabilizaron en torno a los 31 B USD (-2,8 B desde el fin de la etapa 1 del blanqueo). Por el lado de los préstamos en USD, en enero continuaron creciendo aceleradamente, alcanzando en enero los 12.538 mln USD (incluyendo Tarjetas de Crédito por 840 mln USD). Respecto a diciembre, crecieron 15,5%, y fueron uno de los factores explicativos principales de la positiva intervención del BCRA en el MULC durante el mes. Con los depósitos en USD en niveles de los máximos de 2019, los préstamos aún se encuentran aproximadamente 4 B USD por debajo, es decir, aun hay lugar a que continúen expandiéndose.

En cuanto al financiamiento bancario en pesos, el crédito al sector privado sigue creciendo en términos reales (+4.5% MoM, +72,7% YoY) y el ratio créditos/depósitos continúa en aumento, llegando a niveles del 55%. Comparando el “crowding-in” respecto a máximos de 2018, aun hay espacio para mayor expansión del crédito privado en la medida en que se sostenga el superávit fiscal con la consiguiente menor necesidad de financiamiento.

El crédito en pesos como % del PBI continua en ascenso, llegando al 9,4% en diciembre (estimado con datos provisorios para el PBI en base al EMAE). Comparado con picos de la era Macri, aún nos encontramos un 30% por debajo. La diferencia es aún mayor si se compara con el promedio de países de LATAM, que se encuentra en niveles muy superiores (cercanos al 40%). Teniendo en cuenta esto, si el gobierno logra vencer en la lucha contra la inflación, el crecimiento del crédito tiene lugar para crecer exponencialmente y así continuar impulsando la economía.

Finalmente, respecto a la TPM, el 30ene el directorio del BCRA definió una baja de 300bps, quedando así en 29% TNA (TEM 2,41%). La decisión, según se informó, “se fundamenta en consideración de la consolidación observada en las expectativas de baja de la inflación”. Actualmente el mercado pricea futuras reducciones de TPM a fines de marzo, aunque no sería extraño que, de consolidarse la inflación debajo del 2% (por el impacto de la reducción del crawling peg), pueda observarse una reducción de la TPM antes de esa fecha.

Economía Real

En noviembre (último dato), el EMAE mostró una variación positiva interanual por primera vez desde mayo (+0,1%), y un crecimiento MoM desestacionalizado de +0,9% respecto a octubre. Al igual que en meses anteriores, el crecimiento vino explicado principalmente por la evolución del sector Energía y Minería, acompañado por la Pesca y el sector financiero. Entre los “perdedores”, continúa siendo el de la construcción el rubro más afectado, con una caída interanual de -14,2%. Para diciembre, la mayoría de los indicadores adelantados de actividad muestran que el crecimiento continúa a un ritmo vigoroso. Se destacan indicadores del agro tales como el crecimiento de la faena vacuna (+10% MoM) y la molienda de soja (+3,8% MoM).

En términos históricos, con el dato de noviembre la actividad se ubica en niveles obtenidos por primera vez en diciembre de 2011, lo que representa más de una década de estancamiento económico. Si comparamos el dato respecto a los máximos observados en toda la serie (nov2017), la actividad se encuentra aún -3,1% debajo de los niveles del mejor año del gobierno Macri.

La recuperación se observa, aunque tímidamente, en los datos de empleo. Según datos de la Secretaría de Trabajo, la cantidad de trabajadores registrados del sector privado hizo piso en julio y desde entonces se recupera aunque lentamente. A octubre, el sector privado había crecido en +20.000 puestos de trabajo respecto a julio, aunque en términos agregados la generación de puestos de trabajo es casi nula debido a una caída en el sector público.

Respecto a los salarios, diciembre fue el primer mes con caída en términos reales (considerando RIPTE ajustado por inflación) después de 7 meses consecutivos de recuperación real. En dólares CCL, el RIPTE se ubica en USD 1,016, -47,3% respecto a máximos de la era Macri, donde el salario promedio llegó a los USD 1,929, ajustado por inflación estadounidense.

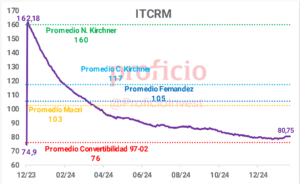

Si tenemos en cuenta este dato, si bien el ITCRM se encuentra en niveles inferiores a los observados durante 2017 (en promedio, -10%), el hecho de que los salarios se encuentren 50% por debajo es llamativo. De mantenerse los salarios reales en este rango (que parecería ser lo que busca el gobierno al intentar que las paritarias converjan al crawl), entonces el TCR apreciado podría no ser tan nocivo para sectores que compiten con importaciones.

Expectativas

El pasado jueves el BCRA publicó el REM de enero, en el que se observa un mayor optimismo en comparación al publicado el mes anterior. En cuanto a precios, la mediana de las estimaciones de los analistas ven 2,3% de inflación para enero, descendiendo 20 bps desde el 2,5% estimado en REMdic. Para todo 2025, la inflación mediana proyectada ahora se ubica en 23,2% (-270 bps respecto al 25,9% del REMdic). Las estimaciones del REM aún se ubican por encima de lo implícito en precios, con un mercado que pareciera ser más optimista con el ritmo de desinflación (Breakeven 1,8% para ene, 21,2% para 2025).

En cuanto al tipo de cambio, la mediana de las proyecciones del USD Oficial se ubico en $1054,5/USD promedio de feb25, lo que representaría una suba de +1% en el mes, en línea con el nuevo ritmo de crawling peg. Para 2025, la devaluación estimada por los analistas del REM se ubica en 16,27%. Con los datos actuales, esto implicaría que el gobierno abandone el crawling peg al 1% y el ritmo de devaluación se acelere, aunque no antes de agosto, lo que podría estar en línea con una potencial liberación cambiaria. El mercado aún pricea ritmos de devaluación mayores, tanto en ROFEX como en los precios de los Dollar-Linked, por lo que el optimismo que reina en cuanto a la inflación no parecería verse en este terreno.

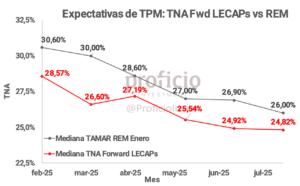

En lo que hace a la TAMAR (tasa de interés de depósitos a plazo mayorista), hoy en la zona del 30,75% TNA, se espera que culmine el 2025 por 24% TNA conforme al REM (-100bps vs REMdic). Tal estimación se encuentra por debajo de lo implícito en las TNA Forward de los títulos a tasa fija en pesos que descuentan que terminaría el año en 25% TNA.

Finalmente, respecto a las expectativas políticas, el Índice de Confianza en el Gobierno (ICG) cayó 1,9% en enero y se ubica en el mismo nivel que en ene24. Sin embargo, este dato es positivo si consideramos que se ubica un 6,1% por encima del inicio del segundo año de mandato de Macri (ene17). Mientras que si lo comparamos con el mismo período de A. Fernández (ene20) la diferencia es de +12,5%. Por otra parte, el Índice de Confianza en el Consumidor (ICC) medido a nivel nacional subió 2,9% respecto a diciembre y ya se ubica en niveles previos a la devaluación de dic23.

Perfomance Financiero

En el plano financiero, 2025 comenzó con sabor agridulce para los activos Argentinos. Tras un 2024 extraordinario tanto para los Soberanos como para el Merval, enero fue un mes de corrección.

En cuanto a la renta fija, los Soberanos HD pagaron renta y amortización el 9ene y desde entonces no han logrado recuperar las paridades alcanzadas previo al pago. En línea con esto, el riesgo país finalizó enero en los 617 bps, habiendo tocado mínimos de 560bps previo al 9ene.

En el transcurso de enero, hubo noticias alentadoras para estos activos, tales como la mejora de la calificación crediticia por parte de Moody’s para Argentina, la cual paso de Ca estable a Caa3 positiva, así como también los avances en la negociación con el FMI que, de concretarse, podría implicar fondos frescos que permitan al gobierno cancelar deuda de letras intransferibles con el BCRA y así reforzar su hoja de balance. De avanzar en este sentido, el riesgo país tiene potencial para continuar comprimiendo y para acercarse a otros peers de LATAM, con los niveles de México como primer target.

Por el lado de la renta variable, el Merval, en ene25 acumula +1,07% de suba, con los bancos nuevamente destacando como el sector con mejor performance, mientras que entre las de peor desempeño se ubican algunas del sector Utilities tales como Metrogas (-11,37%) y Edenor (-9,59%).

El desempeño del Merval, si bien es positivo, queda opacado por el buen desempeño en lo que va del año de otros mercados emergentes de LATAM (Brasil +12,72%, Colombia +14,51%, Chile +11,52%).

A futuro, con las valuaciones de las empresas argentinas más elevadas respecto a años anteriores, el potencial de crecimiento del mercado bursátil argentino vendrá por la capacidad de recuperación de la economía real y cómo las empresas logran capitalizar esta expansión.

Disclaimer

Este documento es distribuido al sólo efecto informativo, siendo propiedad de Proficio Investment S.A. No podrá ser distribuido ni reproducido sin autorización previa de Proficio. La información incorporada en este documento proviene de fuentes públicas, siendo que Proficio no ha sometido a las mismas a un proceso de auditoría, no otorga garantía de veracidad y/o exactitud sobre la misma, ni asume obligación alguna de actualizar la misma. Se advierte que parte de la información del presente documento está constituida por estimaciones futuras. Debido a riesgos e incertidumbres, los resultados reales o el desempeño de los valores negociables podrían diferir de dichas estimaciones. Además, todas las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso. Los rendimientos pasados manifestados por valores negociables son un indicador y no implican, promesas de rendimientos futuros. Proficio, sus ejecutivos u otros empleados, podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión distinta a aquellas expresadas en el presente documento. El contenido de este documento no podrá ser considerado como una oferta, invitación o solicitud de ningún tipo para realizar actividades con valores negociables y otros activos financieros. Tampoco constituye en sí una recomendación de contratación de servicios o inversiones específicas. El receptor deberá basarse exclusivamente en su propia investigación, evaluación y juicio independiente para tomar una decisión relativa a la inversión, con el debido y previo asesoramiento legal e impositivo.

Proficio Investment S.A. es un Agente de Liquidación y Compensación – Propio registrado bajo la matrícula n° 115, y Agente de Colocación y Distribución Integral de FCI registrado bajo la matrícula n° 97, en ambos casos de la CNV. Además, Proficio es miembro de Bolsas y Mercados Argentinos S.A. (BYMA) n° 20, Mercado a Término de Rosario S.A. (ROFEX S.A) n° 375, Mercado Abierto Electrónico S.A. (MAE) n° 059, y Mercado Argentino de Valores S.A. (MAV) n° 521.