Descargá el Reporte Semanal haciendo click aquí.

View Macro:

- El mes de diciembre fue un test al modelo económico que por el momento parece que fue aprobado. Luego de dichos del Pte. y del MECON sobre el régimen del tipo de cambio que tendríamos una vez se libere el CEPO junto a rumores sobre un posible acuerdo con el FMI que implique nuevos desembolsos más la finalización del impuesto país, fueron el combo que llevó al mercado a interpretar que la eliminación de los controles de capitales estaba cerca, y por ende, a comenzar una mayor dolarización de carteras haciendo que el dólar suba 8,8% en diciembre medido en pesos. Fue el BCRA el que controló dicha volatilidad a partir de la venta de, aprox., 400 mln USD (hasta la 2da semana de ene25), en línea con la política de esterilización de los pesos emitidos por compras en el MULC que fuera anunciada hacia jul24.

- El foco de los distintos agentes económicos, una vez logrado el equilibrio fiscal, está en la política cambiaria. El gobierno parece ponerla en un segundo orden, donde lo principal pasa por lograr y consolidar la estabilidad monetaria. Esto se observa en la utilización del tipo de cambio nominal como ancla, dado que si se verifica que la inflación de dic24 está en la zona del 2,5%, se disminuirá el crawling peg del 2 al 1% mensual, dado que lo consideran parte de la inflación inercial (Milei habría añadido que se eliminará el crawl si la inflación encadena 3 meses en la zona del 1,5% mensual).

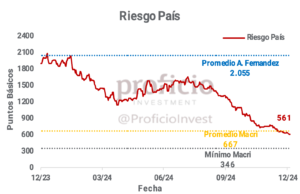

- Partiendo de que las RRII netas no son siquiera positivas (-1,2 B USD sin restar pagos de BOPREALES a 12 meses ni depósitos del Tesoro en USD en el BCRA), la incertidumbre del modelo pasa por la sostenibilidad del nivel actual del tipo de cambio real. El modelo parece cerrar con saldos positivos en la cuenta financiera de la balanza de pagos, consistentes con el regreso de la Argentina a los mercados internacionales de deuda (al menos para rollear vencimientos de capital). Se han hecho avances en ese sentido: la concreción de un REPO del BCRA con Bancos Internacionales, aunque en un principio como signaling de hacia donde debiera converger el riesgo país a corto plazo (450 pbs) dada la adjudi– cación de solo el 35% de las ofertas recibidas, más el anuncio de que realizará licitaciones de ese tipo periódicamente.

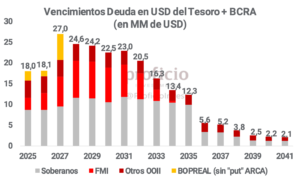

- Relacionado a lo anterior, la explicación de la incertidumbre se debe a que durante 2025, los venci– mientos de deuda en moneda dura (Tesoro Nacional + BCRA), ascienden a 18 B USD y año a año sólo irán en aumento hasta 2029. Y, para culminar el año con RRII netas en cero, si el país no vuelve a los mercados internacionales de deuda se requiere de un superávit en cuenta corriente de 19,2 B USD, aún mayor al de 2024, más la eliminación del “Blend“ de manera tal que el 100% de las exportaciones se liquiden en el MULC y que el BCRA no deba liquidar dólares en el mercado.

- Subsanada la necesidad de divisas a los niveles de tipo de cambio real actuales, serán más palpables las posibilidades de que el PBI crezca +5% durante 2025 (conforme a lo previsto por el MECON), y habrían pocas dudas de la sostenibilidad del equilibrio fiscal a pesar de la menor recaudación por la eliminación del Imp. PAIS y de los one-off durante 2024 gracias al Blanqueo y REIBP.

Situación Fiscal

Comentario Fiscal

Noviembre fue otro mes de superávit financiero para el SPN, con un resultado en la última línea de ARS 357.162 mln. Así, el superávit financiero acumulado de los primeros 11 meses del año alcanzó el 0,6% del PBI (superávit primario de 2,1%). Junto con el comunicado del resultado de noviembre, el MECON informó que estima que diciembre será el primer y único mes del año que termine con déficit primario. Sin embargo, gracias al “colchón” de superávits acumulados, el resultado financiero para el año 2024 sería positivo en aproximadamente 0,3% del PBI, un hecho inédito en la historia moderna Argentina (excluyendo años en default).

En vistas a lo que será este 2025, no existen dudas acerca de la determinación del gobierno para defender una de las principales anclas del programa de estabilización. El desafío está en lograr llevarlo a la práctica. Por un lado, la eliminación del Imp. PAIS (que explicó aproximadamente el 6,4% de la recaudación total en 2024) y el one-off de lo recaudado por el blanqueo + REIBP son dos factores cuya ausencia en 2025 tendrá un claro impacto negativo en la recaudación. Por el otro, la recuperación de la economía (recaudación real de IVA creció en diciembre después de 9 meses de caída) y la flexibilidad para asignar partidas que el gobierno tendrá tras la frustrada negociación del presupuesto 2025 (y la extensión por decreto del presupuesto 2023) son factores positivos a tener en cuenta.

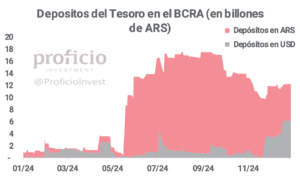

Vale agregar que el Tesoro Nacional a fines de 2024 aún contaba con depósitos en pesos en el BCRA de ARS 6 billones, similares al monto total recaudado en concepto de Imp. PAIS durante 2024. Esto le da un margen de maniobra aceptable para evitar financiar eventuales déficits sin necesidad de endeudarse. Si bien a mediados de noviembre dichos depósitos rondaban ARS 11 billones, se fueron empleando para la adquisición de dólares en miras a cubrir los vencimientos de deuda. Terminaron 2024 con 6 B USD en cuenta del central, aunque hoy 8ene25 disminuirían en torno a 3,3 B USD para cubrir los pagos de capital de los Bonares y Globales, dejando un saldo de 2,7 B USD equivalentes al 60% de interés + amortización de dichos bonos de jul25.

Deuda

Comentario Deuda

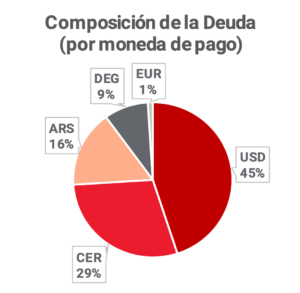

En noviembre (último informe MECON) continuó la tendencia del crecimiento de la deuda medida en USD oficiales, sumando 1,7 B USD respecto al mes anterior. Sin embargo, al igual que lo que ocurrió a lo largo de todo el año, el crecimiento de la deuda esta mayormente explicado por el mayor costo de la deuda denominada en pesos con relación al ritmo del crawling peg. El porcentaje de deuda en moneda local respecto al total se mantiene estable en el 45%, siendo los bonos ajustables por CER el mayor componente de la deuda en pesos (29% de la deuda total). En cuanto a la deuda denominada en USD, se redujo en 91 mln USD en noviembre respecto al mes anterior.

Habemus REPO. El viernes 3ene25, el BCRA informó la realización de una operación de REPO (contra el Bopreal Serie 1-D) con 5 bancos internacionales que permite engrosar las reservas en 1 B USD, y así atenuar el impacto negativo del pago de los cupones de la deuda de este mes. La tasa de corte fue SOFR en USD +4,75% (8,8% anual), consistentes con un nivel de riesgo país en la zona de los 450 bps. Si bien recibió ofertas por 2,85 B USD, se adjudicó el 35% puesto que las autoridades estiman que dicho costo debería descender de continuar la evolución favorable de las reservas de los últimos meses.

Finalmente, en cuanto a las licitaciones del Tesoro, la licitación del 11dic24 tuvo financiamiento neto negati– vo por ARS -0,9 billones aunque termina 2024 con un saldo positivo de ARS 22,7 billones gracias al desarme de pases de bancos en el BCRA. A corto plazo, el Tesoro enfrenta 2 de los 3 vencimientos más importantes de la deuda en pesos para 2025, de ARS 11,5 y ARS 12,5 billones en este mes y en febrero respectivamente, aunque puede facilitar el rollover una disminución de la TPM que acompañe a la reducción prevista del crawling peg del 2 al 1% mensual si el 14ene25 el dato de inflación de dic24 se ubica en la zona del 2,5%.

Situación Externa

Comentario Situación Externa

La balanza comercial de noviembre mejoró alcanzando un superávit de +1.234 mln USD (-62 mln USD en MULC neto del “Blend”), el cual esta principalmente explicado por una caída de las importaciones (-4,3% i.a., -14,4% MoM) que más que compensa la variación de las exportaciones (+31,6% i.a., -7,7% MoM). De esta forma, el saldo comercial acumulado desde el mes de enero hasta noviembre es de +17.322 mln USD (+2.789 mln USD neto del “Blend”).

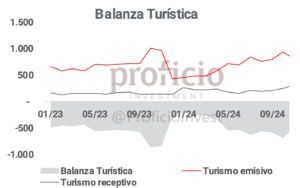

En línea con esto, el superávit de la balanza energética alcanzó +513 mln USD en noviembre, y acumula +4.980 mln USD en lo que va del año. La evolución de este sector será la clave para el 2025 en un contexto de TCR apreciado en términos históricos que pone en dudas la sostenibilidad del superávit en cuenta corriente. Una de las causas es el creciente Turismo Emisivo, que acumula hasta nov24 -5.122 mln USD. Si bien es inferior a los -6.335 mln USD para el mismo período de 2023, si anualizamos desde mayo (luego de los peores meses de actividad), dicho déficit rondaría los -7.000 mln USD.

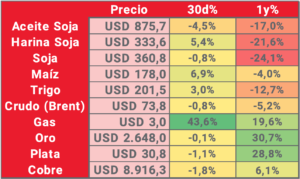

En lo que hace a los precios de nuestros principales commodities, comenzamos 2025 en zona de mínimos de los últimos 15 años para la Soja y derivados, que hacen al principal complejo exportador del país. Con relación al segundo, el Brent se encuentra por los 76 USD por barril y en función a lo expresado por las distintas energéticas, si se sostiene por encima de los 75 USD, cabe la posibilidad de que aceleren CAPEX.

Política Monetaria y Cambiaria

Comentario PMyC

El gobierno cerró diciembre con saldo positivo en sus intervenciones el MULC, a pesar del impacto negativo de los últimos días post finalización del Imp. PAIS. En diciembre acumuló compras por +904 mln USD, totalizando un saldo positivo de +18.673 mln USD en 2024.

Al 26dic, las RRII netas alcanzaban -1.246mln USD, un dato que si bien aún es negativo, el gobierno hizo grandes avances al mejorarlas en +9.600 mln USD, a un paso de cumplir la meta del FMI a pesar de no haber recibido un desembolso de 1.000 mln USD de dicho organismo y de haber girado por adelantado en oct24 los intereses de la deuda en USD de casi 1.100 mln USD a pagarse en este mes (comenzaron con unas RRII netas de -10.800 mln USD).

La señal de advertencia viene dada por cómo el TCR impactará en la cuenta corriente (y en la acumulación de RRII). Entendemos que pasa a tomar mayor relevancia el financiamiento que Argentina podría recibir a través de la cuenta financiera. En ese sentido es que el BCRA informó de la concreción de un REPO. Por el monto adjudicado (1 B USD; 35% de lo ofertado) fue principalmente una señal al mercado de hacia dónde debieran comprimir las curvas de Bonares y Globales.

De cara a los próximos meses, con el objeto de sostener el desempeño positivo del BCRA en el MULC y para avanzar en una liberación gradual del CEPO, podría reducirse el porcentaje de exportaciones que se liquidan al CCL (hoy 20%).

Situación Bancaria

Comentario Situación Bancaria

El goteo de los depósitos privados en dólares continuó en diciembre, aunque parece que están cerca de estabilizarse. La caída en los depósitos respecto al final de la etapa 1 del blanqueo fue de -2.656 mln USD y en total los depósitos privados en USD se encuentran en 31.477 mln USD. En cuanto a los préstamos en USD, continúa el sendero de crecimiento (+1.561 mln USD en diciembre) y finalizaron el año en 10.813 mln USD.

Por el lado del financiamiento bancario en pesos al sector privado, los créditos experimentaron un creci– miento elevado, del 49% real interanual a dic24 aunque aun nos encontramos en niveles bajos respecto a fines de 2017 si observamos el ratio créditos/depósitos. En los próximos meses, es esperable que los créditos al sector privado continúen creciendo en términos reales, tanto en USD como en pesos, en línea con un crecimiento de la economía que ya comienza a reflejarse con más claridad en los datos y un gobierno que busca el “crowding-in” a través de mantener superávits fiscales sostenidos.

Respecto a la TPM, se mantuvo inalterada en 32% TNA durante diciembre tras la disminución de 300bps del 5dic. A corto plazo, el próximo movimiento a la baja podría darse a partir del momento (14ene25 o principios de febrero) en el que el gobierno decida reducir el ritmo del crawling peg si el dato de inflación de diciembre acompaña.

Economía Real

Comentario Economía Real

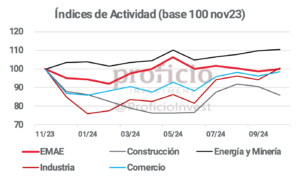

Observando el EMAE (oct24), los principales sectores de la economía como Industria y Comercio han recuperado sus niveles de nov23, previo al inicio del Gobierno Milei. Hubo un claro sector ganador (Energía y Minería) que creció un +10%, principalmente gracias a la evolución de O&G a partir de las explotaciones en Vaca Muerta. Y también, uno perdedor, el de la Construcción, que sintió el impacto de la discontinuación de la Obra Pública, y acumula una caída del -14%. En su conjunto, punta a punta, el nivel de actividad se muestra flat.

De no mediar conflictos en la cuenta financiera de la balanza de pagos, esto es, la Argentina volviendo progresivamente a los mercados internacionales de deuda por lo menos para rollear vencimientos de capital (y así sostener la estabilidad cambiaria), lo más probable es que la actividad continúe creciendo. Para 2025, el conjunto de participantes del REM (de dic24) estimó un crecimiento promedio de 4,4% i.a (+0,2 p.p. vs REM previo mientras que el proyecto de Ley de Presupuesto estimaba +5% i.a.).

En cuanto a los salarios, conforme al RIPTE, a nov24 –último dato- la remuneración de trabajadores estables se ubicó en 1,18 mln ARS, acumulando una suba en términos reales del +5,1% desde el piso en mar24, aunque todavía debajo del nivel de nov23 en un -12,4% (y -26,3% del nivel alcanzado en oct17). Por la apreciación ARS/USD, dicha remuneración, si la medimos en dólares, desde nov23 acumula una suba del 99% y se ubicó en 1.063 USD en nov24 (aunque todavía un -45% inferior al máximo registrado hacia fin2017 ajustado por inflación de EE.UU.).

Expectativas

Comentario Expectativas:

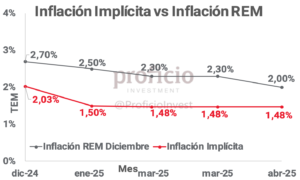

Los analistas económicos que encuesta el Banco Central y recopila en el REM (de Dic.) esperan un IPC del 2,7% para diciembre (2% implícito en los precios de mercado) que el INDEC informará el 14ene, y así, terminaría 2024 con 117,7%. A su vez, para 2025 proyectan un 25,9% de inflación, superior al 18,3% implícito en precios.

Culminado 2024, la mediana de las proyecciones de tipo de cambio oficial del REM se ubicó en $1.041,9/ USD como promedio de ene25, lo que representaría una suba de +1,8% en el corriente mes, y de $1.205,50/ USD promedio para dic25, lo que implicaría una suba de 18% en el año. Ya parte de las consultoras estiman que la reducción del crawling peg se daría en este mes ni bien se publique el dato de inflación de dic24 el 14ene.

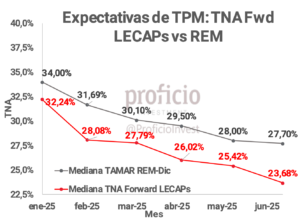

En lo que hace a la TAMAR (tasa de interés mayorista de Argentina por depósitos a plazo de 30 a 35 días de 1.000 mln ARS o más), hoy en la zona del 34,5% TNA, se espera que culmine el 2025 por 25% TNA conforme al REM, y representaría una caída en torno a los 950 pbs. Creemos que la expectativa de tasa es razonable, dadas las tasas de la curva CER actual, aunque dependerá que la inflación esté más en línea con la implícita (del 18,3% para 2025) si se aspira a un entorno de tasas reales positivas.

En diciembre se mantuvo estable el Índice de Confianza en el Gobierno (ICG) en la zona del 53%, disminuyendo apenas -0,3% MoM. Su baja volatilidad en niveles elevados es un buen indicio de lo que podrían ser las legislativas el presente año para el oficialismo, dada su elevada correlación con los resultados electorales.

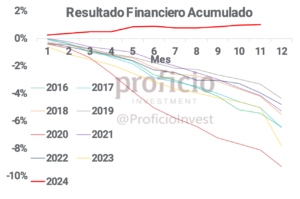

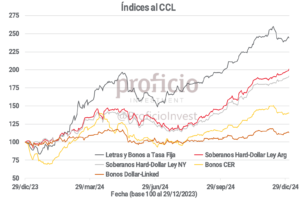

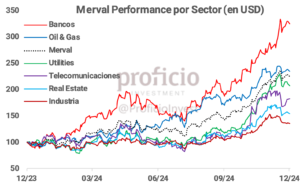

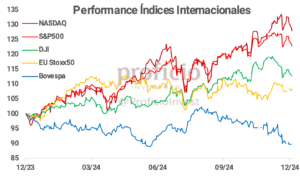

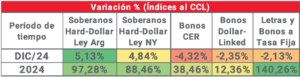

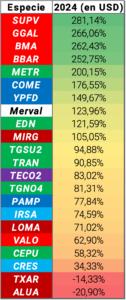

Perfomance Financiero

Disclaimer

Este documento es distribuido al sólo efecto informativo, siendo propiedad de Proficio Investment S.A. No podrá ser distribuido ni reproducido sin autorización previa de Proficio. La información incorporada en este documento proviene de fuentes públicas, siendo que Proficio no ha sometido a las mismas a un proceso de auditoría, no otorga garantía de veracidad y/o exactitud sobre la misma, ni asume obligación alguna de actualizar la misma. Se advierte que parte de la información del presente documento está constituida por estimaciones futuras. Debido a riesgos e incertidumbres, los resultados reales o el desempeño de los valores negociables podrían diferir de dichas estimaciones. Además, todas las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso. Los rendimientos pasados manifestados por valores negociables son un indicador y no implican, promesas de rendimientos futuros. Proficio, sus ejecutivos u otros empleados, podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión distinta a aquellas expresadas en el presente documento. El contenido de este documento no podrá ser considerado como una oferta, invitación o solicitud de ningún tipo para realizar actividades con valores negociables y otros activos financieros. Tampoco constituye en sí una recomendación de contratación de servicios o inversiones específicas. El receptor deberá basarse exclusivamente en su propia in– vestigación, evaluación y juicio independiente para tomar una decisión relativa a la inversión, con el debido y previo asesoramiento legal e impositivo.

Proficio Investment S.A. es un Agente de Liquidación y Compensación – Propio registrado bajo la matrí– cula n° 115, y Agente de Colocación y Distribución Integral de FCI registrado bajo la matrícula n° 97, en ambos casos de la CNV. Además, Proficio es miembro de Bolsas y Mercados Argentinos S.A. (BYMA) n° 20, Mercado a Término de Rosario S.A. (ROFEX S.A) n° 375, Mercado Abierto Electrónico S.A. (MAE) n° 059, y Mercado Argentino de Valores S.A. (MAV) n° 521.