Descargá el Reporte Semanal haciendo click aquí.

View Macro

-

Marzo fue el mes más complicado que le ha tocado enfrentar a la gestión Milei. El anuncio acerca de avances en la negociación con el FMI mencionando sólo el monto y sin hacer referencias al cronograma de desembolsos y la existencia o no de condiciones en materia cambiaria, en lugar de traer calma, abonó la incertidumbre.

- Las dudas sobre la continuidad (o no) del actual esquema cambiario incentivó la dolarización de carteras, reflejado en la suba de los dólares financieros y la consecuente ampliación de la brecha.

- Recientemente el FMI confirmó la existencia de un acuerdo a nivel Staff con el gobierno argentino y que sería tratado por el Board en los próximos días. Como se esperaba, se trata de un EFF a 48 meses por 20 B USD, aunque no se publicaron las condiciones técnicas a solicitud de nuestras autoridades.

- A la incertidumbre propia de la situación local, se le suma la incertidumbre internacional generada por la sorpresa negativa de la política arancelaria impulsada por el gobierno de D. Trump. Si bien se pausó su aplicación por 90 días para aquellos países que no adoptaron represalia, les corresponde el arancel mínimo del 10% que, de no resolverse, existe el riesgo de que se reavive la guerra comercial. Esto implica reducción del comercio total, pérdidas en la eficiencia de la producción y también en el bienestar de los consumidores. En consecuencia, el precio de todos los activos se ha ajustado a este nuevo potencial escenario, siendo los activos de alto beta los que más han sufrido, como los argentinos.

- Ante tantas malas noticias, el gobierno busca aferrarse a la ortodoxia que caracterizó al plan de estabilización hasta el momento. El ancla fiscal continúa sólida, anotando en febrero otro mes de superávit financiero. Además, la recaudación de marzo volvió a crecer en términos reales, sumando un crecimiento real interanual de +6,7%.

-

En los mercados de capitales se produjo un desanclaje total de expectativas al reflejar implícitamente en las cotizaciones una inflación para todo 2025 del 32,3%, una suba de la Tasa de Política Monetaria (TPM ) desde el 29% TNA actual hacia, aproximadamente, 42% para fines de 2025 y esperar una unificación de los FX de manera tal que en diciembre rondaría los $1.425.

Situación Fiscal

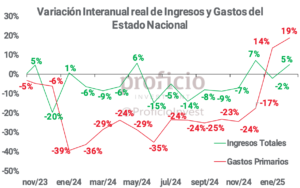

El ancla fiscal continúa sólida, anotando otro mes de superávit financiero. Durante febrero, el resultado en la línea financiera fue de AR$ 0,3 billones, acumulando así en 2025 un superávit de 0,1% del PBI (superávit primario de 0,5% del PBI). El saldo acumulado en relación al PBI del primer bimestre del 2025 es menor al 0,2% observado en el año 2024, motivado principalmente por el fuerte crecimiento en términos reales del gasto primario, donde las prestaciones sociales (mayormente indexadas) representan más de la mitad de los gastos totales.

En la comparación interanual, los gastos por prestaciones sociales crecieron +118,8% interanual en términos nominales, lo que representa un aumento real del +31,1%. En igual periodo, los ingresos tributarios crecieron 81,6% YoY nominal (+8,8% real). La dinámica de crecimiento de los gastos, si bien a priori podría parecer preocupante, no debería ser una complicación para el objetivo de mantener el superávit, en la medida que continúe la recuperación de la actividad, y con ella la recaudación.

En esta línea, la recaudación de marzo volvió a crecer en términos reales, sumando un crecimiento real interanual de +6,7%. Entre los tributos que más aportaron al crecimiento de la recaudación se destaca el IIGG (+36,6% real YoY), que compara contra un marzo 2024 menor debido a que aun no estaba en vigencia la recomposición de este tributo. En cuanto al IVA, el neto de devoluciones creció 0,4% real YoY, con el IVA aduanero impactado negativamente por la suspensión de los certificados de exclusión para las operaciones de importación que el gobierno decretó a fines de febrero para “reducir el costo argentino”.

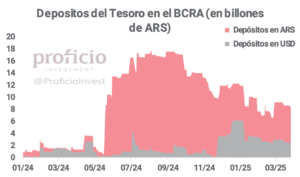

Finalmente, los depósitos del tesoro en el BCRA, cerraron marzo en AR$ 8,3 billones (6 en AR$ y 2,3 en USD), levemente por debajo del nivel observado en febrero. La caída se explica fundamentalmente por los depósitos en USD, que cayeron por pagos de deuda a OOII a mediados de mes. Los depósitos en pesos se mantienen en niveles estables en la zona de los AR$ 6 billones, con el tesoro enfrentando grandes vencimientos en las próximas licitaciones.

Deuda

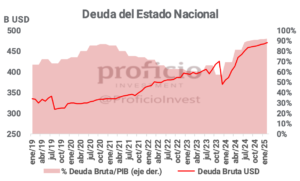

En febrero, la deuda bruta medida en USD aumentó +3,3 B USD, explicado principalmente por la revaluación de la deuda indexada en pesos que crece a un ritmo mayor al crawling peg del 1%. En lo que va del año, neto de revaluaciones, el saldo de “nueva deuda – cancelación de deuda existente” es de -2,9 B USD.

Es probable que el próximo mes ya tengamos novedades en materia de deuda, con la llegada del acuerdo con el FMI: Milei y el equipo económico esperan tener novedades antes de las “Spring Meetings” del Fondo, que se llevarán a cabo entre el 21 y el 26 de abril. Hasta el momento, lo quese conoce es poco. Está confirmado que Argentina solicitó un EFF por 20 B USD, y además el gobierno pretende que el desembolso inicial sea “significativo”, ya que gran parte del conjunto de medidas que suele pedir el FMI para conceder acuerdos ya fueron cumplidas de antemano. Además de esto, se especula que otros OOII provean más fondos frescos, que le permitan al gobierno llegar a 50 B USD de RRII brutas en el corto plazo.

¿Cuál es el impacto que esto tendrá en la deuda bruta?

Una parte del financiamiento obtenido se utilizará para cancelar las tenencias de Letras Intransferibles que el Tesoro le debe al BCRA. Por una cuestión contable, la cancelación implicaría una “reducción de la deuda bruta” ya que si bien el tesoro las mantiene a Valor Nominal (69 B USD según el último informe trimestral de la deuda), el BCRA las contabiliza a “valor recuperable”, que tiene implícita una paridad promedio de 33%. Si bien no está claro que proporción de los 20 B USD se utilizarán para este fin, como la cancelación se hace a valor recuperable a una paridad menor al 100%, la operación implicará un “desendeudamiento neto”.

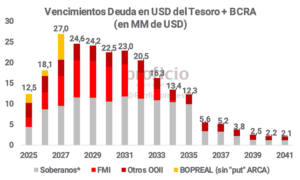

¿Cómo quedaría el perfil de vencimientos de Argentina con el FMI de ahora en adelante? Los dos EFF son acuerdos diferentes, por lo que los vencimientos de capital del acuerdo de Fernández seguirían vigentes, mientras que el EFF nuevo comenzaría a repagarse dentro de 4 años. Así, los compromisos más exigentes comenzarían a partir de 2029/30.

En el universo de deuda en pesos, continuó in crescendo la escalada de las tasas de interés, tanto de LECAPs como de BONCER, debido a una dolarización de carteras producto de la incertidumbre con relación al acuerdo. En los próximos meses, el tesoro enfrentará licitaciones en pesos con vencimientos desafiantes, producto de haber acumulado varias licitaciones donde los mayores montos adjudicados eran LECAPs cortas.

Situación Externa

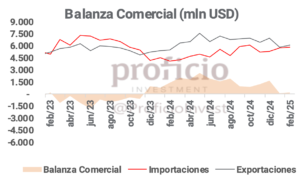

En el sector externo, la tendencia de los últimos meses no se ve alterada: la balanza comercial de febrero presentó superávit (+227 mln USD), aunque en términos de impacto en la caja del BCRA sería negativo en torno a -990 mln USD si deducimos el 20% de las exportaciones que se liquidan al CCL (Dólar Blend). Al igual que el mes anterior, febrero suele ser un mes débil estacionalmente por lo que el saldo positivo es importante considerando el nivel actual de ITCRM.

La dinámica de crecimiento de las importaciones en los últimos meses es vertiginosa: en febrero las importaciones registraron un crecimiento interanual de +43,3% (había sido +24,9% interanual en enero), mientras que las exportaciones crecieron solo +10,1% interanual. Sin embargo, es necesario destacar que la comparación interanual se ve afectada al tomar como referencia el peor mes de 2024, con el impacto de la recesión post devaluación y el ITCRM en niveles muy altos. Además, es destacable que los bienes de capital son el segmento que más crece dentro del desagregado de las importaciones.

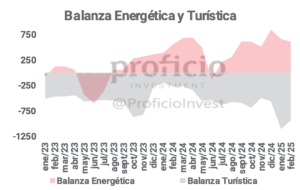

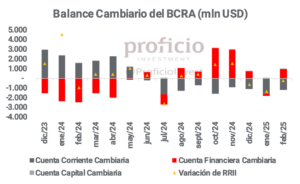

Si consideramos el resultado de la balanza de pagos en base caja (informado en el balance cambiario del BCRA), el superávit de bienes (+869 mln USD) no fue suficiente para cubrir el déficit de servicios (-1.038 mln USD) y pagos de intereses (-1.047 mln USD), lo que implicó que en febrero la cuenta corriente sea nuevamente deficitaria (-1.231 mln USD). El déficit de CC no fue compensado por el superávit de la cuenta financiera (+974 mln USD), lo que implicó que la variación de reservas internacionales del mes sea negativa en -192 mln USD. Es necesario destacar que la estacionalidad de la cuenta servicios jugó muy fuerte en enero y febrero (viajes y turismo implicaron un déficit de más de 2.000 mln de USD), lo que tendería a perder intensidad en los próximos meses. A su vez, es esperable que el saldo de la cuenta de bienes comience a mejorar con la llegada de la cosecha gruesa, mejorando el resultado de la cuenta corriente cambiaria.

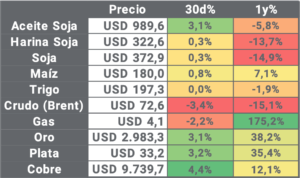

En materia de precios, marzo fue un mes bastante tranquilo para las commodities. Pero a comienzos de abril los commodities se desplomaron, priceando una posible recesión global producto de la incipiente guerra comercial desatada por la política arancelaria de la administración Trump. El brent cayó más de 10% llegando a los 65USD, precios no vistos desde 2021, mientras que los commodities agrícolas cayeron en promedio 3%.

Política Monetaria y Cambiaria

Como veníamos mencionando hace meses, la pata más débil del plan es la cambiaria. Entre la apreciación cambiaria y las dificultades para acumular RRII por parte del BCRA en el último tiempo, las dudas comenzaron a resonar más fuerte.

Las dudas sobre la continuidad (o no) del actual esquema surgieron luego de que el equipo económico hiciera declaraciones en el marco del acuerdo con el FMI que desanclaron las expectativas. Grandes volúmenes en ROFEX llevaron los contratos cortos muy por encima de lo estiplado por el crawl, los dólares financieros escalaron más de 10%, y el BCRA acumula ventas por más de 1.800 mln USD en las últimas semanas.

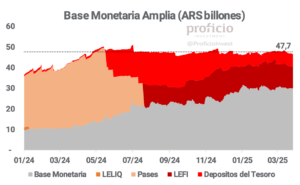

Analizando los pesos existente en la economía, una de las condiciones para la liberación del CEPO planteada por el equipo económico es la convergencia de la Base Monetaria (BM) a la BM Amplia (BMA) donde ésta fue fijada en ARS 47,7 billones. Alcanzar dicha convergencia, desde el MECON lo interpretan como que habría finalizado el exceso de pesos en la economía (overhang), aspecto relevante para evitar corridas ex post. Si bien avanzó con gran rapidez pasando la BM desde los ARS 10 billones a los ARS 30 billones durante 2024, se ha estancado en dicho nivel en lo que va de 2025. No obstante, tales avances implican una menor liquidez en el sistema que, sumada a la volatilidad cambiaria, llevó a que las tasas de interés en pesos presionen al alza. A principios de este año las tasas se ubicaban en torno a 2,1% TEM (Tasa Efectiva Mensual) y en la actualidad rondan el 3% TEM.

También, la mayor escasez relativa de pesos iba dificultando el roll-over de los vencimientos del Tesoro Nacional (TN). No obstante, desde el MECON pasaron a convalidar tasas cada vez mayores a partir de febrero para absorber la mayor cantidad de pesos posible dada la persistencia en la volatilidad cambiaria.

Situación Bancaria

Sin instrumentos que fomenten el crecimiento de los depósitos en dólares, continuó el goteo en marzo y ahora se ubican en la zona de 29,5 B USD, lo que representa una caída de 900 mln USD en marzo y casi 4,7 B USD desde el fin de la etapa 1 del blanqueo. Por su parte, los préstamos en USD (ex tarjetas de crédito) continuaron creciendo aunque desaceleraron el ritmo. Subieron un 3,8% hasta alcanzar los 13,7 B USD en el mes, versus el crecimiento del 11% que habían experimentado durante febrero. Están un 15% por debajo del máximo histórico de la serie alcanzado durante 2018 (16,1 B USD).

Como contrapartida a la desaceleración del crecimiento de los créditos en dólares, aceleraron los créditos en pesos al subir, en términos reales, +3,4% MoM y 95,4% YoY, vs. +1,2% y +82,7% YoY durante febrero. La contracara de la caída de las LEFIs (último gráfico página anterior) se ve en la suba de participación de los créditos al sector privado sobre depósitos totales, incrementándose al 59% desde el 56% anterior.

El crédito como porcentaje del PIB estimado a partir del EMAE, habría avanzado en enero unos 30pbs, desde 7,3% a 7,6%. Todavía estaría unos 400 pbs debajo del máximo alcanzado durante el gobierno Macri.

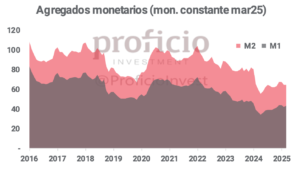

En cuanto a agregados monetarios, M1 y M2 subieron 1,8% y 0,3% MoM en términos reales, aunque todavía están un -9% y un -17,1% debajo de los niveles alcanzados durante noviembre de 2023.

La TPM permaneció fija un mes más en 29% TNA (TEM 2,41%) y desde septiembre de 2024 que ronda 0% en términos reales. En el interín las TEMs de las curvas en pesos a tasa fija han subido a niveles por sobre el 3% y los FX financieros, aproximadamente un 11% en las vísperas a la aprobación de un nuevo EFF con el FMI por parte de su Board.

Economía Real

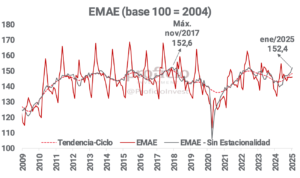

En enero, el EMAE desestacionalizado creció 0,6% MoM y 6,5% en la comparación interanual. Con este último dato, la actividad ya se encuentra por encima de los niveles de noviembre de 2023, con el sector de energía y minería liderando la recuperación.

En línea con esto, Vaca Muerta sigue anotando récords de fracturas y producción, y la inauguración de Duplicar de OLDEVAL podría dar un nuevo impulso al sector. Sin embargo, la incógnita que se presenta es el precio del crudo, que ha sufrido el impacto de la política arancelaria estadounidense y se encuentra en los niveles más bajos de los últimos 4 años.

Volviendo a los datos de actividad, otra cuestión a destacar es que, si tenemos en cuenta la serie desestacionalizada, el nivel de 152,4 de enero es el segundo más alto de toda la serie histórica, por detrás del nivel de actividad observado en noviembre de 2017. De continuar esta tendencia de crecimiento, en febrero podríamos estar ante el nivel de actividad más alto desde que existe el EMAE.

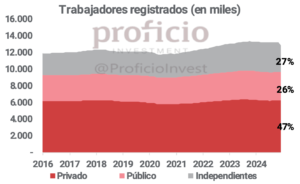

En materia de empleo, el empleo registrado sufrió una fuerte caída, aunque esto se debe a que el gobierno dio de baja a 406.000 personas del monotributo social. “Aquellas personas encuadradas en el monotributo social que no cumplieron con los nuevos criterios fueron dados de bajadel régimen, lo que provocó la caída del 60% del número de trabajadores encuadrados en el monotributo social”, acotaron desde el ministerio de capital humano. El empleo privado, por otra parte, continúa creciendo aunque muy tímidamente, sumando 24.000 puestos de trabajo desde los mínimos de julio de 2024.

Por otra parte, respecto a salarios, el RIPTE en enero volvió a registrar un mes de crecimiento real, tras la caída registrada en diciembre. A pesar de esto, el salario promedio aún se encuentra por debajo de noviembre de 2023 medido en términos reales. Medido en USD, aún se encuentra lejos de los máximos de 2017 (ajustado por inflación americana, el RIPTE llegó a ser de 1.900 USD).

Expectativas

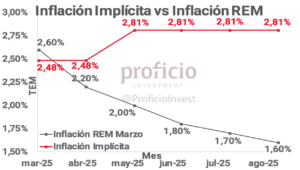

Observando el Relevamiento de Expectativas de Mercado (REM) de marzo, empeoraron las expectativas de inflación y se incrementaron las de devaluación:

La inflación esperada para los meses de marzo y abril es 2,6% y 2,2%, lo que representa aumentos de 40 y 30 pbs respectivamente respecto al 2,2% y 1,9% esperados un mes atrás. En 2025 la inflación sería de 27,5%, esto es, +420 pbs vs. 23,3% que se esperaban un mes atrás que, si bientienen en cuenta el desanclaje de expectativas, no incluyen la volatilidad internacional.

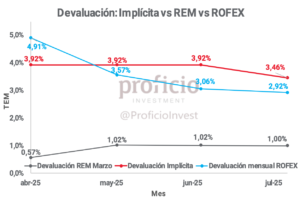

En cuanto al FX oficial, se espera que continúe el crawling peg del 1% hasta las elecciones legislativas de octubre, pero promediaría los $1.253 en diciembre de 2025, lo que representa un incremento de las expectativas de devaluación de 6,6% vs. REM de febrero dado que se esperaba que promediase $1.175. No obstante las mayores expectativas de devaluación del oficial pasan por los futuros de dólar y por las tasas implícitas en las curvas en pesos que esperan que el FX oficial promedie los $1.423 y $1.457 respectivamente el último mes del año.

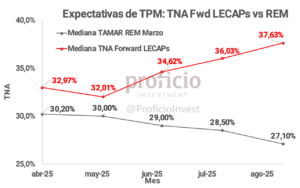

Las expectativas de tasas desmejoraron aunque levemente, previendo que la TAMAR finalice 2025 en torno a 24,1% TNA, unos 15 pbs más que el REM de febrero (23,95%), aunque representarían una caída de 850 pbs desde los niveles actuales. Por su parte, la curva Tasa Fija en Pesos no solo no espera que caiga, sino que suba a niveles cercanos al 44% TNA.

Para finalizar con esta sección, el Índice de Confianza en el Gobierno (ICG) marcó otra caída, del 5,4% en marzo dejando los niveles de aprobación en el 48,4%. Estas mediciones ya tendrían en cuenta el caso $LIBRA. El dato positivo es que para un decimoquinto mes de gobierno, se ubica un 4,5% por sobre los niveles que detentaba Macri en marzo de 2017 y un 35,7% superior a los de Alberto Fernández en marzo de 2021.

Perfomance Financiero

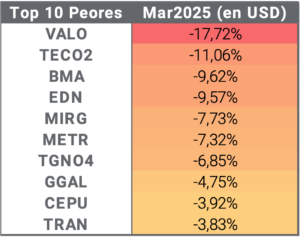

El MERVAL en USD retrocedió -1,97%, y a diferencia del mes anterior, hubo algunos activos que tuvieron rendimiento positivo en el mes, con LOMA a la cabeza sumando 7,87%. Entre los peores, VALO cayo -17,72%, y TECO2 cayó -11,06%.

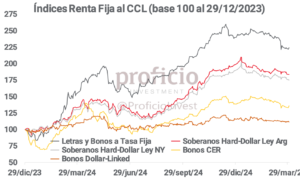

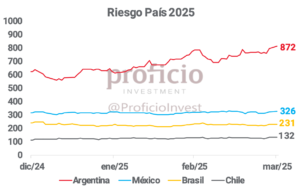

La misma dinámica se observó en la renta fija, donde los distintos asset class retrocedieron medidos en dólares. Los bonos soberanos Hard-Dollar (HD) fueron los que menos cayeron durante marzo, con un rendimiento en USD de -0,4%, mientras que los activos en pesos fueron los que más sufrieron (-8,5% en USD en promedio entre CER y tasa fija), producto de la escalada de los FX financieros. El riesgo país, que había cerrado febrero en 784bps, escaló casi 30bps hasta los 816bps de fines de marzo.

Sin embargo, tras las medidas arancelarias de Trump, los mercados mundiales se hundieron sin distinción: renta fija, renta variable, commodities, todos los activos sufrieron por igual debido al miedo a una potencial recesión global.

Los activos argentinos, al ser activos de mayor riesgo, sufrieron aún más, en un contexto donde se observó cierto grado de “Fly to quality”, con las tasas americanas operando levemente a la baja mientras renta fija y variable emergente sufrió fuertes caídas. En este contexto, el MERVAL retrocedió otro 15% y ya acumula una caída de 35% desde máximos. Por otra parte, los bonos sufren grandes caídas en las paridades y el riesgo país opera cercano a los 900bps.

Disclaimer

Este documento es distribuido al sólo efecto informativo, siendo propiedad de Proficio Investment S.A. No podrá ser distribuido ni reproducido sin autorización previa de Proficio. La información incorporada en este documento proviene de fuentes públicas, siendo que Proficio no ha sometido a las mismas a un proceso de auditoría, no otorga garantía de veracidad y/o exactitud sobre la misma, ni asume obligación alguna de actualizar la misma. Se advierte que parte de la información del presente documento está constituida por estimaciones futuras. Debido a riesgos e incertidumbres, los resultados reales o el desempeño de los valores negociables podrían diferir de dichas estimaciones. Además, todas las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso. Los rendimientos pasados manifestados por valores negociables son un indicador y no implican, promesas de rendimientos futuros. Proficio, sus ejecutivos u otros empleados, podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión distinta a aquellas expresadas en el presente documento. El contenido de este documento no podrá ser considerado como una oferta, invitación o solicitud de ningún tipo para realizar actividades con valores negociables y otros activos financieros. Tampoco constituye en sí una recomendación de contratación de servicios o inversiones específicas. El receptor deberá basarse exclusivamente en su propia investigación, evaluación y juicio independiente para tomar una decisión relativa a la inversión, con el debido y previo asesoramiento legal e impositivo.

Proficio Investment S.A. es un Agente de Liquidación y Compensación – Propio registrado bajo la matrícula n° 115, y Agente de Colocación y Distribución Integral de FCI registrado bajo la matrícula n° 97, en ambos casos de la CNV. Además, Proficio es miembro de Bolsas y Mercados Argentinos S.A. (BYMA) n° 20, Mercado a Término de Rosario S.A. (ROFEX S.A) n° 375, Mercado Abierto Electrónico S.A. (MAE) n° 059, y Mercado Argentino de Valores S.A. (MAV) n° 521.