Descargá en informe completo haciendo click aquí.

Highlights del desayuno organizado con Loma Negra (BCBA: LOMA; NYSE: LOMA) con la presentación a cargo de Diego Jalón (Gerente de IR).

Loma Negra. Es la principal cementera argentina, con casi 100 años de trayectoria. Produce cemento, hormigón y mueve materiales por su concesión ferroviaria (línea Roca). Tras la venta a InterCement en 2005, se hizo pública en NYSE en 2017.

Proceso productivo. Opera cuatro plantas integradas. La capacidad nominal de cemento es de 12 mln tn anuales, aunque la capacidad de clinker es de 7 mln, lo que limita la producción total a 10 mln tn anuales si no se importa clinker adicional.

Estructura de la demanda. 60% de cemento se vende en bolsas a través de distribuidores y 40% a granel para hormigón. Se espera que en el futuro Argentina migre hacia más despachos de hormigón.

Competencia. El mercado está dominado por cuatro empresas, con Loma controlando cerca del 44% del mercado. La estructura competitiva es estable, sin grandes movimientos en la industria desde la consolidación de los ‘90.

Estrategia de precios. Loma al ser la líder del mercado marca la dinámica de los precios en la industria, manteniendo una prima sobre la competencia por su marca y ventaja logística.

Expectativas de crecimiento para 2025. La demanda de cemento podría crecer un 10% durante 2025 que se lograría sólo con mantener las cantidades de la segunda mitad de 2024.

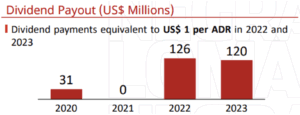

Remuneración al accionista. Existen expectativas de distribuciones de dividendos de entre USD 60 mln y USD 80 mln anuales si no emprende nuevos proyectos.

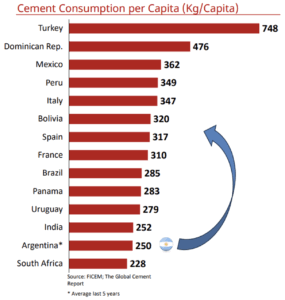

Expectativas de crecimiento a largo plazo. Se espera que el volumen de los despachos de cemento esté en la zona de las 17-18 mln tn anuales para fines de la primera mitad de la década siguiente, que la impulsaría la demanda habitacional, el crecimiento del crédito hipotecario y al desarrollo de obras de infraestructura, todo sujeto a la evolución del PIB.

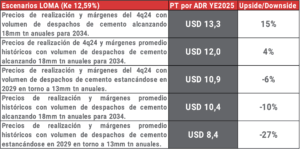

Escenarios. Conforme a nuestras estimaciones, el Price Target de LOMA para fines de 2025 por ADR fluctúa entre los USD 13,3 y los USD 8,4 en función a qué expectativa predomine en el mercado con relación a si la empresa es capaz de sostener precios y márgenes del 4q24, y a si la Argentina es capaz de ingresar a un sendero de crecimiento sostenido.

Construir o no construir

Estrategia de precios. Loma como líder del mercado, marca la dinámica de precios en donde por lo general la competencia acompaña. Mantiene una prima en sus precios respecto de la competencia por el peso de su marca gracias a su logística que asegura abastecimiento aun en picos de demanda. A su vez, a la hora de definir los precios, lo hace de manera tal de proteger sus márgenes en dólares y el EBITDA/tn.

Obra Pública. La obra pública representa una porción no tan significativa de los despachos de cemento: históricamente rondaba el 17-18%, pero tras la pandemia cayó a un rango del 10-15% dado el predominio de obras municipales y provinciales de baja magnitud (calles, veredas, pequeñas rutas). Los proyectos emblemáticos casi no avanzan, aunque su impacto en volúmenes es marginal (ejemplo: la represa del sur consume unas 20k tn/mes frente a un mercado de 1 mln tn/mes). A pesar de la paralización de la obra pública a partir de 2024, el resto de la demanda también se resintió de manera tal que los despachos totales quedaron por debajo de las 10 mln de tn (9,6).

Vaca Muerta. El boom de Vaca Muerta no genera impacto directo: el shale argentino usa menos y un tipo de cemento no tan específico como el que se emplea en Permian (EE. UU.), por lo que los operadores no mueven la aguja de los despachos. Lo relevante para Loma es el desarrollo regional: su planta de Zapala (Neuquén) mantuvo el nivel de actividad y ventas firmes mientras en otras plantas se reducían turnos, observando en la Patagonia un “microclima” de demanda estable.

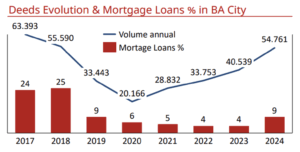

Expectativas de crecimiento para 2025. La elasticidad del crecimiento de la demanda de cemento con relación al crecimiento del PIB es en torno a 2x, y dadas las proyecciones de que la actividad sume un 5% este año, se espera que la industria crezca en torno a un 10%, que lo lograría con el sólo hecho de que se mantengan los volúmenes de la segunda mitad de 2024. Éste fue un año malo por varios motivos, se trató del inicio de un nuevo gobierno, un año no electoral, y una marcada decisión política de no hacer obras públicas. A su vez, en los clientes que demandan cemento a granel, pequeños y grandes desarrolladores, debido a la gran apreciación que tuvo el peso argentino en donde el costo de construir pasó de USD 850/m2 a USD 1300/m2, pausaron sus proyectos. Pero a medida que se consolida el nuevo esquema macro, el sector parece adaptarse con rapidez y los primeros en ponerse en marcha de nuevo son los grandes desarrollistas (p.e. IRSA con su proyecto Ramblas del Plata).

Escenarios

Supuestos del modelo

- Tomamos el siguiente crecimiento del PIB de Argentina: 5% para 2025, 4% para 2026 y 3% sostenido a partir de 2027 hasta 2034.

- Asumimos una elasticidad de 2x en el crecimiento de la demanda de cemento por cada 1% que crezca el PIB argentino.

- Mirando sólo cemento, tomamos una participación de mercado de LOMA del 51%.

- Vinculamos el crecimiento de sus otros productos (Concreto, Railroad y Agregados) al crecimiento de los despachos de cemento.

- Dada la gran capacidad ociosa de LOMA, mantenemos un CapEx fijo de USD 60 mln por año, que fue dado como guidance en el Earnings Call del 4q2024 para 2025.

- No asumimos crecimiento en la compañía a partir de 2035, año en el que se alcanzaría la plena utilización de la capacidad si la Argentina crece sostenidamente. Cada 1% de crecimiento a perpetuidad añade 3,5% de valor, aunque sin tener en cuenta el CapEx necesario para afrontar esos mayores volúmenes.

- Mantuvimos constante el NLR de 0,94x del 4q2024.

- Las cuentas por cobrar, inventarios y cuentas por pagar las vinculamos a las ventas a partir del promedio que representaron históricamente de las mismas.

- Cuando decimos precios de realización del 4q24 pensamos en: USD 117,16/tn de Cemento, USD 123/m3 de Concreto, USD 16,37/tn de Railroad y USD 14,97/tn de Agregados.

- En cuanto a precios de realización promedio históricos: USD 104,12/tn de Cemento, USD 116,34/m3 de Concreto, USD 15/tn de Railroad y USD 13,84/tn de Agregados.

- Cuando hablamos de márgenes del 4q24: 32,51% de margen bruto y 29,87% de margen EBITDA.

- Y los márgenes promedio históricos: 27,98% de margen bruto y 27,84% de margen EBITDA.

- El Ke (cost of equity) que empleamos para descontar el FCFE fue del 12,59%:

- Beta: 1,01. Calculada con relación al S&P500, sin considerar el 2019 y los primeros 9 meses de 2020 (volatilidad en los mdos. argentinos y pandemia).

- ERP: 4,43%.¹

- Risk free rate: 4,17%. YTM de los T-Bonds de EE.UU. a 10 años.

- Country risk: 3,942%. Calculado como diferencia entre el promedio de las emisiones de ONs en NY recientes de empresas argentinas con niveles de apalancamiento parecidos y la YTM de T-Bonds de duration similar.