Descargá en informe completo haciendo click aquí.

¿Se terminó la luna de miel?

Tras un 2024 excepcional, tanto para el gobierno como para el mercado local, este año viene siendo bastante más complicado. Tras el pago de cupones del 9 de enero, los bonos argentinos no han podido hacer piso y el riesgo país subió hasta 300bps desde mínimos. En cuanto al equity, en un mercado mundial con excesiva volatilidad debido a las constantes idas y vueltas de Trump respecto de las tarifas, el MERVAL sufrió el inicio del año cayendo más de 25% en USD. Sin embargo, la situación parecía ser una cuestión de flujos más que de fundamentals.

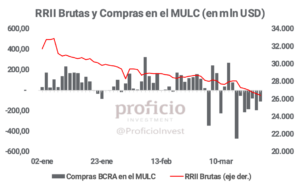

La alarma respecto al programa económico empezó a sonar por el lado de las Reservas Internacionales del BCRA: si bien hasta antes de que comience la “corrida”, el Central había acumulado compras en el MULC por 3.809 mln USD en el año, estas compras no se reflejaban en un aumento de reservas por los vencimientos de deuda (FMI, Globales, otros OOII, Provincias), la caída de los depósitos, y la intervención del BCRA en los dólares financieros (más intensa en el período diciembre-enero).

Esta alarma que sonaba bajo empezó a incrementar su volumen con la llegada del potencial acuerdo con el FMI: en la apertura de sesiones ordinarias, el Presidente Milei anunció que enviaría al Congreso un pedido de autorización para negociar un nuevo acuerdo con el FMI, con montos, plazos, desembolsos y condiciones totalmente desconocidas. Una vez enviado al Congreso (vía DNU) se aprobó rápidamente, pero las dudas en torno al acuerdo dominaron por sobre las certezas.

De todas las dudas, la que más influyó fue la continuidad (o no) del actual esquema monetario-cambiario. El equipo económico que, encabezado por Caputo, defendía a capa y espada el crawling peg, comenzó a sembrar dudas (indirectamente) sobre la continuidad de este esquema.

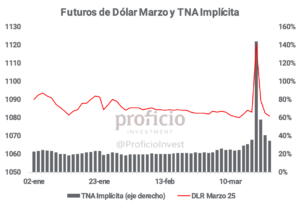

Ante la incertidumbre se inició una “corrida” contra el dólar. Grandes volúmenes en ROFEX llevaron los contratos cortos (marzo) hasta los $1.120 (siguiendo el crawl debía cerrar en $1.074). Los dólares financieros arrancaron una escalada hasta estabilizarse en torno a los $1300/USD, y en el MULC el BCRA terminó vendiendo por 11 ruedas seguidas, acumulando un saldo de -1.780 mln USD.

Tras unas semanas tormentosas, luego de aclarar el monto del acuerdo de 20 B USD –que serían de libre disponibilidad- más el anuncio en conferencia de prensa por parte de Georgieva (directora del FMI) de que un desembolso inicial del 40% suena razonable, puede que la cal- ma esté más cerca de lo pensado. ¿Qué podría pasar de ahora en más?

¿Con qué pesos?

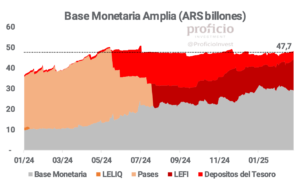

Desde el inicio de la “fase 2” del plan de estabilización en jul24, el ancla monetaria pasó a ser el “líder” del programa. Con el BCRA estableciendo el techo de la Base Monetaria Amplia (BMA) en 47,7 billones de pesos, y al mismo tiempo poniéndole un tapón a las tres canillas de emisión (financiamiento del déficit, intereses de pasivos remunerados, compra de RRII), se buscó hacer del peso la moneda escasa para luego avanzar a un esquema de “competencia de monedas” que el Presidente y el equipo económico pregonan desde el comienzo de la gestión.

Además de ser el objetivo de la política monetaria, la BMA también se convirtió en una de las 3 condiciones necesarias planteadas para el levantamiento del CEPO: el crecimiento de la base monetaria, por demanda genuina de pesos, hasta su convergencia con la base monetaria amplia, sería la señal de que el “money overhang” deja de existir. Así, se podría levantar el CEPO sin riesgos de una escalada del dólar, porque ¿con qué pesos comprarían?

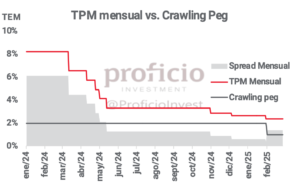

La convergencia avanzó a buen ritmo, pero a medida que se acercaba al techo, comenzaron a aparecer los problemas. El stock de LEFI en manos del sector privado se mantiene en niveles relativamente constantes desde sus inicios, por lo que la variable de ajuste se volvieron los depósitos del tesoro en el BCRA. A su vez, la menor liquidez del sistema llevó a que las tasas de interés en pesos presionen al alza, observándose a principios de este año con las tasas pasando del 2,1% TEM, a niveles en torno al 2,7% TEM a pesar de que la inflación mantiene su tendencia a la baja (por los próximos meses tendría su “piso” en el 2%).

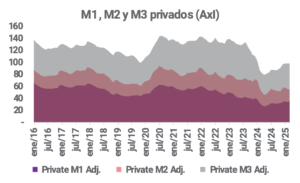

En este contexto uno podría pensar que realmente el peso escasea. Mirando los agregados monetarios en manos de privados en moneda constante de mar25, se observa que estamos en niveles un 19% inferiores en M1 con relación a ago23, mes de las últimas PASO a partir del cual se había exacerbado la volatilidad cambiaria. Mientras que M2 y M3 privados están un 25% real por debajo de del nivel alcanzado en dicho mes. Si bien M1 y M2 eran mayores en ene18 que ago23, M3 era similar, por lo que hoy hay un 25% menos pesos que en el mes que marcaba el principio del fin del gobierno Macri.

Esta mayor escasez relativa de pesos, en la medida en que iba creciendo la BM, iba dificultando el roll-over de los vencimientos del Tesoro Nacional (TN) aunque por motivos positivos dado que permitían la expansión del crédito. No obstante, desde el MECON pasaron a convalidar tasas cada vez mayores a partir de febrero con un foco ya no en la expansión de la actividad, sino orientado a absorber la mayor cantidad de pesos posible dada la persistencia en la volatilidad cambiaria.

¿Con qué dólares?

El jueves 27mar, Caputo confirmó que el monto que está en discusión con el fondo (aún sujeto a aprobación del board) es de 20 B USD. Además, dijo que sumando los desembolsos del FMI y otros OOII como BM, BID y CAF, las RRII brutas llegarían a 50 B USD. Esto parecería indicar que, contrario a lo que se esperaba, los 20 B que se mencionan serían de “libre disponibilidad” cuyo esquema de desembolsos nada tendría que ver con los vencimientos de capital del EFF 2022.

Más tarde, en otra entrevista, Milei salió a enfatizar ciertos puntos del discurso de Luis. Principalmente, afirmó que “la discusión cambiara es irrelevante, porque con el acuerdo, los pesos que el Central ‘debe’ van a estar más que 100% respaldados por dólares”. En concreto, ninguno de los miembros del gobierno dio certezas de cómo va a ser el esquema cambiario, pero trataron de llevar calma a los mercados dando a entender que, en el caso de que decidan flexibilizar la política cambiaria, los dólares van a ser más que suficientes. ¿Es cierto esto?

La respuesta, nuevamente, es: depende. Los dólares, de darse el acuerdo en las condiciones que mencionó Caputo, son muchos. Pero así como entran pueden irse si se pone en duda la credibilidad y la sostenibilidad del programa. Por lo tanto, dependerá todo de las decisiones que setomen con relación al esquema actual una vez confirmado el acuerdo.

¿Cómo pueden entrar más dólares? Las principales fuentes de dólares en los meses próximos serían 2: los préstamos en USD y la liquidación del agro.

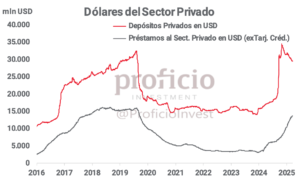

Respecto a los prestamos en USD, si bien se encuentras en niveles altos en términos históricos, aún hay lugar para crecer si comparamos con 2018. Además, con la flexibilización regulatoria que el BCRA impulsó en febrero, en caso de que los bancos logren obtener financiamiento en el exterior, se podría expandir aun mas el crédito en moneda extranjera. Sin embargo, lógicamente, dependerá de que el esquema actual se mantenga, facilitando que el costo de la deuda crezca menos que la tasa en pesos.

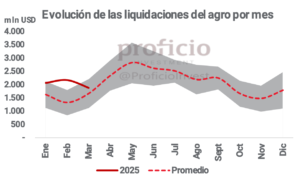

Por otra parte, están los dólares del agro (“con una buena cosecha nos salvamos todos” dice la frase). La realidad es que las estimaciones parecerían indicar que las cantidades producidas van a ser similares a las del año pasado, aunque los precios internacionales son menores. La oferta de divisas por parte del agro se ubicaría entonces en el orden de los 30 B USD, al igual que el año pasado, de los cuales 6 B se canalizarían al CCL por el Blend (si es que sigue existiendo).

¿Cómo salimos de esta situación?

La duda una vez cerrado el acuerdo es: ¿cómo sigue el esquema cambiario? Para responder a esta pregunta, planteamos 3 escenarios –descartando de llano una flotación completamente libre, por los riesgos que conlleva, sobre todo en un año electoral-:

1) Todo sigue igual (hasta octubre)

Es, indudablemente, el escenario con mayor rédito electoral, aunque probablemente el más arriesgado en términos económicos. Es difícil pensar que, a pesar de la ortodoxia del gobierno en materia fiscal, el FMI pueda aceptar un acuerdo de tal magnitud sin al menos algún cambio en materia de política cambiaria ya que, al fin y al cabo, al Fondo le interesa que el gobierno pueda acumular las reservas para poder pagarles.

En este escenario, se mantendría el crawl del oficial al 1%, pero no se descartaría algún otro cambio en la política cambiaria. Entre las medidas que más suenan, una que se menciona frecuentemente es la eliminación del “Blend”. Si bien éste le permite a los exportadores acceder a un FX más competitivo, impacta negativamente en la acumulación de reservas. Sin embargo, es necesario tener en cuenta que de correrse la oferta de los exportadores, el CCL podría subir, haciendo crecer la brecha (quizás esto se priceó en la última suba hasta $1300).

La pregunta es: ¿aguanta el esquema hasta octubre? Esto dependerá de muchos factores, sobre todo de la credibilidad del programa. Aun con la incógnita de cuántos dólares llegarán del fondo, es necesario que, para que los dólares que lleguen no se vayan por la puerta giratoria, las expectativas estén bien ancladas y el BCRA pueda volver a comprar dólares en el MULC, sobre todo en la época de la cosecha gruesa.

Si se mantiene el ancla cambiario y “todo sale bien”, hay más probabilidades de que la desinflación avance y, por lo tanto, sería esperable que el gobierno pueda obtener un gran resultado en las elecciones de octubre. Luego, con la confianza renovada, el programa económico pueda avanzar hacia una salida ordenada y poco problemática del CEPO.

2) Salto y flotación (con bandas)

Probablemente, el escenario preferido por el fondo (o al menos el second best), teniendo en cuenta la experiencia del Stand-By de 2018. La flotación entre bandas acotadas permitiría al gobierno controlar la volatilidad del FX en la previa de las elecciones de medio término, interviniendo con ventas sólo en el caso de que el dólar toque una hipotética banda superior.

Bajo este escenario, sería esperable un salto cambiario que, para darle un alivio al ITCRM y que permita al gobierno no perder reservas, se ubique en un techo superior que esté por encima del “dólar de equilibrio”. Por el contrario, no sería extraño observar que, de flexibilizarse los controles de capitales (no necesariamente una liberalización total por el problema de los stocks, pero si quizás una liberalización de los flujos), la entrada de capitales que esperaban esta medida provoquen que el tipo de cambio vaya a la banda inferior y el BCRA pueda no solo no perder reservas, sino también comprar USD en el MULC y acumular RRII.

¿Qué sería lo negativo de este escenario? Es de esperar que ante una liberalización del mercado de cambios se produzca un overshooting del dólar, que al menos parcialmente, el gobierno teme que se traslade a precios. La batalla contra la inflación es, sin dudas, el principal estandarte de la gestión. Un salto en el tipo de cambio que, al menos temporalmente, atente contra este objetivo, podría generar un impacto negativo importante en la imagen del gobierno. Por más que el pass-through pueda ser menor al de dic23 por contar con una economía menos indexada y con menor nominalidad, el riesgo político pesa y mucho. Por lo tanto, si bien este escenario es el “menos malo” en términos económicos, es muy arriesgado electoralmente hablando.

3) Salto y crawl

Un punto medio entre los escenarios 1) y 2). Combinaría factores positivos de ambos escenarios: un respiro al ITCRM y volatilidad acotada al ritmo de crawling peg, pero también se llevaría lo peor de ambos casos: el salto cambiario que afecta negativamente la imagen del gobierno, y la liberalización acotada del mercado de cambios podría no solucionar los problemas en la acumulación de RRII del BCRA.

Sería un escenario a medias, que continúe acumulando desequilibrios y no brinde soluciones definitivas, pero que quizás le permita al gobierno ganar tiempo hasta octubre. Sin embargo, el equipo económico no se caracteriza por los grises.

Disclaimer

Este documento es distribuido al sólo efecto informativo, siendo propiedad de Proficio Investment S.A. No podrá ser distribuido ni reproducido sin autorización previa de Proficio. La información incorporada en este documento proviene de fuentes públicas, siendo que Proficio no ha sometido a las mismas a un proceso de auditoría, no otorga garantía de veracidad y/o exactitud sobre la misma, ni asume obligación alguna de actualizar la misma. Se advierte que parte de la información del presente documento está constituida por estimaciones futuras. Debido a riesgos e incertidumbres, los resultados reales o el desempeño de los valores negociables podrían diferir de dichas estimaciones. Además, todas las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso. Los rendimientos pasados manifestados por valores negociables son un indicador y no implican, promesas de rendimientos futuros. Proficio, sus ejecutivos u otros empleados, podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión distinta a aquellas expresadas en el presente documento. El contenido de este documento no podrá ser considerado como una oferta, invitación o solicitud de ningún tipo para realizar actividades con valores negociables y otros activos financieros. Tampoco constituye en sí una recomendación de contratación de servicios o inversiones específicas. El receptor deberá basarse exclusivamente en su propia investigación, evaluación y juicio independiente para tomar una decisión relativa a la inversión, con el debido y previo ase- soramiento legal e impositivo.

Proficio Investment S.A. es un Agente de Liquidación y Compensación – Propio registrado bajo la matrícula n° 115, y Agente de Colocación y Distribución Integral de FCI registrado bajo la matrícula n° 97, en ambos casos de la CNV. Además, Proficio es miembro de Bolsas y Mercados Argentinos S.A. (BYMA) n° 20, Mercado a Término de Rosario S.A. (ROFEX S.A) n° 375, Mercado Abierto Electrónico S.A. (MAE) n° 059, y Mercado Argentino de Valores S.A. (MAV) n° 521.