Descargá el reporte completo haciendo click aquí.

Breve descripción de los hechos

A un mes de los anuncios de Donald Trump sobre los nuevos aranceles de EE.UU. que marcaron el inicio de una política comercial de aranceles recíprocos en buena parte del mundo, queremos revisar y analizar las repercusiones políticas, económicas y financieras que estas medidas han tenido.

La respuesta inicial a los anuncios se dio en el plano financiero, con una abrupta caída de los principales índices americanos, que aún siguen sin recuperar el terreno perdido. Por su parte, la respuesta política no tardó en llegar. Los países afectados tomaron principalmente 2 posturas: por un lado, están quienes decidieron no escalar tensiones y se mostraron abiertos a negociar para llegar a acuerdos que impliquen menores aranceles para todos; mientras que por otra parte están los países que no tomaron una postura amigable y respondieron con más aranceles. Dentro de este grupo se encuentra China, el otro protagonista principal de esta historia.

El gobierno estadounidense, tras ver las consecuencias en materia financiera, decidió poner una pausa temporal de 90 días a los países que no tomaron represalias, buscando tiempo para negociar con aquellos países que estén dispuestos a hacerlo. A pesar de esto, el impacto en las expectativas no sería tan fácil de revertir.

El presente informe, trata acerca de las posibles razones políticas y económicas que motivaron estas medidas del lado de EE.UU., y analizar las posibles consecuencias sobre la economía real.

¿Por qué?

La política arancelaria de Trump marca un quiebre en la tendencia mundial observada en los últimos años, con aranceles promedio descendiendo consistentemente y en línea con un comercio más libre.

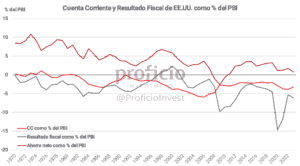

¿Qué motiva este cambio? En el informe llamado “A User’s Guide To Restructuring the Global Trading System”, Stephen Miran, el jefe de asesores económicos de Trump describe las bases teóricas de este nuevo esquema. Allí, sostiene que el objetivo de Trump es “reformar el sistema de comercio mundial para lograr que la industria estadounidense esté en iguales condiciones con el resto del mundo”. La raíz del desequilibrio, según Miran, es que el dólar se encuentra persistentemente sobrevaluado producto de su condición de activo de reserva mundial: al tener que “exportar activos de reserva” al resto del mundo, los desequilibrios de la Cuenta Corriente (CC) se vuelven cada vez más grandes. En los datos, la CC se mantiene en terreno negativo desde 1981. Sin embargo, asociarlo directamente a la afirmación de Miran sería dejar de lado otro gran problema de EE.UU.: el déficit fiscal.

El resultado fiscal y el resultado externo de un país, por lo general, suelen guardar una importante correlación. Esto da a lugar a lo que suele llamarse comúnmente como “déficits gemelos”: déficit fiscal y déficit de cuenta corriente. La forma mas sencilla de entender el problema es a través del “Modelo de las 3 Brechas”, que es una simple derivación matemática que parte de la igualdad básica de las cuentas nacionales: Y = C + I + G + X – M, donde Y es el PBI, C representa el consumo, I la inversión, G el gasto público, X las exportaciones y M las importaciones. Incorporando los impuestos (T), definiendo el ahorro (S) como la diferencia entre ingreso disponible y el consumo (Y – T – C) y despejando, se llega a:

Entonces, si tenemos en cuenta esta identidad, el mayor déficit de cuenta corriente (desahorro externo) podría estar motivado por un menor ahorro privado, un menor ahorro público (mayor déficit fiscal), o una combinación de ambas.

Esta última opción es lo que parecerían reflejar los datos: el déficit de cuenta corriente, que se intensifica a partir de 1980, esta relacionado con una caída del ahorro neto como porcentaje del PBI (que no necesariamente es algo negativo, ya que puede deberse a mayores niveles de inversión) y al mayor déficit fiscal del gobierno federal.

Entonces, tomando en consideración lo mencionado, el enfoque de ajustar el déficit externo vía aranceles necesariamente implicaría (i) que el gobierno federal tenga que ajustar su déficit presupuestario (Trump sostiene que la recaudación por aranceles ayudaría en este sentido), o (ii) que, si el ajuste del sector público es insuficiente, tenga que mejorar el ahorro privado, lo que implicaría menores niveles de inversión, y su consecuente impacto negativo en el crecimiento de la economía estadounidense.

Además de este problema, es necesario considerar que el hecho de que el dólar y los US T-Bills/Bonds sean activos de reserva global tiene ciertas ventajas para EE.UU.:

- En primer lugar, la demanda de dólar como activo de reserva global le permite a EE.UU. obtener ganancias de señoreaje de las demás economías del mundo. El gobierno estadounidense puede financiarse más fácilmente vía emisión monetaria con un menor impacto inflacionario debido a la creciente demanda de USD a nivel mundial, y además cobrar el “impuesto inflacionario” a los tenedores de USD de todo el mundo.

- En segundo, la constante demanda de Treasuries como reserva de valor le permite a EE.UU. menores costos de financiamiento. No obstante, lo que afirma Miran es que esa ventaja es imperceptible en relación al costo de financiamiento de otros países del G7. Aunque, esta ventaja podría plantearse de otra forma: en realidad, la demanda de Treasuries no reduce el costo de financiamiento, sino que reduce la elasticidad-precio de la deuda, en el sentido de que EE.UU. puede endeudarse más sin la necesidad de recurrir a pagar mayores tasas de interés.

-

Y en tercer lugar, la posición global del dólar como moneda de comercio mundial le brinda a EE.UU. poder en materia de defensa, porque puede imponer sanciones económicas o restringir el acceso al sistema financiero, medidas que sirven para debilitar económicamente a adversarios (lo ha hecho con Rusia, Venezuela, Cuba, entre otros).

Entonces, la política arancelaria de Trump implica un trade-off entre ganar competitividad con un dólar menos apreciado y perder parte de las ventajas que implica para EE.UU. ser proveedor de activos de reserva para todo el mundo. Sin embargo, la forma de resolver los desequilibrios (es decir, a través de aranceles), parecería subestimar los impactos secundarios que podría tener sobre la economía mundial.

Las consecuencias reales

El impacto económico de los aranceles abarca múltiples dimensiones: afecta decisiones de consumo e inversión, perjudica el comercio internacional y genera tensiones políticas que afectan las expectativas de los agentes.

En economía, el comercio internacional no es un juego de suma cero y siempre es beneficioso para ambas partes. Por definición, una economía en autarquía se encuentra sujeta siempre a consumir dentro de los límites de lo que produce (dentro de la Frontera de Posibilidades de Producción -FPP-), mientras que, si la economía se abre al comercio internacional, el cambio en los precios relativos de los bienes que produce le permite expandir sus niveles de consumo y, por lo tanto, mejorar su bienestar.

¿Cómo podemos ver el impacto de los aranceles en términos de bienestar? La literatura económica relacionada a las repercusiones macroeconómicas de las políticas comerciales es extensa. Para intentar explicar la intuición básica recurrimos a un modelo simple de equilibrio parcial (de un solo mercado), aunque luego haremos referencia a conclusiones de diversos trabajos más avanzados.

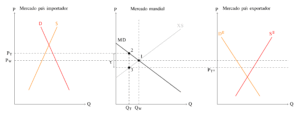

Supongamos que hay dos países, importador y exportador, que consumen y producen acero. Definimos los precios en términos de la moneda del país importador. Si en autarquía los precios difieren entre países, entonces necesariamente habrá comercio si se abren al mundo. Partimos de la base que, en autarquía, el precio del acero es más alto en el país importador que en el exportador. Si los países se abren al comercio, entonces el exportador venderá al importador hasta que la diferencia de precios se elimine. El precio (Pw) se determinará del nuevo equilibrio entre la oferta de exportaciones (XS) y la demanda de importaciones (MD).

A simple vista, puede observarse que en el equilibrio en autarquía del mercado local –país importador- (es decir, donde D y S se cruzan), el precio es mayor a Pw. La apertura al comercio beneficia, entonces, a los consumidores del país importador ya que les permite maximizar su excedente (el área que está entre la curva de demanda y el precio Pw).

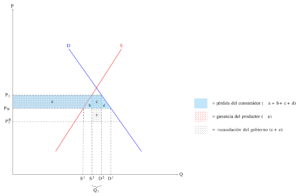

Ahora supongamos que se impone un arancel de un τ%. El efecto de este arancel es como si se impusiera un costo de transporte: ningún consumidor del país importador va a estar dispuesto a pagar acero a un precio mayor al Precio sin aranceles más τ%. Así, la oferta y la demanda mundial se ajustarán hasta que la diferencia en precios sea igual a τ. Entonces, la introducción de aranceles genera esta distorsión: aumenta los precios en el país importador (que lleva a los consumidores a demandar menos y a los productores locales a ofrecer más), y por lo tanto reduce la cantidad demandada de importaciones. Luego, la cantidad importada se reduce de la cantidad inicial Qw a una cantidad menor, Qt.

Podemos observar que el aumento de precios del país importador es menor que t%. Esto se debe a que parte del arancel impacta en un menor precio para el productor del país exportador. La magnitud de este efecto dependerá del “poder de mercado” del país importador para afectar el precio mundial, que en el caso de EE.UU. podría ser significativo para algunos mercados.

En línea con esto, el paper Tariff Passthrough at the Border and at the Store: Evidence from US Trade Policy, (Cavallo, Alberto et al.; 2019) estudió los efectos en precios tanto mayoristas como de retail de la experiencia previa de aranceles recíprocos entre EE.UU. y China. El trabajo muestra que en realidad, el “poder” de EE.UU. para alterar el precio mundial no fue tal, y el impacto de los aranceles fue mayormente absorbido por parte de EE.UU. El trabajo muestra que el impacto en precios al consumidor fue significativamente bajo, por lo que los aranceles principalmente implicaron una caída de los márgenes de los comerciantes estadounidenses. Más específicamente, un arancel de 20% generaría una caída del precio internacional de 1,1%, mientras que el 18,9% restante se trasladaría al precio que paga el importador. Sin embargo, el traslado a precios minoristas de ese impacto capturado por los importadores sería relativamente bajo, en torno al 0,7% según los datos analizados en el trabajo.

Entonces, volviendo a la teoría económica, ¿cómo podemos cuantificar el impacto de esta medida en términos de bienestar? En el gráfico del mercado mundial puede observarse lo que en economía se conoce como “el Triángulo de Harberger”, marcado por los puntos 1, 2 y 3 (ver gráfico en pág. anterior). Ese triángulo representa la pérdida de eficiencia de la economía mundial, que se sufre puesto que ahora se produce menos y de manera menos eficiente (los productores del mercado del país importador venden más a un mayor precio).

Pero la pregunta es: ¿Cuánto de este impacto recae sobre el país importador?

Para esto recurrimos a un análisis de bienestar en materia de excedentes. Por un lado, el consumidor local ahora tiene que pagar unprecio más alto (Pt) y pasa de consumir D1 a consumir D2. Por lo tanto, pierde el área (a+- b+c+d). Por otra parte, el productor local ahora vende más (de S1 a S2) a un mayor precio (de Pw a Pt), por lo que gana (a).

Y en este análisis entra en juego el tercer participante, el gobierno, que recauda aranceles por la cantidad importada (entre S2 y D2) por la tasa del arancel (diferencia entre Pt y Pt*). El impacto en términos de bienestar es entonces ganancia menos pérdida: a + c + e (productor y gobierno) – a – b – c – d (consumidor). El resultado es e – b – d, por lo que si el país local gana o pierde con esta medida dependerá de si lo que el gobierno recauda (e) compensa la pérdida de bienestar del consumidor (b + d). Esto depende en última medida de la capacidad del gobierno de “cobrarle el arancel” al país productor, es decir, de la capacidad del país local de reducir Pt* (dependerá de que tan relevante sea el país importador en el mercado mundial).

Pero este análisis es limitado por el hecho de que solo tiene en cuenta la acción inicial y no considera respuestas, como ha pasado en la realidad entre EE.UU. y China. En trabajos como The Macroeconomics of Tariff Shocks (Auclert et al., 2025) se analizan los efectos de corto plazo de los aranceles teniendo en cuenta distintas circunstancias, como la respuesta de política monetaria que puede llevar a cabo la Reserva Federal. La principal conclusión del trabajo citado es que, en la práctica, es probable que la respuesta a un shock arancelario sea una recesión: el impacto inflacionario que podrían tener los aranceles afectan los patrones de consumo (como consumir hoy es mas cáro, decido posponerlo), y al mismo tiempo se produce un efecto negativo en las exportaciones por el impacto de los aranceles en los insumos importados.

En línea con lo mencionado, el trabajo muestra que si la política comercial es unilateral, los aranceles pueden mejorar la balanza comercial (lo que parecería ser el objetivo de Trump), sin embargo si los demás países responden, la balanza comercial se deteriora y la recesión se intensifica al reducirse las exportaciones.

Otro aspecto negativo de la política comercial de la administración estadounidense es la incertidumbre que genera sobre los mercados. Si bien el Secretario del Tesoro, Scott Bessent, es quien pareciera haberse adueñado de las decisiones comerciales y de buscar acuerdos, las visiones más confrontativas de otros funcionarios como Howard Lutnick (Secretario de Comercio) o Peter Navarro (Asesor Comercial) han causado incertidumbre en los mercados y que distorsionan las decisiones de inversión de las empresas.

A esta altura, es difícil cuantificar cuáles serán los efectos reales de las idas y vueltas en materia comercial planteadas por la Administración Trump. Es incierto si la pausa temporal de 90 días es el camino que seguirá de ahora en adelante, y si el impacto negativo que ha tenido sobre las expectativas es reversible. Lo cierto es que si EE.UU. se desvía hacia un sendero de proteccionismo, las repercusiones reales sobre el comercio y la economía mundial podrían ser muy negativas.

Disclaimer

Este documento es distribuido al sólo efecto informativo, siendo propiedad de Proficio Investment S.A. No podrá ser distribuido ni reproducido sin autorización previa de Proficio. La información incorporada en este documento proviene de fuentes públicas, siendo que Proficio no ha sometido a las mismas a un proceso de auditoría, no otorga garantía de veracidad y/o exactitud sobre la misma, ni asume obligación alguna de actualizar la misma. Se advierte que parte de la información del presente documento está constituida por estimaciones futuras. Debido a riesgos e incertidumbres, los resultados reales o el desempeño de los valores negociables podrían diferir de dichas estimaciones. Además, todas las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso. Los rendimientos pasados manifestados por valores negociables son un indicador y no implican, promesas de rendimientos futuros. Proficio, sus ejecutivos u otros empleados, podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión distinta a aquellas expresadas en el presente documento. El contenido de este documento no podrá ser considerado como una oferta, invitación o solicitud de ningún tipo para realizar actividades con valores negociables y otros activos financieros. Tampoco constituye en sí una recomendación de contratación de servicios o inversiones específicas. El receptor deberá basarse exclusivamente en su propia investigación, evaluación y juicio independiente para tomar una decisión relativa a la inversión, con el debido y previo asesoramiento legal e impositivo.

Proficio Investment S.A. es un Agente de Liquidación y Compensación – Propio registrado bajo la matrícula n° 115, y Agente de Colocación y Distribución Integral de FCI registrado bajo la matrícula n° 97, en ambos casos de la CNV. Además, Proficio es miembro de Bolsas y Mercados Argentinos S.A. (BYMA) n° 20, Mercado a Término de Rosario S.A. (ROFEX S.A) n° 375, Mercado Abierto Electrónico S.A. (MAE) n° 059, y Mercado Argentino de Valores S.A. (MAV) n° 521.