Descargá el Reporte Semanal haciendo click aquí.

Visión de Títulos Públicos por Asset Class

Tasa Fija en pesos:

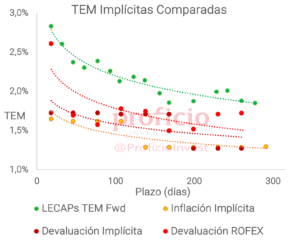

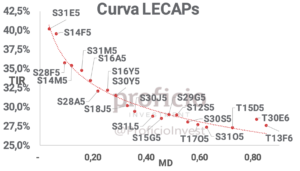

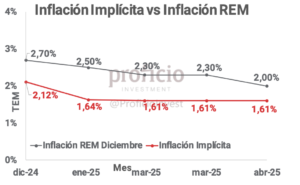

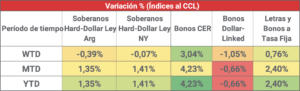

Subieron +0,76% WTD en USD, acumulando subas por segunda semana consecutiva. Mantenemos nuestra view “Neutral” ya que consideramos que, si bien la reducción del crawling peg y la TPM que se espera para mañana debería generar una compresión en la curva, creemos que la tasa de inflación implícita en los bonos continúa siendo optimista (2,1% la breakeven -BE- de dic24 vs. 2,7% REM-dic), y en este sentido los BONCER parecen una opción más atractiva, al menos en el corto plazo. En el caso de querer posicionarse en algún activo de esta curva, favorecemos posiciones en el tramo corto-medio (S31M5/S30Y5), ya que presenta TEMs más atractivas.

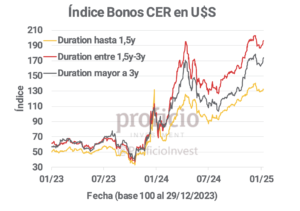

CER:

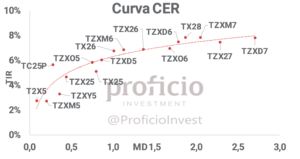

Subieron +3,04% WTD en USD, destacando como el asset class con mejor performance de la semana. Mantenemos nuestra view “Positiva”, considerando que la curva continúa priceando una desinflación más acelerada a la que estiman las mediciones privadas (2,1% BE dic24 vs. 2,7% REM-dic; 18,3% BE 2025 vs. 25,9% REM-dic), lo que podría dar lugar a una compresión de la curva si el optimismo del mercado no se refleja en los datos. En un escenario de retorno total a un año, con los supuestos de convergencia de dólares financieros al oficial, inflación en línea con la implícita y riesgo país de 400bps, continúan siendo el mejor asset class, aunque con rendimientos similares a los activos de tasa fija. Favorecemos posiciones en el tramo medio de la curva, como el TZXM6 (CER + 6,77%) y el TX26 (CER + 6,66%).

Dollar-Linked:

Cayeron -1,05% WTD en USD tras dos semanas consecutivas de subas. Mantenemos nuestra view “Negativa”, ya que de darse la reducción en el ritmo del crawling peg esta semana, para que esta curva se arbitre con la CER y la de Tasa Fija en Pesos, su TIR debiera rondar +13%, mientras que hoy se encuentra en promedio en +6,5%. Sin embargo, aunque aún se encuentra relativamente “cara”, parecería que la curva tiende a arbitrarse, y evolucionó en este sentido en la última semana. Si fuera estrictamente necesario formar posiciones en esta curva, preferimos el TV25, el más corto, basándonos en “CEPO-for-longer”, con la idea de que será el título que menos pierda dentro de la curva.

Soberanos HD:

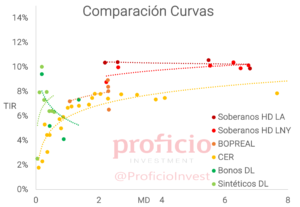

Cayeron -0,23% WTD en USD, en promedio en ambas legislaciones, en una semana marcada por el pago de cupones y amortizaciones. Mantenemos nuestra view “Positiva”, ya que creemos que aún existe lugar para una compresión de la curva hacia TIRs de un dígito, impulsada por el buen desempeño del BCRA en el MULC que favorece la acumulación de reservas, entre otros factores. En este escenario, continuamos favoreciendo el tramo largo de la curva (35/38/41) dado que presenta mayor upside.

Agenda Semanal

Lunes 13:

- 00:00hs China: Balanza Comercial (diciembre)

Martes 14:

- 10:30hs EE. UU: PPI (diciembre)

- 16:00hs Argentina: IPC (diciembre)

- 18:30hs EE. UU: Reservas semanales de crudo (API)

Miercoles 15:

- 10:30hs EE. UU: CPI (diciembre)

- 12:30hs EE. UU: Inventarios de Crudo (AIE)

16:00hs Argentina: Utilización de la capacidad instalada en la Industria (noviembre)

Jueves 16:

- 10:30hs EE. UU: Ventas minoristas (diciembre) – Nuevas Peticiones de subsidio por desempleo

- 23:00hs China: PBI (4q24)

Viernes 17:

- 16:00hs Argentina: ICC (diciembre) – IPIM (diciembre)

- 18:00hs Argentina: Resultado Fiscal base caja (diciembre)

Coyuntura Económica

¿Qué ve el Gobierno?

Luego de transcurrir una semana sin grandes novedades, la tercera semana de enero llega muy cargada de datos. El más relevante será indudablemente la inflación de diciembre, que el INDEC publicará mañana martes a las 16hs. El presidente Milei confirmó que, si la variación mensual se ubica cerca de 2,5%, el BCRA reducirá el ritmo del crawling peg del 2% al 1% mensual, una medida que muestra que el gobierno considera que el deslizamiento del tipo de cambio dejó de ser un ancla y se convirtió en un piso para la inflación. En línea con esto, también se espera que el BCRA reduzca la TPM que hoy se ubica en 32%, lo cual daría lugar a una mayor compresión en las curvas de títulos en pesos.

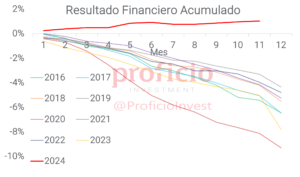

Por otra parte, esta semana también se publicará el resultado base caja de diciembre (viernes 17ene). Como el MECON ya anticipó que el resultado primario de diciembre será deficitario (por una cuestión de estacionalidad) por primera vez en el año, no se espera que el mismo tenga un gran impacto. Según las estimaciones informadas el mes pasado, pese al resultado deficitario de diciembre se espera que el superávit financiero acumulado durante 2024 alcance el 0,3% del PBI. De esta manera, Argentina cerraría el año con superávit financiero (sin default de la deuda) por primera vez en al menos 100 años, logro que parecía impensado al comenzar la gestión Milei.

Respecto al sector externo, el saldo de la balanza comercial de diciembre se conocerá recién el 20ene. Será importante tener en cuenta cómo evolucionan las importaciones tras el final del Imp. PAIS en la última semana de diciembre. A noviembre, el saldo acumulado de la balanza comercial es +17.322 mln USD (+2.798 mln USD neto del “blend”), mientras que el de la balanza energética, +4.980 mln USD.

En cuanto a las RRII, el BCRA continúa con fuertes compras en enero, similar a lo observado en los últimos meses de 2024. Acumula en 2025 compras por 876 mln USD, con las RRII brutas alcanzando 31.039 mln USD al cierre del viernes, ya con el impacto del pago de renta y amortización de los soberanos HD. Las RRII brutas por otra parte se encontraban en -2.064 mln USD al 30dic2024, aunque es importante considerar que este dato no tiene en cuenta ni el REPO, ni las compras en el MULC realizadas en enero.

Al igual que la semana pasada, la volatilidad cambiaria fue bastante reducida, con los dólares financieros operando prácticamente flat respecto al cierre de la semana anterior (-0,16%). Las intervenciones del BCRA continuaron, aunque con volúmenes que parecerían menores a los observados a fines de dic24.

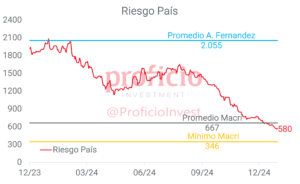

Finalmente, el riesgo país cerró la semana nuevamente a la baja, alcanzando los 580bps, habiendo llegado a un mínimo de 560bps el 9ene. Esta leve suba se da a pesar del pago de cupones y amortizaciones, en un contexto de tasas del tesoro americano que continúan subiendo ante la incertidumbre de lo que será la administración Trump.

¿Qué ve el Mercado?

La semana anterior estuvo caracterizada por un mercado adelantándose a una baja en la TPM que acompañaría a la reducción del ritmo del crawling peg del 2 al 1% mensual. La curva a Tasa fija en pesos finalizó priceando un recorte de 350 pbs para feb25 vs. los 200 pbs que descontaba la semana anterior.

Por su parte, el mercado se mostró más optimista con el ritmo de desinflación a corto plazo ponieno en precios un ritmo del 1,7% mensual para el período dic/24-abr/25 (desde 2%). No obstante, la inflación implícita para todo 2025 se incrementó 130 pbs y se alineó con el 18,3% que preveía el caído proyecto de Ley de Presupuesto.

Finalmente cedió la curva Dollar-Linked y en precios está parte de la disminución del ritmo de devaluación del TC oficial. El mercado espera que éste ascienda al 1,7% mensual para el período dic/24-abr/25 (desde 2,4%). Por cuanto a la implícita en los futuros de dólar MtR, la devaluación esperada para dicho período se mantuvo nuevamente sin cambios en la zona del 1,9% mensual, por encima del 1,5% del REM-dic.

Tasa Fija

Subieron +0,76% WTD en USD, acumulando subas por segunda semana consecutiva. Mantenemos nuestra view “Neutral” ya que creemos que la tasa de inflación implícita en los bonos continúa siendo optimista (2,1% breakeven vs 2,7% REM), y en este sentido los BONCER parecen una opción más atractiva, al menos en el corto plazo.

No obstante, de darse la reducción del crawling peg que se espera para mañana y de la TPM que la acompañaría, puede que continúe la compresión de la curva, por lo que vemos upside en estos activos durante esta semana.

Si la inflación evoluciona en línea con la implícita, el tramo largo de la curva arroja rendimientos reales en torno al 6,7% en pesos. Además, en un escenario de retorno total a un año, considerando los supuestos de convergencia de los dólares financieros al oficial, inflación en línea con la implícita y riesgo país a 400bps, los activos de tasa fija se destacan junto con los BONCER como los activos con mejor desempeño.

Estrategia: En el caso de querer posicionarse en algún activo de esta curva, favorecemos posiciones en el tramo corto-medio (S31M5/S30Y5), ya que presenta TEMs más atractivas.

CER

Subieron +3,04% WTD en USD, destacando como el asset class con mejor performance de la semana. Mantenemos nuestra view “Positiva”, considerando que la curva continúa priceando una desinflación más acelerada a la que estiman las mediciones privadas, dado que la inflación implícita se ubica en 2,1% para diciembre y 18,3% para todo 2025, mientras que la mediana del REM-dic se ubica en 2,7% y 25,9% respectivamente. En este sentido, si el optimismo del mercado no se refleja en los datos, hay lugar para una mayor compresión de la curva.

Además de ser positivo el análisis de muy corto plazo, en un escenario de retorno total a un año, con los supuestos de convergencia de dólares financieros al oficial, inflación en línea con la implícita y riesgo país de 400bps, los BONCER continúan siendo el mejor asset class, aunque con rendimientos similares a los activos de tasa fija.

Estrategia: Favorecemos posiciones en el tramo medio de la curva, como el TZXM6 (CER + 6,77%) y el TX26 (CER + 6,66%).

Dollar-Linked

Cayeron -1,05% WTD en USD tras dos semanas consecutivas de subas. Mantenemos nuestra view “Negativa”, ya que de darse la reducción en el ritmo del crawling peg esta semana, para que esta curva se arbitre con la CER y la de Tasa Fija en Pesos, su TIR debiera rondar +13%, mientras que hoy se encuentra en promedio en +6,5%.

Sin embargo, aunque aún se encuentra relativamente “cara”, parecería que la curva tiende a arbitrarse, y evolucionó en este sentido en la última semana. De continuar su descompresión, podría tornarse atractiva para formar posiciones.

Estrategia: Si fuera menester formar posiciones en esta curva, preferimos el TV25, el más corto, basándonos en “CEPO-for-longer”, con la idea de que será el título que menos pierda dentro de la curva.

Soberanos Hard-Dollar

Cayeron -0,23% WTD en USD, en promedio en ambas legislaciones, en una semana marcada por el pago de cupones y amortizaciones. Mantenemos nuestra view “Positiva”, ya que creemos que aún existe lugar a una mayor compresión de la curva hacia TIRs de un dígito, impulsada por varios factores, entre los que se destacan:

1) el buen desempeño del BCRA en el MULC, que acumula compras por 876 mln USD en enero, que favorece la acumulación de reservas.

2) el REPO anunciado a principios de mes, que demostró que el BCRA puede captar fondos a tasas inferiores a las de mercado (la tasa de corte fue SOFR en USD +4,75% -8,8% anual-), consistentes con un nivel de riesgo país en la zona de los 450 bps; y expectativas de captar fondos a tasas inferiores en los próximos meses en la medida en que el mercado refleje en precios la evolución favorable de las reservas. Esto último, se verifica en el monto finalmente adjudicado, que fue por solo el 35% de las ofertas recibidas (2,85 B USD).

Estrategia: Como escenario base, formar posiciones en el tramo medio y largo de la curva nos parece apropiado (vtos. 2035, 2038 y 2041) dado que son los bonos de mayor upside incluso ante un escenario de normalización.

Evolución de los distintos Asset Class al CCL

Disclaimer

Este documento es distribuido al sólo efecto informativo, siendo propiedad de Proficio Investment S.A. No podrá ser distribuido ni reproducido sin autorización previa de Proficio. La información incorporada en este documento proviene de fuentes públicas, siendo que Proficio no ha sometido a las mismas a un proceso de auditoría, no otorga garantía de veracidad y/o exactitud sobre la misma, ni asume obligación alguna de actualizar la misma. Se advierte que parte de la información del presente documento está constituida por estimaciones futuras. Debido a riesgos e incertidumbres, los resultados reales o el desempeño de los valores negociables podrían diferir de dichas estimaciones. Además, todas las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso. Los rendimientos pasados manifestados por valores negociables son un indicador y no implican, promesas de rendimientos futuros. Proficio, sus ejecutivos u otros empleados, podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión distinta a aquellas expresadas en el presente documento. El contenido de este documento no podrá ser considerado como una oferta, invitación o solicitud de ningún tipo para realizar actividades con valores negociables y otros activos financieros. Tampoco constituye en sí una recomendación de contratación de servicios o inversiones específicas. El receptor deberá basarse exclusivamente en su propia investigación, evaluación y juicio independiente para tomar una decisión relativa a la inversión, con el debido y previo asesoramiento legal e impositivo.

Proficio Investment S.A. es un Agente de Liquidación y Compensación – Propio registrado bajo la matrícula n° 115, y Agente de Colocación y Distribución Integral de FCI registrado bajo la matrícula n° 97, en ambos casos de la CNV. Además, Proficio es miembro de Bolsas y Mercados Argentinos S.A. (BYMA) n° 20, Mercado a Término de Rosario S.A. (ROFEX S.A) n° 375, Mercado Abierto Electrónico S.A. (MAE) n° 059, y Mercado Argentino de Valores S.A. (MAV) n° 521.