Descargá el Reporte Semanal haciendo click aquí.

Visión de Títulos Públicos por Asset Class

Tasa Fija en pesos:

Otra semana positiva para la Tasa Fija en Pesos, aunque con ayuda de la caída del CCL: sumaron +0,63%, con los dólares financieros cayendo -0,4% en promedio. Los rendimientos comprimieron a lo largo de toda la curva y, como se trata de una semana en la que hay licitación del Tesoro Nacional, nos sentimos más cómodos acortando duration hasta la LECAP S31L6 (TEM 2,73%). Esto se explica en que sería esperable que el rollover sea un guarismo cercano al 100% dado que durante febrero tiende a caer la demanda de dinero.

CER:

Destacaron en la semana, y a pesar del ruido acerca de las canastas para el IPC sumaron +1,74% WTD en USD. La inflación implícita para enero, que se ubicaba en torno a 2,15%, subió 21 pbs hasta 2,36% luego de las declaraciones de Caputo, que afirmó que la inflación se ubicaría en un nivel similar al de dic-25. La compresión de rendimientos se concentró principalmente en el tramo corto de la curva, que paso de rendir CER +8% a CER +6%, en promedio. Mantenemos nuestra view “Positiva” en el tramo corto, favoreciendo protección ante una inflación que presenta resistencia a la baja, al menos de corto plazo. Preferimos posiciones en X30N6 (CER +7,66%).

Dollar-Linked:

Tras varias semanas de buen desempeño, cedieron -1,06% WTD en USD CCL. Influyó negativamente en el rendimiento el aumento de la brecha, en una semana donde la demanda por cobertura mostró debilidad. Mantenemos nuestra view “Negativa” considerando que las tasas actuales no lucen atractivas en comparación a otros activos dolarizados de similar duration. En el caso de querer posicionarse en esta curva favorecemos D30A6.

Soberanos HD:

Se comportaron de manera dispar según la legislación. Mientras los Bonares (Ley Argentina) sumaron +0,23% WTD, los Globales (Ley NY) cayeron -0,4%, a contramano de sus pares emergentes que tuvieron una buena semana (EMB +0,55% WTD). Mantenemos nuestra view “Positiva” concentrándonos principalmente en AE38, que ofrece el rendimiento más atractivo (TIR 9,48%) entre sus pares. Sin embargo, a pesar de que el ritmo de compras del BCRA es una noticia muy positiva para este asset class, pareciera tornarse fundamental que en el corto plazo (antes de julio preferentemente) el Tesoro logre reacceder a los mercados para que dichas compras se transformen efectivamente en acumulación de RRII.

Agenda Semanal

Lunes 9:

- 11:00hs Argentina: IPC CABA (enero)

- 16:00hs Argentina: IPI Minero (diciembre)

Martes 10:

- 10:30hs EE.UU.: Ventas Minoristas (diciembre)

- 13:00hs EE.UU.: GDPNow de la Fed de Atlanta (4Q25)

- 16:00hs Argentina: IPC (enero) – IPI Pesquero (diciembre)

- 18:30hs EE.UU.: Reservas semanales de Crudo (API)

Miércoles 11:

- 10:30hs EE.UU.: Tasa de desempleo (enero) – Nóminas no agrícolas (enero)

- 12:30hs EE.UU.: Inventarios de Crudo (AIE)

- 15:00hs Argentina: Licitación del Tesoro Nacional

- 16:00hs Argentina: ISSP (noviembre)

- 16:00hs EE.UU.: Resultado fiscal (enero)

Jueves 12:

- 10:30hs EE.UU.: Peticiones iniciales de subsidios por desempleo

- 12:00hs EE.UU.: Ventas de viviendas de segunda mano (enero)

- 16:00hs Argentina: Índice de Salarios – Utilización de la Capacidad Instalada (diciembre)

- 18:30hs EE.UU.: Balance general de la Fed

Viernes 13:

- 10:30hs EE.UU.: CPI (enero)

Coyuntura Económica

¿Qué ve el Gobierno?

Febrero comenzó con algo de ruido, tras conocerse el pasado lunes la renuncia del titular del INDEC, Marco Lavagna, producto de la decisión del gobierno de postergar la implementación de la nueva canasta para medir el IPC. Según argumentaron desde el equipo económico, el motivo es que “no quieren generar dudas del proceso de desinflación” al cambiar la canasta antes de completar dicho proceso. Lo cierto es que la decisión, lejos de despejar dudas, las genera. A pesar de esto, el impacto en los precios de los activos fue nulo, y los bonos CER incluso subieron durante el transcurso de la semana.

En este sentido, hoy se publicó el IPC CABA, que marcó 3,1%, con aceleración respecto al 2,7% de diciembre. La variación mensual estuvo notoriamente influida por estacionales, que sumaron +15,7% (principalmente verduras y turismo), mientras que la inflación nucleo descendió a 2,2% (desde 2,8% en diciembre). Mañana se dará a conocer el IPC Nacional que, dada la diferente ponderación que tiene, se espera que el dato sea más bajo, en el orden del 2,8%.

Por otra parte, el BCRA continuó de compras y en la primera semana sumó 317 mln USD. El tipo de cambio oficial cayó -1,1% en la semana, y los dolares financieros acompañaron (-0,4% CCL). Por el momento, parecería predominar la calma en el mercado de pesos en un mes que suele ser algo más complicado por la caída en la demanda estacional.

Esta semana sería el debate en el Senado de la Reforma Laboral, cuya aprobación es clave para el gobierno. Si bien habría aún algunos puntos que generan conflicto (especialmente la baja de IIGG a empresas, que impacta directamente en la coparticipación), se estima que se podría aprobar en la Cámara Alta sin mayores complicaciones.

En materia de datos, la semana pasada se conoció la recaudación del mes de enero que cayó nuevamente en la comparación real interanual (-7,4%), influenciada por la menor recaudación de Derechos de Exportación. También se publicaron datos de actividad en el sector de la construcción y la industria, con señales mixtas (+3,8% y -0,1% intermensual desestacionalizado respectivamente).

Además del IPC, esta semana se publicarán datos de actividad en la industria minera y pesquera, ambos correspondientes al mes de diciembre.

En cuanto a las reservas brutas, terminaron la semana en 44.940 mln USD (+438 mln USD s/s), mientras que las reservas netas finalizaron en -924 mln USD (+656 mln USD s/s).

Por último, el riesgo país finalizó la semana en 512bps (+16bps), con una semana algo débil de los Soberanos HD, a contramano de sus pares emergentes (EMB +0,55% s/s).

¿Qué ve el Mercado?

Si bien la deuda soberana en dólares más o menos resistió (-0,1% s/s en USD), las acciones argentinas tuvieron una corrección importante (-6,4% s/s en USD). No se nos ocurre otra narrativa más que dudas respecto del tratamiento de la Reforma Laboral esta semana en el Senado. La ahora senadora Bullrich hacia la segunda mitad de diciembre del año pasado había anunciado la postergación de las discusiones para este mes, indicando que todavía no se contaban con los votos suficientes. Comentamos esto porque las bolsas internacionales operaron con subas: S&P 500 +0,1% s/s, equity emergente (EEM) +1,6%, y deuda emergente (EMB) +0,1%.

El sector más castigado fue el Bancario que cayó -10,2%. Es justificable desde el análisis fundamental dado que, al 30-ene, los bancos cotizaban a un P/B (Price to Book Value) de 1,8x y, si consideramos que comenzarán a generar ROEs del 15% anual hacia fines de 2026 -o directamente a partir de 2027-, implicaba una valuación que dejaba poco premio comparados con bonos CER que en mercado secundario rinden en torno a 8%. No obstante, también es cierto que cuando se produce un risk-off de activos argentinos por causas idiosincráticas, los bancos suelen ser los que más caen.

Mirando nuevamente un poco al norte, las que tuvieron una semana negativa fueron las tecnológicas (Nasdaq 100 cayó -1,9% s/s) debido a los elevados presupuestos de CapEx para 2026 anunciados por las Mag-7, más de 20% por encima de lo esperado por analistas. Esto es, genera temor en el mercado que los niveles de inversión luego no se vean acompañados de un crecimiento razonable en sus beneficios.

Mientras, el FX CCL cayó por quinta semana consecutiva, y finalizó en los $1.497,50 (-0,4% s/s). El A3500 fue el que más cayó, devolviendo más que toda la suba de la semana previa (-1,2% s/s), para cerrar en $1.430,28. Y el MEP se dejó un -0,8% hasta los $1.448.

En cuanto a flujos de fondos en FCIs, continuó la tendencia observada en las semanas previas con interés en carry trade principalmente vía instrumentos CER y marginalmente vía instrumentos a FCIs Tasa Fija en Pesos. Los FCIs DLK continuaron recibiendo rescates importantes.

Por su parte, las expectativas de inflación para 2026 se redujeron unos 60 pbs s/s hasta 25,4% (unos 300 pbs por encima del REM publicado la semana previa). Mientras que, para enero y tras dichos del Ministro Caputo de que la inflación de enero sería similar a la de diciembre, se incrementó 30 pbs y se espera que la variación del IPC sea del 2,4%. De esta manera se alinea al REM de enero, donde la mediana de las consultoras prevé que también sea de 2,4%.

Tasa Fija

Otra semana positiva para la Tasa Fija en Pesos, aunque con ayuda de la caída del CCL: sumaron +0,63%, con los dólares financieros cayendo -0,4% en promedio y los rendimientos comprimiendo a lo largo de toda la curva. Al momento de escribir estas líneas, el tipo de cambio continúa a la baja en torno a -1%, aunque la curva también descomprime marginalmente.

Como se trata de una semana en la que hay licitación del Tesoro Nacional, nos sentimos más cómodos acortando duration, aunque mantenemos la view “Positiva”. Si bien los vencimientos de la licitación no lucen tan elevados como en ocasiones anteriores, sería esperable que el Tesoro busque rollover cercano al 100% considerando que el nivel de ARS que mantiene en el BCRA es acotado y febrero suele ser un mes donde la menor demanda de dinero podría poner presión sobre el FX si no absorbe la liquidez sobrante.

Estrategia: En este sentido, favorecemos posiciones en S31L6 (TEM 2,73%).

CER

Destacaron en la semana, y a pesar del ruido acerca de las canastas para el IPC sumaron +1,74% WTD en USD. La inflación implícita para enero, que se ubicaba en torno a 2,15%, subió 21 pbs hasta 2,36% luego de las declaraciones de Caputo, que afirmó que la inflación se ubicaría en un nivel similar al de dic-25.

La compresión de rendimientos se concentró principalmente en el tramo corto de la curva, que paso de rendir CER +8% a CER +6%, en promedio. Mantenemos nuestra view “Positiva” en el tramo corto, favoreciendo protección ante una inflación que presenta resistencia a la baja, al menos de corto plazo.

Por otro lado, el tramo largo rindiendo en torno a 8% parecería estar desarbitrado en comparación a la curva HD, que rinde en torno a 9% a similar duration. Si consideramos una inflación de EE.UU. de 2,5%, el “fair value” de estos activos estaría en torno a CER +6,5%, por lo que la sobretasa podría explicarse por dos factores: 1) se pricea un tipo de cambio real de equilibrio más alto o; 2) la mayor tasa es “el descuento” por la volatilidad generada por la actual política monetaria. Por lo tanto, si se considera que la volatilidad es transitoria y que el TCR está “en equilibrio”, los BONCER largos podrían ser una buena alternativa.

Estrategia: Favorecemos posiciones en el tramo corto de la curva: X30N6 (CER +7,66%).

Dollar-Linked

Tras varias semanas de buen desempeño, cedieron -1,06% WTD en USD CCL. Influyó negativamente en el rendimiento el aumento de la brecha, en una semana donde la demanda por cobertura mostró debilidad.

Mantenemos nuestra view “Negativa” considerando que las tasas actuales no lucen atractivas. Si bien febrero es históricamente un mes algo más complicado para el peso por la menor demanda, tampoco parecería haber fuerte demanda de USD en un contexto de grandes emisiones de deuda corporativa y una cosecha del trigo récord.

Además, mientras no se avance en el corto plazo con la eliminación de controles cambiarios, resultan más atractivas otras alternativas dolarizadas como ONs o BOPREALEs largos que rinden entre 7 y 8% anual

Estrategia: En el caso de querer posicionarse en esta curva, favorecemos D30A6.

Soberanos Hard-Dollar

Se comportaron de manera dispar según la legislación. Mientras los Bonares (Ley Argentina) sumaron +0,23% WTD, los Globales (Ley NY) cayeron -0,4%, a contramano de sus pares emergentes que tuvieron una buena semana (EMB +0,55% WTD).

Mantenemos nuestra view “Positiva” concentrándonos principalmente en AE38, que ofrece el rendimiento más atractivo (TIR 9,48%) entre sus pares.

Sin embargo, a pesar de que el ritmo de compras del BCRA es una noticia muy positiva para este asset class, pareciera tornarse fundamental que en el corto plazo (antes de julio preferentemente) el Tesoro logre reacceder a los mercados internacionales de deuda para que dichas compras se transformen efectivamente en acumulación de RRII.

Estrategia: Favorecemos posiciones en AE38.

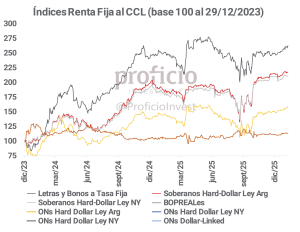

Evolución de los distintos Asset Class al CCL

Disclaimer

Este documento es distribuido al sólo efecto informativo, siendo propiedad de Proficio Investment S.A. No podrá ser distribuido ni reproducido sin autorización previa de Proficio. La información incorporada en este documento proviene de fuentes públicas, siendo que Proficio no ha sometido a las mismas a un proceso de auditoría, no otorga garantía de veracidad y/o exactitud sobre la misma, ni asume obligación alguna de actualizar la misma. Se advierte que parte de la información del presente documento está constituida por estimaciones futuras. Debido a riesgos e incertidumbres, los resultados reales o el desempeño de los valores negociables podrían diferir de dichas estimaciones. Además, todas las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso. Los rendimientos pasados manifestados por valores negociables son un indicador y no implican, promesas de rendimientos futuros. Proficio, sus ejecutivos u otros empleados, podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión distinta a aquellas expresadas en el presente documento. El contenido de este documento no podrá ser considerado como una oferta, invitación o solicitud de ningún tipo para realizar actividades con valores negociables y otros activos financieros. Tampoco constituye en sí una recomendación de contratación de servicios o inversiones específicas. El receptor deberá basarse exclusivamente en su propia investigación, evaluación y juicio independiente para tomar una decisión relativa a la inversión, con el debido y previo asesoramiento legal e impositivo.

Proficio Investment S.A. es un Agente de Liquidación y Compensación – Propio registrado bajo la matrícula n° 115, y Agente de Colocación y Distribución Integral de FCI registrado bajo la matrícula n° 97, en ambos casos de la CNV. Además, Proficio es miembro de Bolsas y Mercados Argentinos S.A. (BYMA) n° 20, Mercado a Término de Rosario S.A. (ROFEX S.A) n° 375, Mercado Abierto Electrónico S.A. (MAE) n° 059, y Mercado Argentino de Valores S.A. (MAV) n° 521.