Descargá el Reporte Semanal haciendo click aquí.

Visión de Títulos Públicos por Asset Class

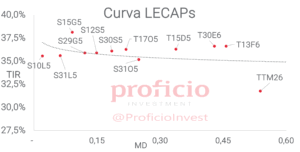

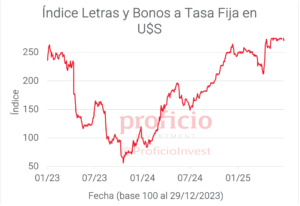

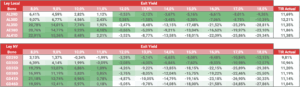

Tasa Fija en pesos:

Revirtió la suba de la semana pasada, sufriendo la recuperación del tipo de cambio: cayeron -3,16% WTD en USD. Mantenemos nuestra view “Positiva” considerando que los niveles actuales de tasas actuales otorgan rendimientos atractivos tanto en USD como en ARS. Sin embargo, la estacionalidad favorable para el flujo de USD se terminaría a mediados de julio (cuando terminen las liquidaciones de las DJVE presentadas a fin de junio), por lo que el rendimiento en USD podría verse amenazado a medida que nos adentremos en terreno electoral. Favorecemos posiciones en el tramo medio de la curva, con rendimientos en torno al 2,5% TEM (S15G5 – S10N5).

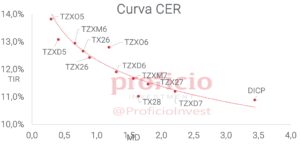

CER:

Se movieron en línea con la curva de tasa fija en pesos, cayendo -3,25% WTD en USD. La pendiente de la curva se empinó aún más, con los rendimientos del tramo corto alcanzando el 14% en algunos títulos. Mantenemos nuestra view “Positiva” considerando que, a pesar de las expectativas favorables de desinflación, la inflación breakeven para los próximos meses parecería optimista. Además, ante una debilidad del peso en el mediano plazo, los BONCER se presentan como una alternativa con mayor cobertura que LECAPs/BONCAPs. Favorecemos posiciones en el tramo medio de la curva: TZXM6: CER + 12,77%.

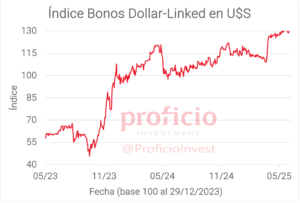

Dollar-Linked:

Cayeron en el margen (-0,48% WTD en USD), a pesar de la suba del tipo de cambio. Mantenemos nuestra view “Neutral” ya que, a pesar de una leve compresión en los rendimientos, TIRs en torno al 5,5% para títulos cortos siguen presentándose como una alternativa de cobertura más atractiva que otros títulos cortos (como por ejemplo BPY26, que rinde 3%). Además, a pesar de que la estabilidad del tipo de cambio de las últimas semanas se mantendría al menos hasta mediados de julio, en los próximos meses la incertidumbre preelectoral podría favorecer una depreciación del peso. En el caso de querer posicionarse en esta curva, favorecemos posiciones en TZVD5 (DL +5,67%).

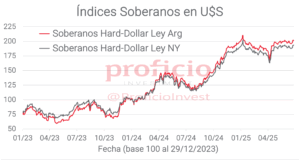

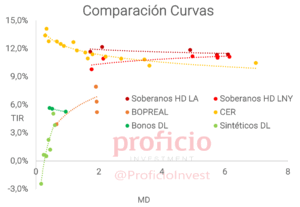

Soberanos HD:

Destacaron como el asset class estrella de la semana, subiendo en promedio de ambas legislaciones +2,85% WTD en USD. Mantenemos nuestra view “Positiva” esperando una compresión de rendimientos previo al pago de cupones de la próxima semana. Además, la novedad de la compra de USD vía “Block Trades” por parte del Tesoro complementa el sendero de acumulación de reservas vía emisión de BONTES. Favorecemos posiciones en el tramo medio y largo de la curva dado que parecen tener mayor upside (vtos. 2035/38/41), aunque destacamos el potencial defensivo del tramo corto ante un escenario adverso.

Agenda Semanal

Lunes 30:

- 10:45hs EE.UU.: Chicago PMI

- 16:00hs Argentina: EMAE (abril)

Martes 1:

- 11:00hs EE.UU.: PMI Manufacturero (junio) – Encuesta JOLTS de ofertas de empleo (mayo)

Miércoles 2:

- 09:15hs EE.UU.: Cambios en el empleo no agrícola ADP (junio)

- 11:30hs EE.UU.: Inventarios de Crudo (AIE)

Jueves 3:

- 09:30hs EE.UU.: Peticiones iniciales de subsidios por desempleo – Tasa de desempleo (junio)

- 10:45hs EE.UU.: PMI Servicios (junio)

Viernes 4:

- 18:00hs Argentina: REM BCRA (junio)

- EE.UU.: Feriado

Coyuntura Económica

¿Qué ve el Gobierno?

Se encendieron algunas señales de advertencia la semana pasada, aunque por el momento prima la calma, tanto en el FX como en el mercado de renta fija en general. El tipo de cambio oficial, tras una fuerte caída en la semana corta, recuperó los niveles anteriores operando en la zona de 1189 al cierre del viernes. Así, el TC promedio mensual cerraría junio en 1180 (+2,88% vs. 1147 promedio mensual en mayo), aunque la variación punta a punta sería de -0,5%. Con la inflación corriendo cómodamente debajo del 2% mensual, el ITCRM continúa depreciándose sin generar presiones inflacionarias (el índice subió 9,6% desde el cambio de esquema cambiario, favorecido también por la apreciación del real y otras monedas emergentes).

Las noticias negativas fueron principalmente 2: por un lado, la no reclasificación por parte de MSCI; y por otra parte los números rojos de la balanza de pagos del 1Q25. Respecto a lo primero, si bien era lo esperable que no ocurra una reclasificación inmediata a Emergentes, llamó la atención que no se haya incluido a Argentina ni siquiera dentro de una consulta para una futura reclasificación a Mercado de Frontera. En cuanto a los datos de la balanza de pagos, destacó como dato negativo el déficit de cuenta corriente del primer trimestre (-5.191 mln USD), influenciado fundamentalmente por un fuerte déficit de la cuenta de servicios (principalmente viajes, -3.464 mln USD). Este dato, si bien es una señal de advertencia, es un resultado esperable de un plan de estabilización.

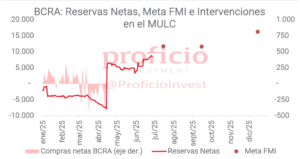

Sin embargo, no todo son malas noticias: la semana pasada, Caputo confirmó en Redes Sociales que el Tesoro realizó operaciones de compra de USD en “Block Trades”. Si bien no se confirmó con precisión el monto, se estima que fueron 200 mln USD, que explicarían el aumento de las RRII más allá de los ingresos del Bonte y de Organismos Internacionales. Al cierre del viernes, las Reservas Brutas alcanzaban los 41.453 mln USD, mientras que las netas fueron 8.587 mln USD (a 3.144 mln USD de la meta del FMI). Los depósitos del gobierno en USD alcanzaron los 4.577 mln USD, superando el monto a pagar el 9 de julio en concepto de renta y amortización de los soberanos HD.

En el plano fiscal, ya conocido el resultado superavitario de mayo, no hubo mayores novedades más allá de la confirmación del fin de la baja temporal de retenciones para la soja. Mañana martes se conocerán los datos de recaudación de junio.

En cuanto al sector externo, en el balance cambiario del BCRA se dio a conocer el saldo (base caja) de la cuenta corriente para mayo. En el primer mes completo tras el cambio de esquema cambiario, la cuenta corriente fue deficitaria en -149 millones de USD (vs -459 mln en abril), con un superávit de bienes de +1.811 mln USD que no llegó a compensar los déficits de servicios e intereses (-939 mln USD y -1.029 mln USD respectivamente).

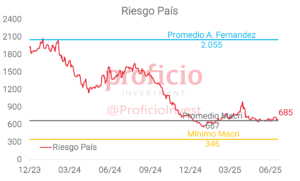

Finalmente, el riesgo país cerró la semana en 685 bps, bajando 41 bps respecto del cierre de la semana anterior.

¿Qué ve el Mercado?

Gran semana para el S&P 500, que subió +3,44% luego del cese al fuego que habría logrado EE.UU. con su intervención en el conflicto entre Israel e Irán. Optimismo que se contagió en los mercados en general con equity emergente subiendo +3,8%, aunque desentonó el S&P Merval dado que cayó -3,3% medido en dólares.

No obstante, los soberanos HD subieron +2,85%, acompañando con mayor beta la suba de bonos emergentes (+1,05% la semana anterior) y ubicándose un 4% por debajo de los máximos históricos alcanzados a inicios de año.

Hay novedades locales, dos financieras y dos políticas. Las noticias financieras: una fue del viernes, tras la publicación de un reporte del JP Morgan en el que daban a conocer el cierre de sus posiciones de carry; y la otra se conoció hoy a mitad de rueda, con el fallo (apelable) de la Jueza Preska en el caso Argentina vs. Burford por la expropiación de YPF, en el que sentencian al gobierno argentino a entregar el 51% de su participación accionaria en la petrolera nacional. Las políticas, tienen que ver con las elecciones en Santa Fe y en Formosa del domingo 29. En Santa Fe (7,9% del padrón a nivel nacional) hubo elecciones a concejales, intendentes y comunas, donde el oficialismo (JxC) lideró en el ~80% de los municipios, aunque en Rosario habría vencido el PJ con el 30,6% de los votos, por encima de LLA (28,8%) y JxC (25,6%). Por su parte, en Formosa (1,4% del padrón a nivel nacional) se votaban legisladores, concejales y la convención constituyente: sin mayores sorpresas, el PJ obtuvo el 67,1% de los votos.

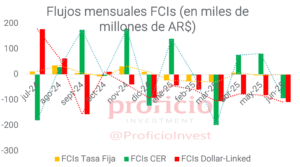

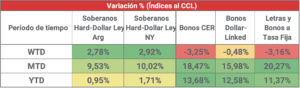

En cuanto a los flujos, se habrían acelerado los rescates a FCIs CER y DLK, mientras que las suscripciones a FCIs a Tasa Fija habrían sido marginales, lo que puede interpretarse como una vuelta a cierta dolarización de carteras durante la semana anterior, que tendría su correlato en la variación del FX (el CCL subió +2,27%).

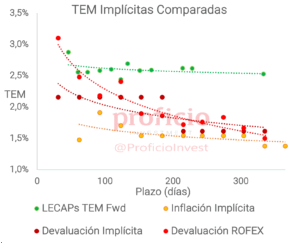

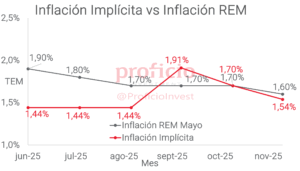

En cuanto a las expectativas de inflación, se mantuvieron flat las expectativas para junio al descontar una suba del IPC de 1,5% (unos 40 bps por debajo del 1,9% que estimaron las consultoras en el REM de mayo). Por el lado de la curva a tasa fija en pesos, continuó mostrando debilidad, y en lugar de pricear una caída en la TPM, ahora es una suba de 150 pbs hacia fines de agosto, que la dejaría en 30,5% TNA.

Tasa Fija

Revirtió la suba de la semana pasada, sufriendo la recuperación del tipo de cambio: cayeron -3,16% WTD en USD. Mantenemos nuestra view “Positiva” considerando que los niveles actuales de tasas actuales otorgarían buen rendimiento tanto en USD como en ARS. En este sentido, si las expectativas de inflación y tipo de cambio del REM se cumplen, los rendimientos reales en ambas monedas serían positivos y atractivos.

Sin embargo, la estacionalidad favorable para el flujo de USD se terminaría a mediados de julio (cuando terminen las liquidaciones de las DJVE presentadas a fin de junio), por lo que el rendimiento en USD podría verse amenazado a medida que nos adentremos en terreno electoral, afectado por la incertidumbre que podría generar una mayor dolarización de carteras.

Estrategia: Favorecemos posiciones en el tramo medio-corto de la curva, con rendimientos en torno al 2,5% TEM (S15G5 – S10N5).

CER

Se movieron en línea con la curva de tasa fija en pesos, cayendo -3,25% WTD en USD. La pendiente de la curva se empinó aún más, con los rendimientos del tramo corto alcanzando el 14% en algunos títulos. Mantenemos nuestra view “Positiva” considerando que, a pesar de las expectativas favorables de desinflación, la inflación breakeven para los próximos meses parecería optimista. En junio, los precios estacionales no contribuirían tanto como en mayo y en julio, por lo general, tienden a sumar presiones inflacionarias. Además, ante una debilidad del peso en el mediano plazo, los BONCER se presentan como una alternativa con mayor cobertura que LECAPs/BONCAPs.

Por otra parte, si consideramos la historia reciente de este asset class, las TIRs parecerían elevadas teniendo en cuenta el spread que mantienen en torno a los 250 bps con la curva de Soberanos HD y que comparando títulos de similar duration (GD35 – PARP) hoy ronda los 70 bps.

Estrategia: Favorecemos posiciones en el tramo medio de la curva: TZXM6: CER + 12,77%.

Dollar-Linked

Cayeron en el margen (-0,48% WTD en USD), a pesar de la suba del tipo de cambio. Mantenemos nuestra view “Neutral” ya que, a pesar de una leve compresión en los rendimientos, TIRs en torno al 5,5% para títulos cortos siguen presentándose como una alternativa de cobertura más atractiva que otros títulos cortos (como por ejemplo BPY26, que rinde 3%).

A pesar de que la estabilidad del tipo de cambio de las últimas semanas se mantendría al menos hasta mediados de julio, en los próximos meses, la incertidumbre preelectoral podría favorecer una depreciación del peso que beneficie este asset class.

Estrategia: Favorecemos posiciones en TZVD5 (DL + 5,67%).

Soberanos Hard-Dollar

Destacaron como el asset class estrella de la semana, subiendo en promedio de ambas legislaciones +2,85% WTD en USD.

Mantenemos nuestra view “Positiva” esperando una compresión de rendimientos previo al pago de cupones de la próxima semana. Además, la novedad de la compra de USD vía “Block Trades” por parte del Tesoro, complementa el sendero de acumulación de reservas vía emisión de BONTES.

Si la acumulación de reservas se vuelve realidad, sería probable ver una tendencia descendente del riesgo país hacia nuevos mínimos de esta gestión. Persistiría el riesgo político, aunque este factor recién podría comenzar a aclararse post elecciones legislativas en provincia de Buenos Aires (7 de septiembre).

Estrategia: En línea con lo mencionado, favorecemos posiciones en el tramo medio y largo de la curva dado que tendrían mayor upside (vtos. 2035/38/41), aunque destacamos el potencial defensivo del tramo corto ante un escenario adverso.

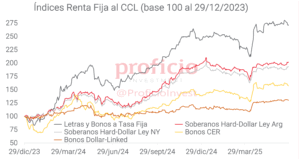

Evolución de los distintos Asset Class al CCL

Disclaimer

Este documento es distribuido al sólo efecto informativo, siendo propiedad de Proficio Investment S.A. No podrá ser distribuido ni reproducido sin autorización previa de Proficio. La información incorporada en este documento proviene de fuentes públicas, siendo que Proficio no ha sometido a las mismas a un proceso de auditoría, no otorga garantía de veracidad y/o exactitud sobre la misma, ni asume obligación alguna de actualizar la misma. Se advierte que parte de la información del presente documento está constituida por estimaciones futuras. Debido a riesgos e incertidumbres, los resultados reales o el desempeño de los valores negociables podrían diferir de dichas estimaciones. Además, todas las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso. Los rendimientos pasados manifestados por valores negociables son un indicador y no implican, promesas de rendimientos futuros. Proficio, sus ejecutivos u otros empleados, podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión distinta a aquellas expresadas en el presente documento. El contenido de este documento no podrá ser considerado como una oferta, invitación o solicitud de ningún tipo para realizar actividades con valores negociables y otros activos financieros. Tampoco constituye en sí una recomendación de contratación de servicios o inversiones específicas. El receptor deberá basarse exclusivamente en su propia investigación, evaluación y juicio independiente para tomar una decisión relativa a la inversión, con el debido y previo asesoramiento legal e impositivo.

Proficio Investment S.A. es un Agente de Liquidación y Compensación – Propio registrado bajo la matrícula n° 115, y Agente de Colocación y Distribución Integral de FCI registrado bajo la matrícula n° 97, en ambos casos de la CNV. Además, Proficio es miembro de Bolsas y Mercados Argentinos S.A. (BYMA) n° 20, Mercado a Término de Rosario S.A. (ROFEX S.A) n° 375, Mercado Abierto Electrónico S.A. (MAE) n° 059, y Mercado Argentino de Valores S.A. (MAV) n° 521.