Descargá el Reporte Semanal haciendo click aquí.

Resumen Ejecutivo

- Tras un comienzo de año con alta volatilidad y gran incertidumbre, tanto a nivel mundial como local, el mes de mayo fue de mayor estabilidad. La nueva política cambiaria cumplió ya un mes, con el dólar relativamente estabilizado en el medio de las bandas. El gobierno no intervino directamente en el mercado de cambios, en línea con lo acordado con el FMI, aunque si intervino en el mercado de futuros. El flujo estacionalmente favorable por parte del agro se terminaría en junio, cuando ya la mayor parte de la cosecha gruesa se haya liquidado, por lo que en vistas al período preelectoral podría esperarse una mayor volatilidad producto de la incertidumbre y de la menor oferta de divisas.

- En materia fiscal el superávit continua firme. En abril, el superávit primario acumulado del año llegó al +0,6% del PBI, mientras que el resultado fiscal tras intereses acumula +0,2% del PBI. La recaudación de mayo mostró la primera caída de 2025 en términos reales interanuales, aunque la mayor parte de esta caída está explicada por la alta base de comparación del Impuesto a las Ganancias recaudado en mayo de 2024.

- Respecto a la deuda, el salto cambiario post liberalización del mercado provocó que abril sea el primer mes desde diciembre 2023 donde la deuda total medida en dólares caiga, por la medición del tipo de cambio oficial de la deuda en pesos. El Tesoro enfrentará en julio los vencimientos de bonos globales, que totalizan aproximadamente 4,3 B USD. Tras la primera licitación del BONTE 2030, ya se contaría con la totalidad de los dólares para afrontar este vencimiento, según confirmaron miembros del equipo económico. Esta semana buscarán ampliar el BONTE por 500mln USD, en línea con lo anunciado semanas atrás por el Ministerio de Economía. Además se conocieron los detalles del segundo REPO del BCRA, en este caso por 2.000 mln USD.

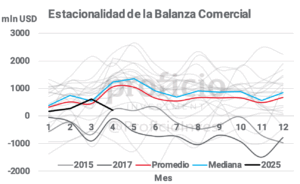

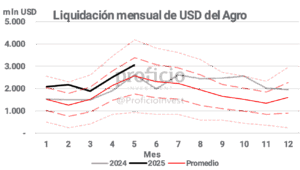

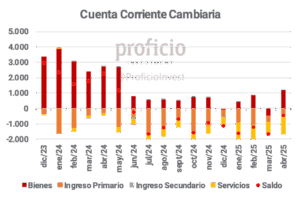

- A pesar de ser un mes de fuerte estacionalidad, la situación externa no fue muy buena en abril. El saldo de la balanza comercial fue positivo (+204 mln USD), aunque llamativamente bajo si comparamos con la historia reciente. Las importaciones continuaron creciendo a un ritmo elevado(+35,7% interanual), mientras que las exportaciones solo crecieron +2% interanual. Debería verse un mejor resultado en mayo, considerando que las liquidaciones del agro continuaron a ritmo firme en dicho mes, alcanzando los 3.054 mln USD, por encima de lo observado en igual período de 2024. Por otra parte, la cuenta corriente cambiaria continúa siendo deficitaria, aunque la eliminación del blend le da un respiro a la cuenta de bienes que marcó el saldo positivo más grande desde junio de 2024.

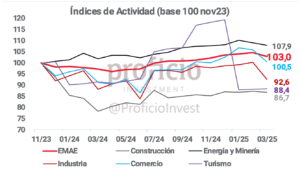

- La actividad en marzo tuvo un traspié, cayendo -1,8% en la comparación intermensual desestacionalizada. Este dato representó la primera caída desde el inicio de la recuperación observado a mediados de 2024. La tendencia de la recaudación de los impuestos vinculados a la actividad parecería indicar que la actividad repuntó en abril y mayo, recuperando la tendencia positiva.

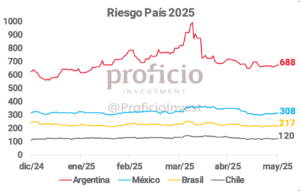

- En el plano financiero, el S&P Merval subió 7,85% en USD tras dos meses de fuerte caída, motivado por factores políticos (buen desempeño del oficialismo nacional en elecciones provinciales y en CABA) y una relativa paz en el mundo en materia comercial, que permitió la recuperación de los principales índices. En materia de renta fija, el desempeño fue positivo en términos generales, aunque el riesgo país no logra volver a los niveles de principios de 2025, con preocupaciones políticas (elecciones de octubre) y económicas (no acumulación de reservas) de fondo. En el plano político, tras la confirmación de la condena a Cristina Fernández y su inhabilitación para ejercer cargos públicos, se agrega la incertidumbre sobre cómo se reorganizará la oposición.

Situación Fiscal

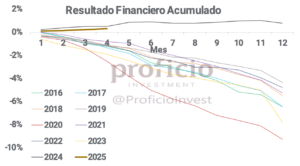

En abril, el Sector Público Nacional registró otro mes de superávit financiero. El resultado financiero fue AR$ 0,57 billones, producto de un resultado primario positivo en AR$ 0,84 billones y un pago de intereses por AR$ 0,27 billones. Así, el saldo acumulado del año en la línea financiera continúa siendo 0,2% del PBI, mientras que el resultado primario acumulado ahora asciende a 0,6% del PBI (el acumulado a abril era 0,5%). En vistas al objetivo de superávit primario de 1,6% del PBI que mantiene el gobierno, será importante observar el desempeño fiscal del mes de mayo (que se publicará el 18 de junio), ya que es un mes de recaudación estacionalmente elevada, producto de la recaudación del Impuesto a las Ganancias (IIGG) para Personas Jurídicas por el ejercicio finalizado en diciembre de 2024.

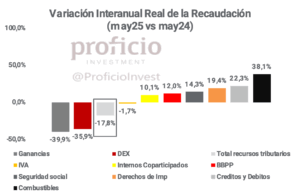

En línea con lo mencionado, si bien la recaudación total creció en la comparación intermensual, en la comparación interanual en términos reales cayó un 17,8%. Sin embargo, la mayor parte de esta caída esta explicada por una menor recaudación de IIGG (-39,9% real i.a.), que en 2024 había estado afectada positivamente por las ganancias derivadas de la devaluación de diciembre 2023. Por otra parte, la recaudación por IVA también cae en la comparación interanual, aunque si consideramos solo el componente de IVA impositivo, la variación es positiva (+3,7%).

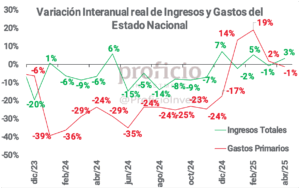

Un factor positivo respecto al resultado de abril es que, mientras en los primeros 3 meses del año la variación interanual real de gastos era mayor a la de ingresos, en abril ocurrió lo contrario: los ingresos totales se expandieron 3% real interanual, mientras que el gasto total se contrajo -1% real interanual. La caída del gasto estuvo explicada, principalmente, por la fuerte caída del gasto en subsidios: los subsidios a la energía cayeron -78% i.a. real, mientras que los subsidios al transporte cayeron -8% i.a. real. Por otra parte, los gastos en prestaciones sociales continúan creciendo por encima de la inflación, con las Asignaciones Universales creciendo +54% i.a. real, y el gasto destinado a jubilaciones y pensiones, +21% real i.a.

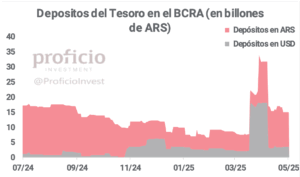

En cuanto a los depósitos del Tesoro en el BCRA, en mayo se llevó a cabo la cancelación de Letras Intransferibles. Producto de esta operación, los depósitos en USD del Tesoro en el BCRA volvieron a la zona de los 3.000 mln USD. Funcionarios del gobierno confirmaron que, tras la emisión del BONTE 2030, el Tesoro ya tendría la totalidad de los dólares para hacer frente al pago de los cupones y amortizaciones del 9 de julio (aproximadamente 4.300 mln USD). En cuanto a los depósitos en pesos, se redujeron en aproximadamente AR$ 2 billones, para hacer frente a rollovers de deuda en pesos menores al 100%.

Deuda

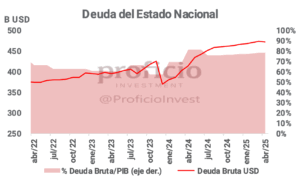

La deuda bruta medida en USD alcanzó en abril los 470 B USD, descendiendo por primera vez desde diciembre de 2023. La deuda en USD se incrementó en aproximadamente 15 B USD, producto del Extended Fund Facility (EFF) con el FMI y los programas complementarios con el Banco Mundial. Por su parte, la deuda en pesos medida en dólares se redujo en igual proporción, producto del salto del tipo de cambio oficial tras la flexibilización del Cepo. En el agregado, la reducción de deuda fue de aproximadamente 0,6 B USD.

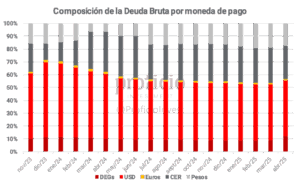

Respecto a la moneda de pago, la composición de la deuda en abril varió como consecuencia del EFF. La deuda en Derechos Especiales de Giro (DEGs) pasó a representar un 11,6% del total, en detrimento de la deuda en moneda local que cayó: CER pasó de 27,3% a 25,7%, y deuda en pesos pasó de 19% a 17,4%. Considerando que el texto del acuerdo con el FMI plantea como objetivo incrementar la participación de los instrumentos a tasa fija por sobre la deuda indexada, la evolución parecería haber sido positiva (deuda en pesos creció desde mínimos en diciembre 2024), aunque parecería haberse estancado en los últimos meses.

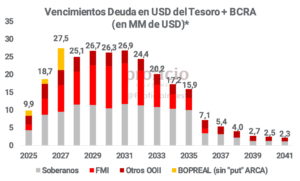

En lo que resta de 2025, el Tesoro + BCRA enfrentarán vencimientos de deuda por 9,9 B USD, donde el pago de los cupones y amortizaciones del 9 de julio representan casi la mitad de este monto (4,3 B USD). Como mencionamos anteriormente, según funcionarios del gobierno, el Tesoro ya tendría la totalidad de los dólares para hacer frente a esos vencimientos. Además, ayer se dieron a conocer los detalles de la nueva operación de REPO del BCRA con bancos internacionales. La suma total fue de 2.000 mln USD (de los cuales, por lineamientos del acuerdo con el FMI, solo 500 suman para la meta de acumulación de reservas), a una tasa de SOFR más 4,5% equivalente a 8,25% (el spread es 25 puntos básicos menor al primer repo).

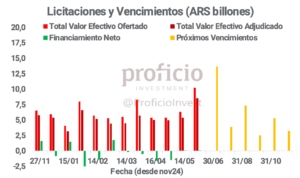

Por otra parte, tras un mayo con grandes compromisos de deuda en pesos, que pudieron ser rolleados prácticamente en su totalidad (los depósitos del Tesoro en AR$ cayeron porque parte de ese rollover se hizo a través de los BONTES, por lo que el Tesoro tuvo que pagar parte de los vencimientos), el mes de junio presenta un panorama similar. El tesoro enfrentara vencimientos en pesos por casi AR$ 14 billones, aunque en un contexto más favorable que en meses anteriores, con tasas levemente más bajas y con un “colchón” de pesos producto del giro de utilidades del BCRA.

Situación Externa

En el sector externo, si bien el saldo comercial fue positivo (+204 mln USD en abril), enciende cierta alarma al ser llamativamente bajo si consideramos que, analizando la estacionalidad de la balanza comercial, era esperable que abril y mayo fueran los dos mejores meses para el sector externo. El saldo menor al esperado estuvo influido por el gran ritmo de crecimiento que mantienen las importaciones (+37,7% interanual) respecto a las exportaciones, que crecen pero a un ritmo considerablemente menor (+2,3% interanual). Es necesario resaltar que en el último informe los datos de los meses anteriores fueron revisados al alza, especialmente el dato de marzo (revisado al alza a +623 mln USD desde +323 mln USD del informe original). Así, el saldo acumulado del año es de +1.265 mln USD, por debajo de los +6206 mln acumulados los primeros 4 meses del 2024.

Considerando la dinámica del sector agropecuario, en mayo esperamos observar nuevamente un saldo positivo en materia de comercio exterior. Según datos de la Cámara de la Industria Aceitera de la República Argentina (CIARA), la liquidación del agro del mes de mayo alcanzó los 3.054 mln USD, 500 mln USD por encima de lo observado el mes anterior, y por encima del promedio histórico para un mes de mayo.

Por otra parte, la cuenta corriente base caja en el mes de abril fue mejor respecto a marzo, aunque aún se encuentra en terreno deficitario. El saldo del mes fue de -459 mln USD (vs -1.674 mln USD), explicado por un superávit del saldo de bienes (+1.214 mln USD) que no alcanzó para compensar el déficit de servicios (-1.161 mln USD) y de ingreso primario (-528 mln USD). Respecto a la cuenta de bienes, influyó positivamente la eliminación del “blend”, ya que ahora la totalidad de las exportaciones ingresan vía MLC. Por su parte, el déficit de servicios estuvo principalmente explicado por el saldo negativo de la balanza turística, que fue de -863 mln USD, un numero llamativamente alto considerando que abril no es un mes “vacacional”.

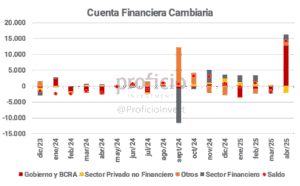

Finalmente, como era de esperarse, la cuenta financiera revirtió el saldo negativo de marzo y marcó un superávit de +14.180mln USD, explicado casi en su totalidad por “Gobierno y BCRA”, cuenta en la cual se computan los ingresos de fondos provenientes del EFF y desembolsos de otros Organismos Internacionales. Del informe del BCRA se nota que en abril, tras la flexibilización del cepo para personas humanas, las compras netas de moneda extranjera totalizaron 1.938 mln USD.

Política Monetaria y Cambiaria

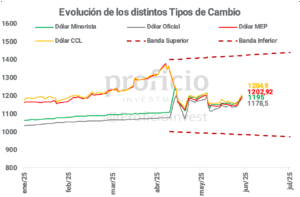

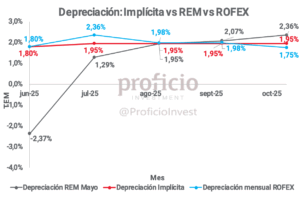

La volatilidad inicial del tipo de cambio observada en las primeras semanas tras la flexibilización del cepo parecería haberse calmado. A fines de mayo, el tipo de cambio A3500 fue de 1.195 $/USD, lo que representó una depreciación mensual del 2%. Que el dólar llegue a la banda inferior para acumular reservas parecería ser un objetivo cada vez más difícil, con el “viento a favor” de la cosecha gruesa llegando a su fin en junio. Entrando en un período preelectoral, y con alta incertidumbre, los flujos parecerían favorecer más a una depreciación del peso.

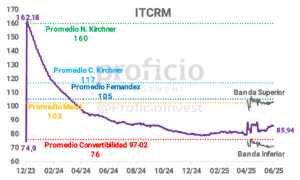

El Índice de Tipo de Cambio Real Multilateral (ITCRM) se mantiene estable en la zona de 85, por debajo de los promedios históricos de las presidencias recientes, aunque aproximadamente 10% por encima de los niveles del fin de la convertibilidad. El nivel actual de ITCRM no parecería ser de “equilibrio” si consideramos que la cuenta corriente (base caja) es deficitaria. Sin embargo, es necesario destacar que la situación externa no parecería ser alarmante (se estima que el déficit de cuenta corriente podría ser del 1% del PBI en 2025) siempre y cuando el país pueda acceder a financiamiento internacional en el mediano plazo.

En línea con esto, a fines de mayo el gobierno volvió a los Mercados Internacionales a través de la emisión del BONTE 2030, un bono pagadero en pesos, pero integrable en USD. La licitación tuvo demanda por casi 1.700 mln de USD (por encima del monto máximo a emitir de 1.000 mln), aunque finalmente la tasa de corte fue más alta de lo esperado (29,5% TNA). El BONTE debutó en el mercado secundario el 4 de junio cotizando por encima de la par.

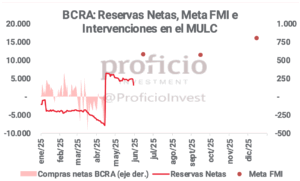

Tras los anuncios del Ministerio de Economía de la semana pasada, donde informaron que se podrán emitir BONTES suscribibles en USD por hasta 1.000 mln USD por mes (en la licitación del viernes se incluyó con limite de 500 mln USD), parecería ser que la emisión de deuda es el mecanismo elegido para acumulación de RRII (Reservas Internacionales). Pese a esto, el objetivo de acumulación de RRII del FMI está lejos de ser cumplido, aunque los medios locales aseguran que la revisión que estaba prevista para junio se pasaría al mes siguiente. Aún así, no se descarta que Argentina deba pedir un waiver a la meta de RRII en la primera revisión.

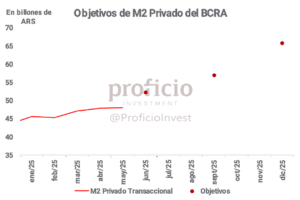

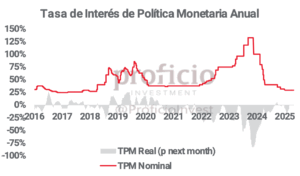

Finalmente, respecto a la política monetaria, los anuncios del BCRA de la pasada semana buscan darle coherencia al esquema, eliminando las LEFIs a partir de julio, y así terminando con la “Tasa de Política Monetaria”, instrumento típico de esquemas de metas de inflación. Así, la tasa de interés pasaría a ser completamente endógena y la autoridad monetaria se enfocará en controlar la liquidez del sistema vía operaciones de mercado abierto (compra y venta de títulos públicos en el mercado secundario). Si consideramos el objetivo de política monetaria planteado post acuerdo con el FMI (M2 privado transaccional), el nivel promedio del mes de mayo creció sólo 0,5% respecto al mes anterior y está 8% por debajo del objetivo de junio, por lo que el BCRA tendría lugar para tomar una política monetaria más flexible en junio en el caso de considerarlo necesario.

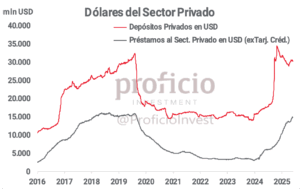

Situación Bancaria

Desde la flexibilización del Cepo, los préstamos privados en USD crecieron 1,3 B USD y durante la 2° mitad de abril los privados adquirieron 2 B USD, mientras los depósitos privados en USD subieron menos, +1,3 B USD, y durante mayo se mantuvieron en los 30,4 B USD observados durante abril. Podría haber contribuido a evitar una caída, la aparición de ofertas de bancos de realizar depósitos a plazo con tasas anuales en torno al 5%.

Entrando en detalles, los créditos en dólares (ex-tarjetas) volvieron a acelerar y se expandieron un 7,8% durante mayo, culminando el mes en casi 15 B USD, quedando a un 7% del máximo histórico de 16,1 B USD alcanzado durante mayo de 2018. Si bien es pronto para hablar de un cambio de tendencia, se habrían estancado la última semana de mayo y la primera de junio.

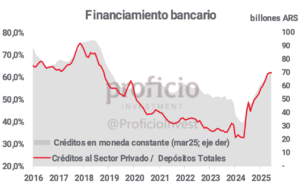

Pasando a los créditos al sector privado en pesos, continúan avanzando en términos reales aunque habrían marcado una nueva desaceleración MoM al avanzar +2,9% durante mayo (vs. +3,7% real durante abril). Con esto, el ratio crédito a depósitos sigue creciendo, +60 pbs durante mayo, hasta 61,9%, todavía lejos del 75,4% alcanzado en noviembre de 2017 donde hasta los depósitos eran un 19% superiores en términos reales.

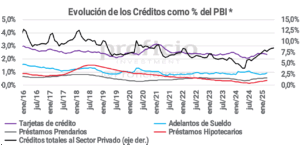

En términos del PBI, los créditos totales al sector privado continúan expandiéndose. En mayo representaron el 8,4% del producto, subiendo un 3,5% en términos reales vs. abril y, aproximadamente, un 113% vs. mayo de 2024.

Desglosando los créditos, en líneas generales MoM avanzaron todos medidos en términos reales con los hipotecarios encabezando la lista, creciendo +11,2% vs. abril, seguido por los prendarios que avanzaron +6,6%. Todavía tienen una representación menor con relación al PBI, del 0,44% y 0,62% respectivamente.

Por su parte, la desaceleración en el crecimiento de los créditos en pesos al sector privado podría deberse a un sorpresivo dato positivo de inflación de abril, que arrojó 2,8%, desacelerando 90 pbs. con relación a marzo en un mes en el que se flexibilizó el CEPO. Dada la Tasa de Política Monetaria (TPM) estable en 29% TNA (TEM 2,41%), la tasa real se habría vuelto menos negativa. Desde un pico de -16% habría subido hacia -7%, y podría volverse positiva tan pronto como en este mes de junio si la inflación de mayo perfora el 2%.

Economía Real

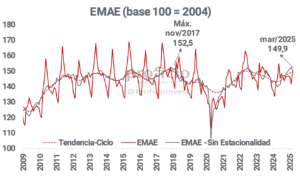

Como se esperaba, en marzo la actividad tuvo un traspié, con una variación mensual desestacionalizada de -1,8%, en lo que representa la primera caída intermensual desde el inicio de la recuperación en mayo del 2024. Por otra parte, en la comparación interanual, el EMAE creció +5,6%. A pesar del mal dato de marzo, la actividad aun se encuentra 3% por encima de los niveles de noviembre 2023, aunque con comportamientos muy dispares en términos sectoriales.

Al igual que meses anteriores, la actividad en Vaca Muerta destaca y los datos de los últimos meses rompieron récords: en mayo se registró el récord histórico de etapas de fracturas, marca que se había alcanzado también el mes de abril. Por otra parte, la construcción sigue rezagada, e indicadores tempranos que parecían ser positivos en abril (los despachos de cemento habían crecido fuertemente) sufrieron nuevamente una caída en el mes de mayo.

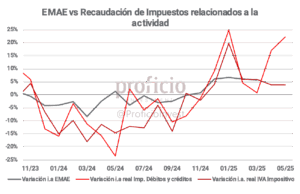

La serie desestacionalizada del EMAE, con el dato registrado en marzo, se encuentra 1,7% por debajo del máximo histórico registrado en noviembre de 2017, cifra que podría ser superada en los próximos meses si el ritmo de crecimiento vuelve a ser similar al de los primeros meses de 2025. En este sentido, un indicio positivo podría ser el crecimiento real interanual de los impuestos vinculados a la actividad: el IVA impositivo y el Impuesto a los Débitos y Créditos Bancarios. Si observamos la evolución de la recaudación de estos tributos en abril y mayo, podría inducirse que la actividad volvió a crecer en el mes de abril.

En materia de empleo, la cantidad de trabajadores registrados continúa relativamente estancada, pero el salario medio continúa en ascenso. Tras la flexibilización del cepo y la caída de los dólares financieros observada en el mes de abril, el RIPTE medido en dólares CCL tuvo un fuerte crecimiento llegando a 1.173 USD, 111% por encima de los niveles de noviembre 2023, aunque aun lejos del máximo (ajustado por inflación) de 1.945 USD observado en 2017. Medido en pesos, el salario medio registró 2 meses consecutivos de aumento real, aunque la comparación con los niveles de noviembre de 2023 no es favorable: el RIPTE aún se encuentra 8,2% por debajo de esos niveles.

Expectativas

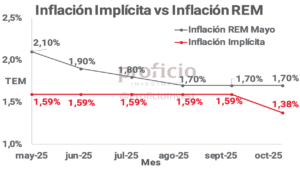

Tras un mes de abril con grandes cambios en materia cambiaria, el Relevamiento de Expectativas de Mercado (REM) de mayo volvió a reflejar expectativas más optimistas para el sendero de desinflación de los próximos meses. Tras una inflación para abril de 2,8% (vs. 3,2% esperado por el REM anterior), la mediana de los analistas espera para el mes de mayo una suba del 2,1% en el IPC (-70 bps respecto a las expectativas para mayo del REM anterior). El IPC de la Ciudad de Buenos Aires marcó una suba de 1,6% para el mes de mayo, ayudado por un descenso mensual de -3,6% de la canasta de bienes estacionales.

En materia de Tipo de Cambio Nominal (TCN), el REM esperaría para junio una apreciación del 2,3%, finalizando el mes en 1.167 $/USD, -11,7 pesos por debajo de la expectativa del REM anterior. Además, la mediana de los analistas no espera que el TCN llegue a la banda superior al menos en los próximos 12 meses, con una expectativa de depreciación mensual en torno al 2%, llegando a junio 2026 en la zona de 1.392 $/USD.

En este sentido, con una inflación esperada por debajo del 2% desde junio en adelante, y un ritmo de depreciación promedio por encima de ese número, los analistas del REM esperarían implícitamente una depreciación sostenida del tipo de cambio real.

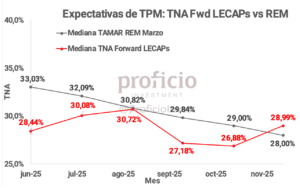

Respecto a las tasas de interés, las expectativas subieron marginalmente, en promedio +50bps para los próximos 6 meses. Para fines de junio se espera una TAMAR de 33,03% (en línea con los niveles actuales), y se espera un descenso gradual de aproximadamente 100bps mensuales hasta ubicarse en 23% TNA en junio 2026. Las expectativas del mercado se encuentran relativamente alineadas, con la TNA Forward de las LECAPs oscilando en torno a niveles similares.

En el plano electoral, el gobierno enfrentó en mayo el primer desafío importante en las elecciones legislativas de CABA, donde el candidato de La Libertad Avanza (LLA) se impuso con el 30% de los votos, quedando en segundo lugar el candidato del Kirchnerismo. Además, el domingo pasado se llevaron a cabo las elecciones en Misiones. Allí se impuso el oficialismo provincial, aunque con una diferencia menor a lo esperado con respecto al candidato de LLA, que se posicionó en segundo lugar (28,5% vs. 21,8% respectivamente).

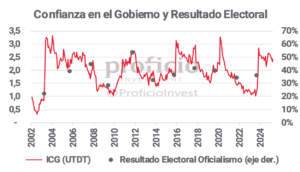

Finalmente, el Índice de Confianza en el Gobierno mostró en mayo una recuperación tras varios meses de caída. El índice elaborado por la Universidad Torcuato di Tella mostró un aumento del 5% respecto al mes de abril, un nivel 2,7% menor a la medición de mayo 2017, durante el segundo año de la administración Macri, aunque 26,7% mayor a la medición correspondiente al segundo año de Alberto Fernández.

Perfomance Financiero

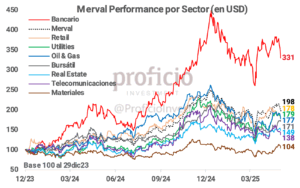

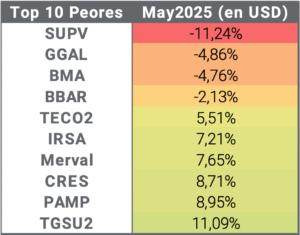

Durante Mayo el S&P Merval subió +7,65% medido en dólares, debido probablemente a los resultados de las elecciones provinciales y de CABA. En general todos los sectores tuvieron un desempeño positivo, con los mejores retornos observados en el sector Utilities (+18,9%), mientras que el sector perjudicado fue el Bancario (-5,7%) debido a la presentación de resultados que mostraron deterioros en prácticamente todas sus métricas: ROE de 0 a 5% en promedio, Net Interest Margin (NIM) retrocediendo unos 300/400 pbs -indicando mayores dificultades para mantener los spreads-, con los Non Performing Loans (NPLs) creciendo 100 a 150 pbs según el caso.

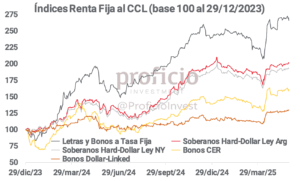

El mayor optimismo también se vio en la Renta Fija que subieron, los distintos asset class, en promedio +2,9% en USD durante el mes. En esta oportunidad los instrumentos a Tasa Fija en Pesos fueron los que exhibieron mejores retornos (+4,3%) mientras los Soberanos Hard Dollar (HD) se quedaron rezagados (+1,95%), con el riesgo país persistiendo en la zona de los 690 pbs, a pesar de una colocación internacional de un bono en pesos a 2030 que permitió incrementar las RRII en USD 1 B sin añadir presión al perfil de vencimientos de deuda en dólares.

El clima internacional acompañó en general, con el S&P 500 subiendo +6,15%, EEM (equity emergente) +4% y EMB (bonos emergentes) +0,7%. Contribuyó, en un primer momento, la tregua comercial de 90 días a que arribó EE.UU. con China a partir del 12 de mayo, con los mercados lateralizando a partir del 20 del mismo mes por un cúmulo de cuestiones: Moody’s rebajó la calificación de EE.UU. de AAA a Aa1; en una de las licitaciones, el Tesoro de EE.UU. adjudicó a YTM (Yield to Maturity) de corte 10 pbs superiores a lo esperado; y el paquete fiscal de la Casa Blanca recibió la aprobación de la Cámara de Representantes el 31 de mayo, que autoriza a que se expanda el déficit hasta USD 4,5 T a lo largo de 10 años (1,6% sobre PIB por año) en donde el esperado para 2025 subiría desde 7% del PIB a 8,5%.

Disclaimer

Este documento es distribuido al sólo efecto informativo, siendo propiedad de Proficio Investment S.A. No podrá ser distribuido ni reproducido sin autorización previa de Proficio. La información incorporada en este documento proviene de fuentes públicas, siendo que Proficio no ha sometido a las mismas a un proceso de auditoría, no otorga garantía de veracidad y/o exactitud sobre la misma, ni asume obligación alguna de actualizar la misma. Se advierte que parte de la información del presente documento está constituida por estimaciones futuras. Debido a riesgos e incertidumbres, los resultados reales o el desempeño de los valores negociables podrían diferir de dichas estimaciones. Además, todas las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso. Los rendimientos pasados manifestados por valores negociables son un indicador y no implican, promesas de rendimientos futuros. Proficio, sus ejecutivos u otros empleados, podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión distinta a aquellas expresadas en el presente documento. El contenido de este documento no podrá ser considerado como una oferta, invitación o solicitud de ningún tipo para realizar actividades con valores negociables y otros activos financieros. Tampoco constituye en sí una recomendación de contratación de servicios o inversiones específicas. El receptor deberá basarse exclusivamente en su propia investigación, evaluación y juicio independiente para tomar una decisión relativa a la inversión, con el debido y previo asesoramiento legal e impositivo.

Proficio Investment S.A. es un Agente de Liquidación y Compensación – Propio registrado bajo la matrícula n° 115, y Agente de Colocación y Distribución Integral de FCI registrado bajo la matrícula n° 97, en ambos casos de la CNV. Además, Proficio es miembro de Bolsas y Mercados Argentinos S.A. (BYMA) n° 20, Mercado a Término de Rosario S.A. (ROFEX S.A) n° 375, Mercado Abierto Electrónico S.A. (MAE) n° 059, y Mercado Argentino de Valores S.A. (MAV) n° 521.