Descargá el Reporte Semanal haciendo click aquí.

Visión de Títulos Públicos por Asset Class

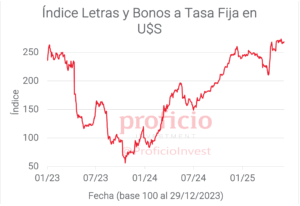

Tasa Fija en pesos:

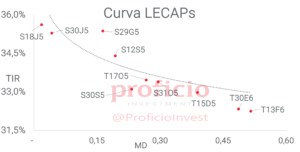

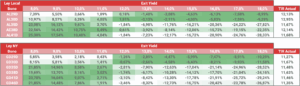

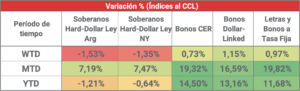

Recuperaron la caída de la semana pasada, subiendo +0,97% WTD medido en USD. Mantenemos nuestra view “Positiva” considerando las expectativas favorables que existen en torno a inflación y tipo de cambio para los próximos meses. El REM estima la inflación corriendo por debajo del 2% mensual a partir de junio, y no espera una depreciación mensual mayor a ese ritmo en todo 2025, por lo que, con las tasas actuales, el rendimiento real medido tanto en pesos como en USD sería positivo si los datos van en línea con lo que se espera. Favorecemos posiciones en el tramo medio de la curva, con rendimientos en torno al 2,45% TEM (S10N5 – S28N5).

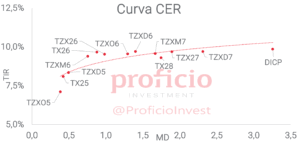

CER:

Se movieron en línea con la curva de tasa fija en pesos, subiendo 0,73% WTD en USD, aunque no llegaron a recuperar la caída de la semana pasada. Mantenemos nuestra view “Positiva” considerando que, a pesar de que las expectativas a futuro en materia de inflación son positivas, los rendimientos reales en torno al 10% para el tramo medio-largo de la curva parecerían ser altos teniendo en cuenta los rendimientos recientes y el spread que mantienen con respecto a la curva de soberanos HD. Con respecto a esto último, de observarse un “rally” previo al pago de cupones a realizarse el próximo mes, podría favorecer también una compresión de los BONCER. Favorecemos posiciones en TX26 (CER + 10,34%).

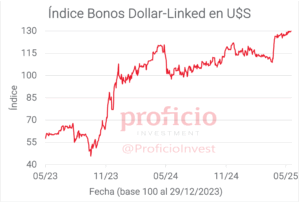

Dollar-Linked:

Por segunda semana consecutiva, destacaron como el asset class con mejor rendimiento de la semana, subiendo +1,15% en USD. Mantenemos nuestra view “Negativa” ya que, si bien la mayor estacionalidad de la oferta de USD vía liquidación del agro estaría culminando, la dinámica aun parecería ser positiva para la apreciación del peso, con ingresos de USD vía emisión de BONTES, que podría repetirse en el corto plazo, y por el potencial nuevo REPO, dado el objetivo de acumulación de reservas. En el mediano plazo, podrían tornarse una opción atractiva si los rendimientos se mantienen y el dólar se acerca al piso de la banda. En el caso de querer posicionarse en esta curva, favorecemos posiciones en TZVD5 (DL + 3,29%).

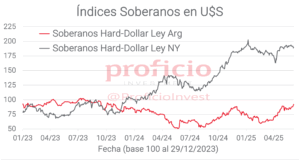

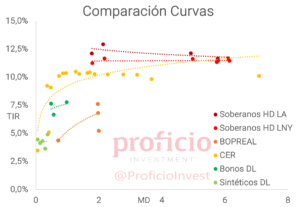

Soberanos HD:

Sufrieron una caída de -1,44% WTD en USD, en promedio de ambas legislaciones, con gran parte de la caída concentrada el jueves en un contexto adverso para bonos emergentes. Mantenemos nuestra view “Positiva”, esperando una posible compresión de rendimientos previo al pago de cupones del 9 de julio. En el corto plazo, persisten dudas sobre la acumulación de RRII, aunque de repetirse la reciente emisión del BONTE más un nuevo REPO, podrían contribuir a la acumulación sin intervención directa en el MLC. Favorecemos posiciones en el tramo medio y largo de la curva dado que parecen tener mayor upside (vtos. 2035/38/41), aunque destacamos el potencial defensivo del tramo corto ante un escenario adverso.

Agenda Semanal

Lunes 9:

- 12:00hs Argentina: IPC CABA (mayo)

- 16:00hs Argentina: IPI manufacturero – IPI Minero – ISAC Construcción (abril)

Martes 10:

- 16:00hs Argentina: IPI Pesquero (abril)

- 17:30hs EE.UU.: Reservas semanales de crudo (API)

Miércoles 11:

- 09:30hs EE.UU.: CPI (mayo)

- 11:30hs EE.UU.: Inventarios de Crudo (AIE)

- 16:00hs Argentina: Utilización de la Capacidad Instalada en la Industria (abril)

Jueves 12:

- 09:30hs EE.UU.: Peticiones iniciales de subsidios por desempleo – PPI (mayo)

- 16:00hs Argentina: IPC (mayo)

Viernes 13:

- 10:00hs Argentina: Licitación del Tesoro Nacional

Coyuntura Económica

¿Qué ve el Gobierno?

Junio comenzó con pocas novedades en materia económica, a la espera de la semana cargada de datos que arrancó hoy con el IPC CABA arrojando una variación de 1,6% durante mayo, desacelerando unos 70 pbs respecto de abril (había dado 2,3%), que podría estar augurando un dato positivo a nivel nacional. Por otra parte, en materia política, ayer se llevaron a cabo las elecciones legislativas en Misiones, donde, similar a lo ocurrido en otras provincias del interior, el oficialismo provincial se impuso, aunque con una diferencia mucho menor a la esperada ante el candidato de La Libertad Avanza, que quedó en segundo lugar.

En el plano fiscal, se conoció la semana pasada el dato de recaudación del mes de mayo, que cayó un -17,8% en la comparación real interanual. Gran parte de esta caída está explicada por la menor recaudación de Impuesto a las Ganancias (-39,9% real interanual), producto de una comparación contra una base extraordinariamente alta en mayo 2024, que había estado afectada positivamente por ganancias derivadas de la devaluación de diciembre de 2023. El resultado fiscal base caja se conocerá recién el 18 de junio.

En cuanto al sector externo, el saldo comercial de mayo se dará a conocer el 19 de junio. Un indicio positivo en materia de comercio exterior es el dato mensual de liquidaciones de USD del Agro, que en mayo fue de 3.054 mln USD, casi 500 mln USD por encima del nivel de abril.

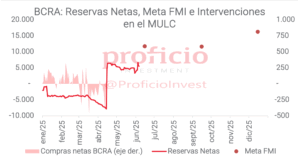

En materia de RRII, las brutas cerraron la semana en 38.635 mln USD, subiendo +1.781 mln USD respecto de la semana anterior, revirtiendo parcialmente la caída de reservas producto de los movimientos de fin de mes e incorporando los 1.000 mln USD obtenidos en la licitación del BONTE 2030. Las reservas netas alcanzaron los 5.445 mln USD.

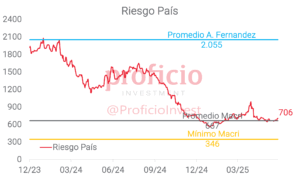

Finalmente, el riesgo país cerró la semana en 706bps, subiendo 28bps respecto del cierre de la semana anterior.

¿Qué ve el Mercado?

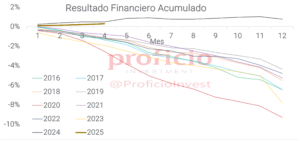

Datos mixtos pero positivos en general en EE.UU. (PMI servicios, nóminas no agrícolas) fueron el combustible suficiente para que el S&P 500 haya tenido una buena semana (subió +1,5%), mientras que el S&P Merval, sin grandes novedades, cayó un -4,87%, aún cuando Equity Emergente (EEM) subió +3%. Por el lado de la renta fija, los soberanos HD estuvieron en línea con lo que fueron los bonos emergentes, aunque con mayor beta dado que cayeron -1,44% cuando los segundos, tan solo -0,2%.

La novedad del fin de semana pasó por las elecciones a la legislatura provincial en Misiones (que representan aproximadamente el 2,8% del padrón a nivel nacional) en donde el FRC (oficialismo; partido provincial que en las últimas presidenciales fueron cercanos a UxP) venció con el 28,5% de los votos y en 2° lugar se ubicó LLA con el 21,8%. En mayo de 2023, FRC había obtenido el 64,2% y JxC el 26,6%, lo que marca una desmejora de casi 36 p.p. para el oficialismo de la provincia en una jornada electoral en la que hubo ciertas desprolijidades a la hora de mostrar los resultados.

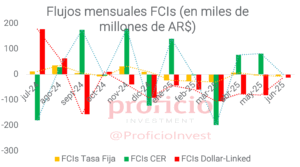

En cuanto a los flujos, la primera semana de junio estuvo marcada por rescates generalizados a los FCIs de los distintos asset-class con mayor énfasis en los DLK. Dado que ningún activo mostró desempeño positivo medido en dólares durante la semana anterior podría interpretarse como un movimiento dolarizador de carteras, aunque ligero dado que el CCL también cayó -0,5%. Esto último podría deberse a una reaceleración en el ritmo de liquidación de divisas del Agro por ser junio el último mes el que rige la disminución temporal de retenciones de soja.

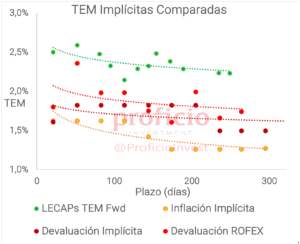

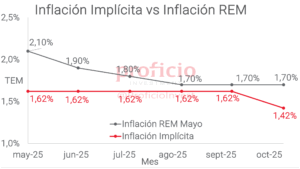

En cuanto a las expectativas de inflación, se mantuvieron flat WoW en las curvas en pesos al seguir estimando un 1,6% para mayo, que estaría unos 50 bps por debajo del 2,1% que estimaron las consultoras en el REM de mayo. Por el lado de la curva a tasa fija en pesos, sigue priceando una caída en la TPM de 200 pbs hacia septiembre de este año, hacia 27% TNA.

Tasa Fija

Recuperaron la caída de la semana pasada, subiendo +0,97% WTD medido en USD. En el acumulado de los últimos 30 días, continúan liderando el podio de rendimientos con una suba de +19,82%.

Teniendo en cuenta las expectativas favorables que existen en torno a la evolución de la inflación y del tipo de cambio para los próximos meses, decidimos mantener nuestra view “Positiva”. El REM del BCRA, informe que releva las expectativas de los principales analistas del mercado, espera una inflación corriendo por debajo del 2% mensual a partir de junio (aunque considerando el 1,6% del IPC CABA en mayo, no sería extraño que el IPC nacional rompa esa barrera en mayo), y no espera depreciación mensual del tipo de cambio mayor al 2% en todo 2025. De esta manera, si consideramos los rendimientos mensuales que ofrece la curva de tasa fija en pesos, estaríamos obteniendo rendimientos reales positivos tanto en pesos como en USD si las variables evolucionan en torno a lo esperado.

Como señal de advertencia, consideramos que, en el mediano plazo, la dinámica del FX ante el fin de la liquidación del agro (junio aún puede ser estacional- mente positivo) y un aumento de la incertidumbre preelectoral podrían poner presión sobre los rendimientos en “moneda dura”.

Estrategia: Favorecemos posiciones en el tramo medio de la curva, con rendimientos en torno al 2,45% TEM (S10N5 – S28N5).

CER

Se movieron en línea con la curva de tasa fija en pesos, subiendo +0,73% WTD en USD, aunque no llegaron a recuperar la caída de la semana pasada. Ocupan el segundo lugar del podio en materia de rendimientos acumulados en los últimos 30 días, con una suba de +19,32%.

Mantenemos nuestra view “Positiva” considerando que, a pesar de que las expectativas a futuro en materia de inflación son positivas, los rendimientos reales en torno al 10% para el tramo medio-largo de la curva parecerían ser altos teniendo en cuenta los rendimientos recientes, cuando el tramo 2026 de la curva llegó a rendir por debajo de CER +6%.

Además, si consideramos que los BONCER suelen guardar un spread en torno a los 250bps con la curva de soberanos HD (y que actualmente el spread ronda los 100 bps si comparamos DICP – GD35), podría darse una compresión de los rendimientos de la curva CER. Con respecto a esto último, de observarse un “rally” previo al pago de cupones a realizarse el próximo mes, podría favorecer también un mejor desempeño de los BONCER.

Estrategia: Favorecemos posiciones en el tramo medio de la curva: TX26 (CER +10,34%)

Dollar-Linked

Por segunda semana consecutiva, destacaron como el asset class con mejor rendimiento de la semana, subiendo +1,15% en USD, a pesar de la relativa estabilidad del FX en comparación a la volatilidad observada en la última semana de mayo.

Mantenemos nuestra view “Negativa” ya que, si bien la mayor estacionalidad de la oferta de USD vía liquidación del agro estaría culminando, la dinámica aun parecería ser a positiva para la apreciación del peso, con ingresos de USD vía emisión de BONTES, que podría repetirse en el corto plazo por el objetivo de acumulación de reservas. Objetivo para el que también contribuiría un nuevo REPO por USD 2 B que tendría lugar en este mes de junio.

En el mediano plazo, podrían tornarse una opción atractiva si los rendimientos se mantienen y el dólar se acerca al piso de la banda.

Estrategia: En el caso de querer posicionarse en esta curva, favorecemos posiciones en TZVD5 (DL +7,65%).

Soberanos Hard-Dollar

Sufrieron una caída de -1,44% WTD en USD, en promedio de ambas legislaciones, con gran parte de la caída concentrada el jueves en un contexto adverso para bonos emergentes.

Mantenemos nuestra view “Positiva”, esperando una posible compresión de rendimientos previo al pago de cupones del 9 de julio.

Persiste en el corto plazo un riesgo económico asociado a la no acumulación de RRII bajo el nuevo esquema cambiario. Con la reciente emisión de BONTES integrables en USD, el equipo económico parecería haber encontrado un instrumento que le permitiría compensar la falta de compras en el MLC a través de la acumulación vía emisión de deuda.

Si la acumulación de reservas se vuelve realidad, sería probable ver una tendencia descendente del riesgo país hacia nuevos mínimos de esta gestión. Aunque persistiría el riesgo político asociado a las elecciones de octubre como una incógnita.

Estrategia: En línea con lo mencionado, favorecemos posiciones en el tramo medio y largo de la curva dado que tendrían mayor upside (vtos. 2035/38/41), aunque destacamos el potencial defensivo del tramo corto ante un escenario adverso.

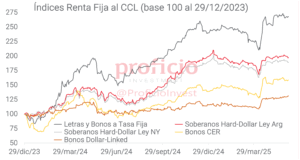

Evolución de los distintos Asset Class al CCL

Disclaimer

Este documento es distribuido al sólo efecto informativo, siendo propiedad de Proficio Investment S.A. No podrá ser distribuido ni reproducido sin autorización previa de Proficio. La información incorporada en este documento proviene de fuentes públicas, siendo que Proficio no ha sometido a las mismas a un proceso de auditoría, no otorga garantía de veracidad y/o exactitud sobre la misma, ni asume obligación alguna de actualizar la misma. Se advierte que parte de la información del presente documento está constituida por estimaciones futuras. Debido a riesgos e incertidumbres, los resultados reales o el desempeño de los valores negociables podrían diferir de dichas estimaciones. Además, todas las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso. Los rendimientos pasados manifestados por valores negociables son un indicador y no implican, promesas de rendimientos futuros. Proficio, sus ejecutivos u otros empleados, podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión distinta a aquellas expresadas en el presente documento. El contenido de este documento no podrá ser considerado como una oferta, invitación o solicitud de ningún tipo para realizar actividades con valores negociables y otros activos financieros. Tampoco constituye en sí una recomendación de contratación de servicios o inversiones específicas. El receptor deberá basarse exclusivamente en su propia investigación, evaluación y juicio independiente para tomar una decisión relativa a la inversión, con el debido y previo asesoramiento legal e impositivo.

Proficio Investment S.A. es un Agente de Liquidación y Compensación – Propio registrado bajo la matrícula n° 115, y Agente de Colocación y Distribución Integral de FCI registrado bajo la matrícula n° 97, en ambos casos de la CNV. Además, Proficio es miembro de Bolsas y Mercados Argentinos S.A. (BYMA) n° 20, Mercado a Término de Rosario S.A. (ROFEX S.A) n° 375, Mercado Abierto Electrónico S.A. (MAE) n° 059, y Mercado Argentino de Valores S.A. (MAV) n° 521.