Descargá en informe completo haciendo click aquí.

Highlights del desayuno organizado con YPF (BCBA: YPFD; NYSE: YPF) con la presentación a cargo de Marco Bramer (director financiero) y de Valentina Lopez (relación con inversores).

Plan 4×4. Marín (CEO) busca cuadruplicar el valor de YPF hacia 2028 a través de 4 pilares estratégicos con foco en Vaca Muerta (shale), gestión activa del portfolio (venta de campos maduros), eficiencias operativas y el proyecto Argentina LNG.

Proyecto VMOS. Estructurado como Project-Finance, consiste en la construcción de un oleoducto dedicado a exportación desde Río Negro, más una terminal con monoboyas, playa de tanques y almacenaje, en Punta Colorada (Río Negro). Zona apta para VLCC que permitirán ahorrar de USD 2 a 3 por barril. El avance de la obra ronda entre 5 y 10 %. El CapEx total es USD 3 B (70% deuda, 30% equity) y permitirá evacuar 550 kbbl/d desde 2027 (ampliables a +700 Kbbl/d hacia 2028 si es necesario).

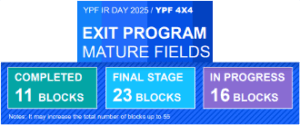

Salida de campos maduros. Conocido como Proyecto Andes, la estrategia de desinversión consiste en la venta/reversión de alrededor de 50 bloques maduros hacia 2H25 que permitirán realocar CapEx y reducir el lifting cost desde 16 USD/bbl en 2024 a 9 USD/bbl.

Proyectos LNG. Southern Energy. Es la etapa 1 de las 3 que hacen a “Argentina LNG”, que empleará 2 FLNG bajo un contrato de tolling (no se adquieren los FLNG sino que los aporta Golar) con capacidad total de 6 MTPA que llegarían entre 2027 y 2028 (requeriría de 26 a 28 Mm m3/d de gas natural). Etapas 2 y 3: con Shell y ENI. Conforme a los MoU firmado con cada empresa, cada proyecto comprende la construcción de 2 FLNG cuya puesta en marcha comenzaría en 2028 y se alcanzaría plena capacidad hacia 2030. Añadirían 22 MTPA de LNG (requerirían ~100 Mm m3/d de gas natural). En principio cada una de las tres etapas requiere de un gasoducto dedicado.

Exploración. En Palermo Aike el pozo exploratorio de 2024 habría confirmado condiciones de fracturabilidad como potenciales recursos, aunque por la falta de infraestructura se estima que se explote hacia la década siguiente. Mientras, en la CAN, el primer pozo offshore exploratorio Argerich-1 del país resultó seco, aunque se están revisando datos sísmicos previo a realizar un nuevo intento.

Apalancamiento. Prevén que el Net Leverage Ratio (NLR) suba transitoriamente a 2x hacia 2Q25, y luego, en la medida en que se concreten las salidas de los campos maduros y se expanda el EBITDA por el crecimiento de la producción, vuelva hacia 1,5-1,7x para 4Q25.

4×4

Teniendo esto en mente, el día 2 de junio se organizó en nuestras oficinas un desayuno que estuvo acompañada de una presentación a cargo de Marco Bramer (director financiero) y de Valentina Lopez (relación con inversores) cuyos highlights fueron:

Proyecto VMOS (1) (Vaca Muerta Oleducto Sur S.A.). Consta de la construcción de un oleoducto de 437km para unir Allen con el puerto Punta Colorada en Río Negro a cargo de la UTE Techint-SACDE destinado 100% a exportación, y de una terminal con monoboyas conectadas, playa de tanques y almacenaje a cargo de una empresa española (el avance físico ronda entre el 5 y el 10%; full COD 2H27). Dicha zona es apta para VLCC (Very Large Crude Carrier). El CapEx total es de USD 3 B y tendrá una capacidad de evacuación de 550 Kbbl/d ampliables a +700 Kbbl/d a partir de 2028 de ser necesario. Permitirá ahorrar entre 2 y 3 USD por barril. Participan YPF (27%), Pluspetrol (17,8 %), Pampa Energía (14%), Vista, PAE, Chevron y Shell. Se estructuró como un Project-Finance donde el 70% se financiará vía deuda (USD 1,7 B será un préstamo sindicado por Citi-DB-Itaú-JPM-Santander y USD 0,4 B vía ONs) y el 30% restante con equity proporcional a la capacidad contratada. A su vez, con el objeto de maximizar la rentabilidad del upstream de cada socio, se fija una tarifa take-or-pay sólo para cubrir OPEX y los servicios de deuda. Está incluido en el RIGI donde los principales beneficios son: 25% de Impuesto a las Ganancias (10 p.p. menos), amortización acelerada, IVA recuperable en 3 meses, arancel 0 % a importaciones CapEx, derechos de exportación 0% tras 3 años y libre disponibilidad de divisas (año 1: 20%, año 2: 40% y a partir de año 3: 100%), todo con estabilidad fiscal por 30 años.

Proyectos LNG (4). YPF planea convertir Punta Colorada (Río Negro) en un polo de LNG en 3 etapas que totalizará unas 28 MTPA y requeriría ~120 Mm m3/d de gas natural (implicaría un crecimiento del ~80% respecto de la producción actual total del país). En el Investor Day 2025 indicaron que habrían recibido interés no vinculante por 50 MTPA, incluyendo 10 MTPA del memorando de entendimiento (MoU) con India. Todas las etapas se estructurarían como Project-Finance. Los 3 en conjunto generarían FCF positivo estimado de USD 1 B a partir de 2030 tomando como referencia un precio de LNG competitivo de USD 7,5/MmBTU.

Etapa 1: Southern Energy. El proyecto, incluido en el RIGI, es por un total de 6 MTPA donde YPF tiene una participación del 25% y está en sociedad con PAE (30%), Pampa Energía (20%), Harbour Energy (15%) y Golar LNG (10%). Será bajo un contrato de tolling a 20 años en el cual Golar aportará los FLNG “Hilli” (2,45 MTPA, COD 2H2027) y MK II (3,5 MTPA, COD 2028) y a cambio recibiría no solo una tarifa fija sino un variable que consiste en un 25% sobre el exceso de un FOB de USD 8/MmBTU. Se está evaluando la construcción de un gasoducto dedicado, aunque recién sería estrictamente necesario para cuando arribe el MK2 al país: para abastecer Hilli se haría un spur para conectar Punta Colorada con el gasoducto San Martín.

Etapa 2: Shell. YPF llegó a un acuerdo preliminar con Shell para la producción de 10 MTPA de LNG a partir de 2029/30. Aspira a tener una participación de entre un 30 y 35%. El proyecto consistiría en la construcción de dos FLNG y la construcción, a partir de 2026, de dos gasoductos dedicados de ~580km pensando en tener capacidad de sobra para abastecer de gas natural parte de la Etapa 3. Se estima un CapEx de entre USD 10 y USD 12 B sin incluir Upstream (facilities y pozos). Se espera que se tome la decisión final de inversión (FID) a mediados de 2026.

Exploración¹. Palermo Aike (Santa Cruz, Cuenca Austral): con YPF y CGC (operador) como players, completaron en 2024 el primer pozo horizontal que, si bien su productividad fue baja, la prueba de flowback produjo gas natural y condensado, confirmando que el pozo se encuentra en la ventana de madurez de gas natural/condensado. Dada la falta de infraestructura para que se vuelva económicamente viable, el horizonte productivo realista se ubica en la próxima década -dado que el foco es VM-. CAN offshore (Cuenca Argentina Norte, a 300 km de Mar del Plata): aquí los participantes son Equinor (operador), YPF y Shell, que perforaron entre abril y junio de 2024 el pozo ultra-profundo Argerich-1, el primero en la historia offshore argentina, aunque resultó seco. Actualmente se están evaluando datos sísmicos antes de decidir otro intento. Vaca Muerta (shale oil): tras la confirmación de la producción de crudo en la ventana de oil en el norte de VM ubicada en Mendoza en 2 bloques, Paso de las Bardas Norte y CN VII, en agosto de 2024 la provincia le otorgó a YPF un 2° período exploratorio y se compromete a realizar 2 pozos horizontales adicionales con rama lateral de 2.500m (en los 2 anteriores era de 1.000m). Vaca Muerta (shale gas): con el fin de delimitar la ventana de gas en la zona oeste de la cuenca neuquina, se concluyó la perforación de 2 pozos horizontales durante 2024 y no se tomó más acción ya que no resultaron rentables.

Salidas de multinacionales de Vaca Muerta. ExxonMobil vendió sus bloques y parte de Oldelval tras obtener una oferta de USD 1,7 B por su área de shale oil y USD 0,3 B por la de gas (YPF adquirió ésta), por una cuestión de concentrar capital en proyectos de escala mundial como Guyana donde su producción ya supera los 200 Kboe/d (en VM podía aspirar, a lo sumo, a 70-80 Kboe/d). También se encuentran evaluando desinvertir Equinor y TotalEnergies para no perder el foco de sus core business. Petronas es un caso aparte (research propio). Es conocido su retiro del proyecto Argentina LNG y la venta de su participación en La Amarga Chica a Vista Energy que, si bien también se podría justificar por una cuestión de “foco”, hay otros factores: el reinicio del megaproyecto doméstico de la construcción de un complejo petroquímico-refinador de Pengerang, presiones del Tesoro malasio de un dividendo constante que elevaría el payout por encima del 40% si se mantiene la debilidad en los precios de la energía, y que el gobierno prepara un impuesto al carbono más recortes de subsidios.

Sobrecostos en servicios petroleros. Se estiman que las tarifas de perforación y completación en Vaca Muerta están entre un 25 y 30% por encima de las de EE.UU. donde si bien es razonable que exista una prima debido al riesgo país, desde la compañía creen que no han contemplado la disminución desde 2.000 pbs hasta los ~670 pbs actuales en la definición de precios.

Apalancamiento. YPF cerró 1Q25 con un net leverage ratio (NLR) de 1,8x y reconoce que la salida de campos demandará más caja en 2Q, que podría empujarlo transitoriamente hacia 2x. A partir del 3Q la presión debería estabilizarse/comenzar a descender en la medida en que se reenfoca el CapEx y crece la producción de shale, y los demás proyectos se sigan estructurando como Project-Finance. Se apunta a que vuelva al rango 1,5-1,6x en 4Q25.

Perfil de deuda. Los principales vencimientos de deuda los enfrentará durante los próximos 3 años siendo mayores los de 2026 de aproximadamente USD 2,1 B. Puntualmente 2026 no preocupa al management dado que unos USD 700 mln son líneas bancarias que suelen renovarse sin demora mientras que unos USD 800 mln son vencimientos de deuda local que irán rolleando en varios tramos con emisiones de entre USD 100 y 150 mln. Durante 2022 hasta 2024 se priorizaron líneas/emisiones de corto plazo porque permitía reducir el costo del endeudamiento entre 300 y 400 pbs por año. Descuentan impactos marginales derivados de la estructuración de los Project-Finance dado que también atraen a bancos que a la fecha no tienen en cartera riesgo argentino.

¹Fuente: research propio en base a 20-F de YPF.

Disclaimer

Este documento es distribuido al sólo efecto informativo, siendo propiedad de Proficio Investment S.A. No podrá ser distribuido ni reproducido sin autorización previa de Proficio. La información incorporada en este documento proviene de fuentes públicas, siendo que Proficio no ha sometido a las mismas a un proceso de auditoría, no otorga garantía de veracidad y/o exactitud sobre la misma, ni asume obligación alguna de actualizar la misma. Se advierte que parte de la información del presente documento está constituida por estimaciones futuras. Debido a riesgos e incertidumbres, los resultados reales o el desempeño de los valores negociables podrían diferir de dichas estimaciones. Además, todas las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso. Los rendimientos pasados manifestados por valores negociables son un indicador y no implican, promesas de rendimientos futuros. Proficio, sus ejecutivos u otros empleados, podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión distinta a aquellas expresadas en el presente documento. El contenido de este documento no podrá ser considerado como una oferta, invitación o solicitud de ningún tipo para realizar actividades con valores negociables y otros activos financieros. Tampoco constituye en sí una recomendación de contratación de servicios o inversiones específicas. El receptor deberá basarse exclusivamente en su propia investigación, evaluación y juicio independiente para tomar una decisión relativa a la inversión, con el debido y previo asesoramiento legal e impositivo.

Proficio Investment S.A. es un Agente de Liquidación y Compensación – Propio registrado bajo la matrícula n° 115, y Agente de Colocación y Distribución Integral de FCI registrado bajo la matrícula n° 97, en ambos casos de la CNV. Además, Proficio es miembro de Bolsas y Mercados Argentinos S.A. (BYMA) n° 20, Mercado a Término de Rosario S.A. (ROFEX S.A) n° 375, Mercado Abierto Electrónico S.A. (MAE) n° 059, y Mercado Argentino de Valores S.A. (MAV) n° 521.