Descargá el Reporte Trimestral haciendo click aquí.

- Central Puerto

- Cresud

- Edenor

- IRSA

- Loma Negra

- Pampa Energía

- Telecom Argentina

- Transportadora de Gas del Sur

- Vista Energy

- YPF

- Metodología

Highlights y sensibilidad de la calificación

-

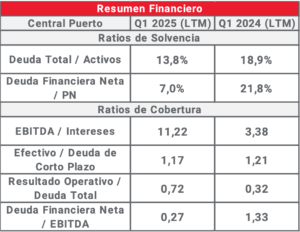

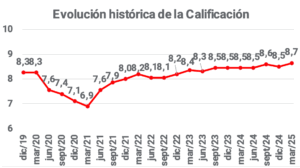

Ratios de cobertura: la calificación crediticia de Central Puerto (CEPU) se recuperó sostenidamente a lo largo de todo 2024, principalmente favorecido por la mejora del resultado operativo de la empresa producto de la recomposición tarifaria. En línea con esto, el ratio “EBITDA / Intereses” pasó de 3,38x en el Q1 2024 a 11,22x en el Q1 2025. Además, la relación de “Deuda Financiera Neta / EBITDA” cayó considerablemente, gracias a una sólida generación de caja que permitió reducir la deuda neta en casi 200 mln USD en la comparación interanual.

-

Liquidez financiera: el ratio de “Efectivo / Deuda de Corto plazo” de CEPU es la única variable que explica la caída QoQ de nuestra calificación aunque se mantiene en niveles saludables, por encima de 1x. La desmejora QoQ desde 1,62x al actual 1,17x se debe principalmente a que se incrementa la proporción de los vencimientos de deuda a 12 meses vista.

- Solvencia: CEPU también cuenta con buenos niveles en sus ratios de solvencia e inclusive mejoraron levemente QoQ, con un ratio “Deuda Total / Activos” en 13,8%, y un ratio “Deuda Financiera Neta / PN” que alcanza el 7,0%.

Las variables que podrían alterar la calificación son:

- Tarifas: Gran parte de la recomposición tarifaria ya se ha producido durante 2024. Con la Revisión Quinquenal de Tarifas (RQT) aprobada para las empresas distribuidoras, será importante ver los ajustes para la generación, sobre todo considerando que el gobierno busca reformar el sistema eléctrico mayorista antes de 2026

- Proyectos de inversión: En épocas de gobiernos considerados más pro-mercado, normalmente CEPU ha relajado sus políticas de financiamiento pasando a asumir más riesgos. Con Milei no parece ser la excepción y la vemos involucrándose con proyectos en el sector minero como en el de litio conocido como “3 Cruces” o su decisión de participar en el capital de AbraSilver con sus proyectos de plata “Diablillos” (Salta) y de cobre “La Coipita” (San Juan).

Highlights y sensibilidad de la calificación

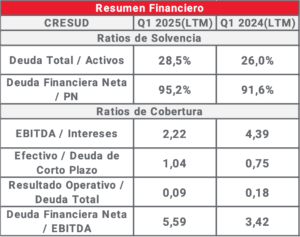

- Resultado operativo: La calificación se mantuvo estable respecto al trimestre anterior, y tuvo una caída respecto a lo observado en igual período de 2024, principalmente por la caída en el EBITDA que debilitó los ratios de cobertura. Pasando de una cobertura de intereses (EBITDA / Intereses) de 4,39x en Q1 2024 al 2,22x actual. Sin embargo, la tendencia en materia de ingresos y resultado operativo parecería ser positiva, sobre todo en IRSA, principal fuente de ingresos de CRESUD.

- Liquidez financiera: El ratio de “Efectivo / Deuda de corto plazo” mejoró considerablemente respecto al Q1 2024 (1,04x vs. 0,75x), principalmente debido a una fortalecida posición de caja de IRSA producto de una nueva colocación internacional. Así, la caja para enfrentar vencimientos de corto plazo se ubica en un nivel saludable.

- Solvencia: El nivel de endeudamiento de CRES es bajo en relación a sus activos (“Deuda Total / Activos” se encuentra en 28,5%), y si bien representa una porción importante de su PN (“Deuda Financiera Neta / PN” se encuentra en 95,2%) ha ido disminuyendo consistente y aceleradamente dado que a fines de 2021 rondaba el 210%.

Las variables que podrían alterar la calificación son:

- Evolución del agro: El futuro de CRES está relacionada a cómo pueda desarrollarse el agro bajo la gestión Milei. Señal favorable fue el anuncio de la baja de retenciones que, recientemente, se extendió hasta el 31 de marzo de 2026 (no incluye soja).

- Desarrollo de futuros proyectos: El crecimiento de IRSA está asociado al nuevo desarrollo de “Ramblas del Plata” (ver informe Desayuno con Cresud e IRSA). Demandará un CAPEX significativo (1,8 B USD en total) aunque no será llevado a cabo en su totalidad por la controlada.

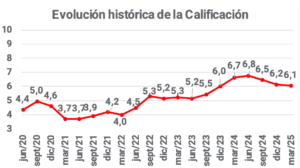

Highlights y sensibilidad de la calificación

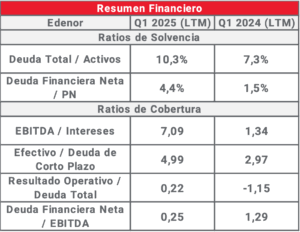

- Ratios de solvencia: Edenor (EDN) continúa destacando por su bajo nivel de deuda, que le permite mantener sólidos ratios de solvencia. A pesar del aumento YoY en los niveles de deuda, “Deuda Total / Activos” se encuentra en 10,3%, mientras que “Deuda Financiera Neta / PN” se encuentra en 4,4%, ambos en niveles por debajo del promedio de las empresas analizadas en este reporte.

- Liquidez financiera: El ratio “Efectivo / Deuda de Corto Plazo” aumentó notablemente respecto a Q1 2024, pasando a casi 5x, principalmente por el rolleo de vencimientos de corto plazo. Así, EDN, con una caja de 347 mln USD, cuenta con capacidad de sobra para afrontar las obligaciones de los próximos 12 meses de casi 70 mln USD.

- Ratios de cobertura: El efecto de la recomposición tarifaria a lo largo de 2024 continuó impactando positivamente en la sostenibilidad de la deuda de EDN vista en la comparación interanual de los ratios de cobertura. Pasó de ratios asociados a la generación de caja muy bajos a muy positivos (como por ejemplo “EBITDA / Intereses”, que pasó de 1,34x a 7,09x).

La variable principal que podría alterar la calificación es:

- Tarifas y tipo de cambio: considerando la aprobación de la RQT, la actualización de tarifas de EDN pasará a ser una función de la inflación mensual (un promedio ponderado entre la inflación mayorista y la minorista). Si bien la deuda de la empresa es relativamente baja, el descalce de monedas (EDN tiene sus ingresos en pesos) podría ser un riesgo ante un eventual aumento del tipo de cambio.

Highlights y sensibilidad de la calificación

- Resultado operativo: los resultados de la empresa comienzan a mostrar signos de crecimiento. Tras haber sufrido el impacto de la recesión en la primera mitad del año pasado, los ingresos relacionados al segmento de centros comerciales muestran recuperación, aunque el segmento de hoteles sufre el impacto de la apreciación cambiaria. En líneas generales, el EBITDA se mantiene en niveles que permiten tener ratios de cobertura sólidos, con un “EBITDA / Intereses” de 5,8x y un ratio de “Deuda Financiera Neta / EBITDA” de 1,26x.

- Liquidez financiera: el ratio de “Efectivo / Deuda de corto plazo” empeoró marginalmente respecto al 1Q24 debido a que una mayor porción de vencimientos recaen en los próximos 12 meses aunque IRSA ya se anticipó y emitió deuda asegurar el Cash (ver punto siguiente). A pesar de esto, todavía se trata de un nivel aceptable.

- Capacidad de rolleo: recientemente IRSA canjeó en el mercado parte de sus deudas, alargando la duration de su perfil de vencimientos y además obteniendo new-money. Esto muestra que la empresa tiene la capacidad para acceder a nuevo financiamiento en caso de que lo necesite, dando un respaldo extra a la situación financiera que parecería sólida.

Las variables que podrían alterar la calificación son:

- Desarrollo de futuros proyectos: El crecimiento de IRSA se basará principalmente en desarrollo de “Ramblas del Plata” (ver informe Desayuno con Cresud e IRSA). Demandará un CAPEX significativo (1,8 B USD en total) aunque no será llevado a cabo en su totalidad por la empresa.

Highlights y sensibilidad de la calificación

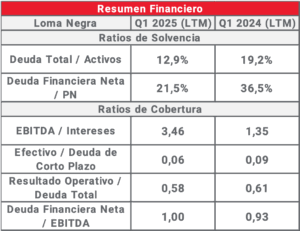

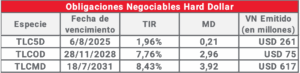

- Ratios de cobertura: pese a la aún débil situación de la industria de la construcción, Loma Negra (LOMA) ha logrado mejorar sus márgenes, y así la recuperación de las ventas respecto al piso del primer trimestre de 2024 le ha permitido mejorar en materia de cobertura de intereses. El ratio “EBITDA / Intereses” mejoró a 3,46x (desde 1,35x un año atrás), y el ratio “Deuda Financiera Neta / EBITDA” se encuentra en 1x, un nivel de apalancamiento razonable.

- Buen nivel de solvencia: El endeudamiento de LOMA continúa en niveles bajos, y han reducido los niveles de deuda neta consistentemente a lo largo de 2024, con un leve aumento en el 1Q25 respecto a 4Q24. El ratio “Deuda Total / Activos” bajó a 12,9% y el ratio “Deuda Financiera Neta / PN”, a 21,5%, ambos niveles saludables.

- Liquidez financiera: El ratio de “Efectivo / Deuda de corto plazo” se encuentra en 0,06x, un nivel que a priori luce preocupante. Aunque, dado su bajo apalancamiento, LOMA no debería tener problemas en lograr rollear los vencimientos de corto plazo.

Las variables que podrían alterar la calificación son:

- Evolución del sector de la construcción: Fue el sector que más sufrió en 2024. Será importante monitorear su evolución a lo largo de 2025 a los fines de anticipar posibles episodios de estrés aunque con el sólo hecho de que se mantengan las cantidades del segundo semestre de 2024, LOMA debiera crecer en torno a 11% (1Q25 ya habría mostrado números en línea).

- Situación de la Controlante: Si bien LOMA se encuentra exenta de la renegociación de deuda de su controlante InterCement Participaçoes S.A. (IP) ni está incluida en el plan de Recuperación Extrajudicial de la misma, el riesgo pasa por la frecuencia y la magnitud de dividendos que IP decida distribuir. No obstante, desde el management manifestaron que, en principio, la prioridad sería desapalancar el balance.

![]()

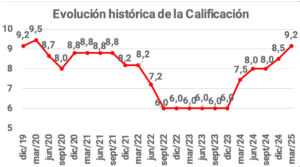

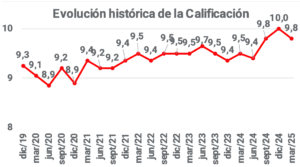

Highlights y sensibilidad de la calificación

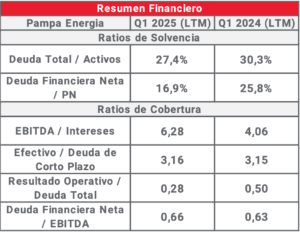

- Activa gestión de deuda: Pampa Energía (PAMP) mantiene su calificación muy positiva, manteniendo una política de gestión de deuda muy activa. Recientemente, anunció la reapertura de su bono internacional con vencimiento en 2034, obteniendo fondos por 340 mln USD, que se usarán para cancelar las ON con vencimiento en 2029, alargando la duration de los vencimientos y reduciendo el costo financiero.

- Liquidez financiera: La liquidez de pampa continúa en niveles sólidos, con un ratio “Efectivo / Deuda de corto plazo” de 3,16x, gracias a una considerable posición de caja. Este indicador es muy positivo respecto a la capacidad de pago de PAMP y es un ratio que se ha mantenido estable en los últimos 5 años. Además, presenta una elevada cobertura de intereses con un ratio “EBITDA / Intereses” de 6,28x.

- Bajo apalancamiento financiero: a pesar de las necesidades de CapEx relacionadas a su expansión en Vaca Muerta, el ratio “Deuda Financiera Neta / EBITDA” continúa en niveles bajos. Actualmente se ubica en 0,66x, subiendo marginalmente en la comparación interanual.

Las variables que podrían alterar la calificación son:

- Perspectivas de crecimiento a futuro: El desarrollo de los proyectos Vaca Muerta Sur y Rincón de Aranda demandarán caja, al menos hasta fines de 2026, lo que podría obligar a la compañía a elevar sus niveles de apalancamiento.

- Precios internacionales y Tarifas: Por estar diversificada en sus unidades de negocio (O&G y Generación explican ~80% de los ingresos), su capacidad de pago debiera mantenerse relativamente estable. No obstante, la presión bajista de los precios del Brent y del Gas Natural podrían debilitar la posición de PAMP.

![]()

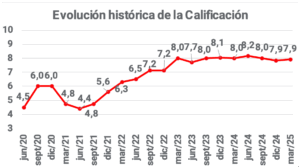

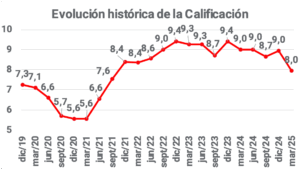

Highlights y sensibilidad de la calificación

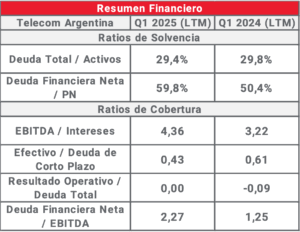

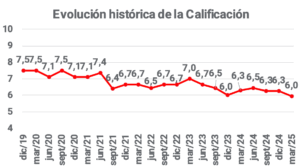

- Aumento de la deuda: La calificación crediticia de Telecom Argentina (TECO2) se deterioró marginalmente respecto al trimestre anterior, principalmente influenciada por el incremento de la deuda neta derivado de la adquisición de las operaciones de Telefónica Argentina (TEAR). Así, el ratio “Deuda Financiera Neta / EBITDA” se incrementó de 1,92x en 4Q24 a 2,27x en 1Q25, y el ratio “Deuda Financiera Neta / PN” subió a 59,8%. A pesar de ser números altos en comparación a las demás empresas evaluadas en este informe, los niveles de deuda son aceptables.

- Cobertura de intereses: En línea con lo mencionado anteriormente, es importante destacar que, favorecido en parte por el mayor EBITDA que generó TEAR, el ratio de cobertura “EBITDA / Intereses” mejoró en la comparación interanual. Además, la adquisición permitió a TECO2 mostrar un resultado operativo (después de D&A) positivo por primera vez desde 2022, lo que produce una mejora marginal en el ratio “Resultado Operativo / Deuda Total”

- Acceso al mercado: Durante 2024, TECO2 emitió ONs tanto a nivel local como internacional, lo que le permitió cancelar deuda con organismos multilaterales, bancos y otras ONs previamente emitidas. Y en mayo de 2025, obtuvo financiamiento en NY por 800 mln USD con destino a cancelar préstamos bancarios. Muestra que TECO2 tiene capacidad de acceso a los mercados para rollear vencimientos.

Las variables que podrían alterar la calificación son:

- Regulación: la compra de TEAR aun se encuentra sujeta a las aprobaciones correspondientes (ENACOM y Defensa de la Competencia), por lo que podría verse afectada por alguna medida que incentive mayor competencia en el sector.

- Descalce de monedas: la deuda de TECO2 está principalmente denominada en dólares mientras que sus ingresos están en AR$. La debilidad del consumidor y la competencia han implicado que desde 2024 la empresa no haya podido recomponer sus precios.

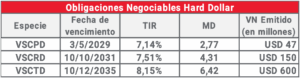

Highlights y sensibilidad de la calificación

- Deuda Financiera Neta: Transportadora de Gas del Sur (TGS) es la única de las empresas analizadas que cuenta con caja neta (deuda inferior a la caja). Así, TGS presenta los sólidos ratios tanto de solvencia como de cobertura que, a su vez, YoY han mejorado.

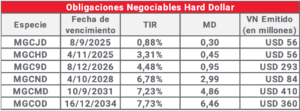

- Perfil de vencimientos: TGS tiene un perfil de vencimientos despejado, con solo una ON HD emitida y que amortiza 100% al vencimiento en 2031.

- Liquidez: En línea con lo mencionado anteriormente, el perfil de vencimientos despejado le permite a TGS contar con una posición de liquidez muy sólida, manteniendo un ratio de “Efectivo / Deuda de Corto Plazo” de 13,4x.

Las variables que podrían alterar la calificación son:

- Proyectos de crecimiento: En jun2024 TGS elevó una propuesta a ENARSA para ampliar la capacidad de transporte del Gasoducto Perito Moreno. Recientemente se abrió la licitación y, de resultar adjudicada, le demandaría CapEx por 700 mln USD (hoy su caja bruta asciende a 890 mln USD).

- Tarifas: el ENARGAS dispuso los ajustes tarifarios correspondientes para el transporte de gas, con comprenden una recomposición en 31 cuotas mensuales consecutivas. Si bien incluye una actualización automática por IPC e IPIM a partir de junio, esta se encuentra pendiente de aprobación por la Secretaría de Energía.

Highlights y sensibilidad de la calificación¹

- Cobertura de intereses: el ratio “EBITDA / Intereses” de Vista Energy (VIST) se habría expandido hasta 22x gracias tanto a su crecimiento orgánico, con la novedad del inorgánico luego de la compra de PEPASA (socio no operador en La Amarga Chica –LACh-, WI 50%). Como la operación involucró un pago cash de 900 mln USD, llevó el apalancamiento financiero (“Deuda Financiera Neta / EBITDA”) a 1,14x, casi duplicándose YoY.

- Liquidez financiera: a pesar de la operación de M&A, VIST sigue con caja suficiente para afrontar los vencimientos de corto plazo, al sostener el ratio “Efectivo / Deuda de Corto Plazo” >1x.

- Solvencia: por la compra de PEPASA, el nivel de Total Debt sobre Assets habría desmejorado desde un nivel AA hasta BBB, mientras que la Deuda Neta a Patrimonio Neto desde BBB a CCC. Este último es el que principalmente explica el deterioro de la calificación de 9 a 8 dado que VIST apalanca su balance para crecer inorgánicamente.

Las variables más importantes que podrían alterar la calificación son:

- Precio del petróleo: Dado que la producción de VIST es casi en su totalidad shale oil, su resultado se ve muy influenciado por las variaciones del precio del crudo. No obstante, desde la compañía ya han manifestado revisar a la baja sus niveles de CapEx si el precio del barril Brent perfora a la baja los 60 U$S.

- M&A: futuras adquisiciones adicionales podrían deteriorar los ratios de cobertura y solvencia, aunque de manera temporal, de continuar pagando precios a múltiplos inferiores a los que cotiza VIST.

¹Estimaciones proforma incluyendo la compra de Petronas E&P Argentina S.A. (PEPASA).

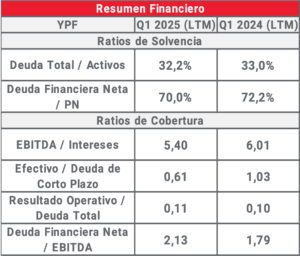

Highlights y sensibilidad de la calificación

- Buen nivel de solvencia: El ratio de “Deuda / Activos” es de 32,2%, que si bien está por encima del promedio de las grandes empresas argentinas, es un ratio saludable. Además, cayó marginalmente en la comparación interanual, lo que muestra estabilidad en la situación patrimonial.

- Cobertura de intereses: YPF cuenta con un ratio de “EBITDA / Intereses” de 5,4x, dato positivo que se ubica por encima de su media de los últimos 5 años, pese a haber caído en la comparación interanual. La empresa demuestra un compromiso en mejorar su rentabilidad operativa que se ve reflejada, entre otras, en su política de desinvertir en campos convencionales maduros por su elevado lifting cost.

- Deuda: La caída en la calificación respecto al trimestre anterior se explica principalmente por el aumento del ratio “Deuda Financiera Neta / EBITDA”. Esto es consistente con las necesidades de CapEx, que busca expandirse en Vaca Muerta y sumar nuevos proyectos como el desarrollo de GNL. Si bien el nivel es alto en relación a las demás empresas, no es preocupante.

Existen factores que, a futuro, podrían alterar la calificación, y los más destacables son:

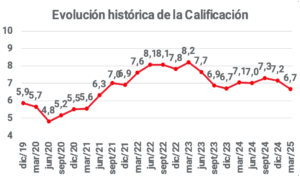

- Precios de la energía: Se observa cierta correlación en la evolución de la calificación y los precios del barril de crudo entre los años 2021 y 2023.

- Desinversión en campos maduros: Si bien es positivo que la empresa se desprenda de campos convencionales maduros que tienen elevados costos, la demora en tales operaciones demorarían la liberación de flujos de caja y la mejora en su resultado operativo. Por el momento sólo han podido finalizar las concesiones en 11 de los 50 planificados.

Metodología

La metodología utilizada en nuestra calificación está basada en un análisis histórico y cuantitativo del desempeño financiero de la compañía.

Dicho desempeño lo medimos a partir de la evolución trimestral de los ratios incluidos en los cuadros denominados “Resumen Financiero” a lo largo de, en principio, los últimos cinco años. Al resultado de cada uno de los ratios, le asignamos una calificación acorde a escala que típicamente emplearía una Calificadora de Riesgo. Para la obtención de la calificación final, ponderamos las calificaciones de los distintos ratios dándole mayor importancia a los Ratios de Cobertura dado que dan más idea de los flujos de las compañías.

Vale agregar que para la estimación de los ratios trabajamos con balances en dólares oficiales. Neutralizamos el ajuste por inflación de aquellos cuya unidad de cuenta es el peso y los convertimos a dólares por el tipo de cambio oficial (A3500) promedio del período.

Para finalizar, nuestra calificación no se ve afectada por perspectivas futuras de crecimiento, precios internacionales u otros, aunque somos conscientes de que podrían alterar positiva o negativamente la calificación a futuro (mencionamos las que a nuestro juicio son más relevantes).

Disclaimer

Este documento es distribuido al sólo efecto informativo, siendo propiedad de Proficio Investment S.A. No podrá ser distribuido ni reproducido sin autorización previa de Proficio. La información incorporada en este documento proviene de fuentes públicas, siendo que Proficio no ha sometido a las mismas a un proceso de auditoría, no otorga garantía de veracidad y/o exactitud sobre la misma, ni asume obligación alguna de actualizar la misma. Se advierte que parte de la información del presente documento está constituida por estimaciones futuras. Debido a riesgos e incertidumbres, los resultados reales o el desempeño de los valores negociables podrían diferir de dichas estimaciones. Además, todas las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso. Los rendimientos pasados manifestados por valores negociables son un indicador y no implican, promesas de rendimientos futuros. Proficio, sus ejecutivos u otros empleados, podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión distinta a aquellas expresadas en el presente documento. El contenido de este documento no podrá ser considerado como una oferta, invitación o solicitud de ningún tipo para realizar actividades con valores negociables y otros activos financieros. Tampoco constituye en sí una recomendación de contratación de servicios o inversiones específicas. El receptor deberá basarse exclusivamente en su propia investigación, evaluación y juicio independiente para tomar una decisión relativa a la inversión, con el debido y previo asesoramiento legal e impositivo.

Proficio Investment S.A. es un Agente de Liquidación y Compensación – Propio registrado bajo la matrícula n° 115, y Agente de Colocación y Distribución Integral de FCI registrado bajo la matrícula n°97, en ambos casos de la CNV. Además, Proficio es miembro de Bolsas y Mercados Argentinos S.A. (BYMA) n° 20, Mercado a Término de Rosario S.A. (ROFEX S.A) n° 375, Mercado Abierto Electrónico S.A. (MAE) n° 059, y Mercado Argentino de Valores S.A. (MAV) n° 521.