Descargá el Reporte Semanal haciendo click aquí.

Visión de Títulos Públicos por Asset Class

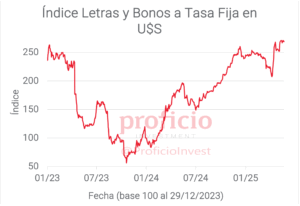

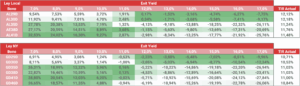

Tasa Fija en pesos:

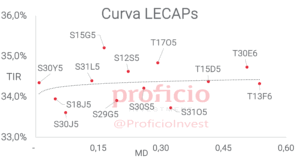

Cayeron -0,41% WTD en USD, en otra semana estable para la renta fija en general. Decidimos mantener nuestra view “Positiva”, teniendo en cuenta los buenos resultados electorales del gobierno y datos de inflación de abril. Favorecemos posiciones en el tramo medio de la curva, con rendimientos en torno al 2,5% TEM (T17O5-T13F6). En estos niveles, la opción de “Carry cubierto” arroja rendimientos directos en USD en torno al 5% para enero de 2026.

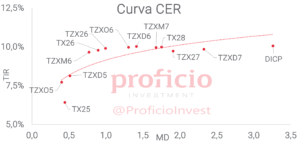

CER

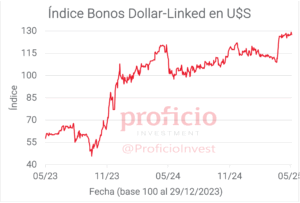

Dollar-Linked:

Subieron en el margen, acumulando un rendimiento en la semana de 0,04% en USD. Mantenemos nuestra view “Negativa” ya que, al menos en el corto plazo, la dinámica del FX (cosecha gruesa y posible entrada de capitales financieros vía REPO/Peso-Linked/pseudo blanqueo) no pareciera favorecer una depreciación del peso. Aunque, en el mediano plazo, podrían tornarse una opción atractiva si los rendimientos se mantienen y el dólar se acerca al piso de la banda. En el caso de querer posicionarse en esta curva, favorecemos posiciones en TZVD5 (DL + 10,9%).

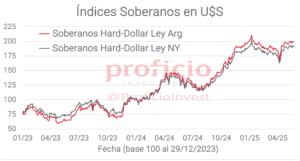

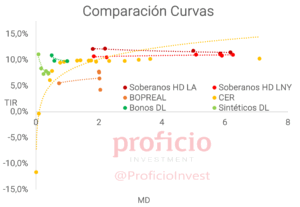

Soberanos HD:

Agenda Semanal

Lunes 26:

- EE.UU.: Feriado – Memorial Day

- 16:00hs Argentina: Estadísticas del Turismo internacional (abril)

Martes 27:

- 11:00hs EE.UU.: Confianza del Consumidor (abril)

- 16:00hs Argentina: Informe de la industria de maquinaria agrícola (1Q25)

Miércoles 28:

- 15:00hs EE.UU.: Actas de la reunión del FOMC

- 17:30hs EE.UU.: Reservas semanales de crudo (API)

Jueves 29:

- 09:30hs EE.UU.: Peticiones iniciales de subsidios por desempleo. PIB 1Q25.

- 13:00hs EE.UU.: Inventarios de Crudo (AIE)

Viernes 30:

- 09:30hs EE.UU.: Índice de precios PCE (abril)

- 18:00hs Argentina: Balance Cambiario BCRA (abril)

Coyuntura Económica

¿Qué ve el Gobierno?

En el plano fiscal, abril fue nuevamente superavitario: el superávit primario fue de AR$ 845.949 mln, y el resultado financiero fue de +AR$ 572.341 mln, acumulando en el año saldos de +0,6% y +0,2% del PBI respectivamente, en línea con el objetivo de superávit primario de 1,6% planteado para 2025.

En el sector externo, se conocieron los datos de comercio exterior de abril. El saldo comercial del mes fue +204 mln USD, un dato muy bajo considerando que abril y mayo suelen ser los meses de mayor estacionalidad positiva para la balanza comercial. Destaca el aumento interanual de importaciones (M) del 37%, con un fuerte impulso de las M de autos (+205% i.a.). Otra cuestión llamativa es que los datos provisorios del mes de marzo fueron revisados al alza: el saldo comercial, que en el informe original había sido de +323 mln USD, finalmente fue de +623 mln USD. Así en el acumulado del año, el saldo es de +1.204 mln USD.

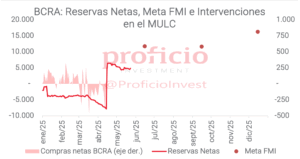

En materia de RRII, las brutas cerraron la semana en 38.425 mln USD, subiendo +93mln USD respecto de la semana anterior. Por su parte, las RRII netas se encuentran en +4.810 mln USD.

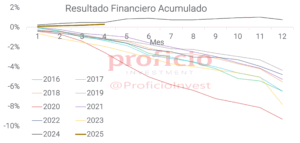

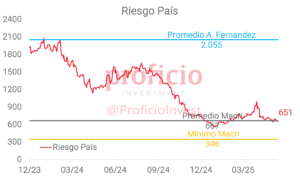

Finalmente, el riesgo país cerró la semana en 651bps, flat respecto del cierre de la semana anterior.

¿Qué ve el Mercado?

Si bien la preocupación principal sigue siendo la acumulación de RRII, por el momento el mercado ha decidido pagar con la expectativa de que futuras operaciones de REPO, emisiones de Peso-Linked y el pseudo blanqueo cambien la tendencia de las Reservas del BCRA. Las primeras novedades parecieran estar en línea con una inminente emisión de Peso-Linked luego de que el BCRA estableciera un plazo mínimo de 12 meses para el repago de capital de ONs dólar cable, a la vez que autorizó el acceso de no residentes al MLC si participa en licitaciones del Tesoro Nacional en títulos cuyo vencimiento sea de por lo menos 180 días.

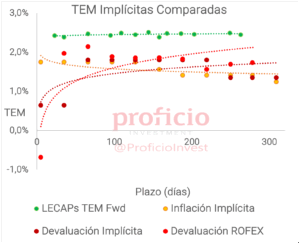

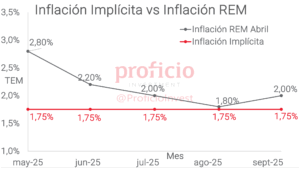

Versus la semana anterior, subió unos 15 bps la inflación esperada para el mes de mayo, y se espera un número en el orden del 1,75%. Mientras, la esperada para todo 2025 se incrementó 60 bps a 27,1%.

Todavía, la curva a tasa fija en pesos sigue sin reflejar caídas en la TPM, que se mantendría en 29% TNA durante 2025. Mientras, el FX retrocedió -0,78% por el factor político primero, y por el anuncio del “Programa de Reparación histórica de Ahorros de los argentinos” (aunque ligeramente) luego.

Tasa Fija

- Los buenos resultados del gobierno en las elecciones provinciales en las últimas semanas, que favorecen la confianza en el peso y lo posicionan mejor ante la incertidumbre de las elecciones nacionales que serán en octubre.

- Los buenos datos en materia de precios: la inflación de abril fue de 2,8%, 90 bps por debajo del 3,7% de marzo, y mejor de lo esperado por el mercado. Además, los datos de alta frecuencia muestran que la desaceleración en mayo continua a buen ritmo, con variaciones semanales en torno al 0%.

Dentro de la curva de tasa fija, los bonos duales (BONCAP-TAMAR) son una opción interesante a observar, ya que, si bien están por debajo de la curva, su opcionalidad TAMAR los vuelve atractivos dado que recientemente se ha ampliado el spread TAMAR-TPM.

La alternativa del “carry cubierto” (long T15D5-T30E6 + long futuros DLR/DIC25-DLR/ENE26 respectivamente) está arrojando rendimientos directos en USD del 4% a diciembre de 2025 y del 5% a enero de 2026.

CER

Estrategia: Favorecemos posiciones en el tramo medio de la curva, que descomprimió hasta una zona promedio tras haber llegado a rendimientos cercanos al 6%: TX26 (CER +9,62%)

Dollar-Linked

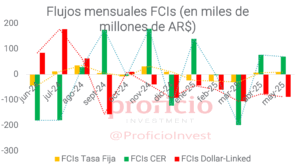

Con los cambios recientes en las normativas del BCRA, cobra fuerza la idea de una inminente emisión de deuda en pesos integrable y pagadera en dólares, etiquetada como Peso-Linked.

Estrategia:En el caso de querer posicionarse en esta curva, favorecemos posiciones en TZVD5 (DL + 10,9%).

Soberanos Hard-Dollar

Las principales preocupaciones, al menos en el corto plazo, son dos:

- Por un lado, el riesgo político. Las elecciones de octubre serán fundamentales para que el mercado confíe en que el gobierno sea capaz de consolidar el rumbo. En este sentido, los resultados obtenidos hasta el momento son positivos, aunque no representan una garantía de éxito.

- Por otra parte, el riesgo económico. En este aspecto será clave monitorear la capacidad de acumulación de RRII bajo el nuevo esquema (persisten dudas sobre la acumulación, pero el mercado parece confiar en que se resolverá vía deuda, con un BCRA allanándose el camino para la colocación de los Peso-Linked) y potenciales novedades acerca de una reclasificación crediticia para Argentina (Semanas atrás Fitch reclasificó a Argentina como CCC+, pero Moody’s y S&P aún no han hecho cambios post acuerdo con el FMI).

De cumplirse estas circunstancias, el riesgo país debería continuar descendiendo hasta que el Tesoro pueda volver a los mercados internacionales de deuda (FMI lo prevé para principios de 2026).

En este sentido, si consideramos una mejora de calificación a B-, los rendimientos de países con calificaciones crediticias similares (Egipto, El Salvador) se ubican en torno al 8/8,5%, por lo que para igualar esos rendimientos el tramo largo de la curva debería subir, en promedio, 15%.

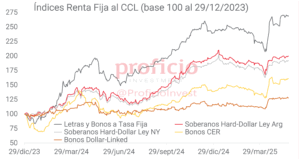

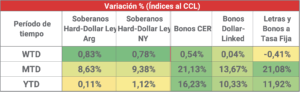

Evolución de los distintos Asset Class al CCL

Disclaimer

Este documento es distribuido al sólo efecto informativo, siendo propiedad de Proficio Investment S.A. No podrá ser distribuido ni reproducido sin autorización previa de Proficio. La información incorporada en este documento proviene de fuentes públicas, siendo que Proficio no ha sometido a las mismas a un proceso de auditoría, no otorga garantía de veracidad y/o exactitud sobre la misma, ni asume obligación alguna de actualizar la misma. Se advierte que parte de la información del presente documento está constituida por estimaciones futuras. Debido a riesgos e incertidumbres, los resultados reales o el desempeño de los valores negociables podrían diferir de dichas estimaciones. Además, todas las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso. Los rendimientos pasados manifestados por valores negociables son un indicador y no implican, promesas de rendimientos futuros. Proficio, sus ejecutivos u otros empleados, podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión distinta a aquellas expresadas en el presente documento. El contenido de este documento no podrá ser considerado como una oferta, invitación o solicitud de ningún tipo para realizar actividades con valores negociables y otros activos financieros. Tampoco constituye en sí una recomendación de contratación de servicios o inversiones específicas. El receptor deberá basarse exclusivamente en su propia investigación, evaluación y juicio independiente para tomar una decisión relativa a la inversión, con el debido y previo asesoramiento legal e impositivo.

Proficio Investment S.A. es un Agente de Liquidación y Compensación – Propio registrado bajo la matrícula n° 115, y Agente de Colocación y Distribución Integral de FCI registrado bajo la matrícula n° 97, en ambos casos de la CNV. Además, Proficio es miembro de Bolsas y Mercados Argentinos S.A. (BYMA) n° 20, Mercado a Término de Rosario S.A. (ROFEX S.A) n° 375, Mercado Abierto Electrónico S.A. (MAE) n° 059, y Mercado Argentino de Valores S.A. (MAV) n° 521.