Descargá el Reporte Semanal haciendo click aquí.

Resumen Ejecutivo

- A mediados de abril el gobierno anunció el inicio de la “fase 3” del programa económico, que implica una flexibilización cambiaria tras un nuevo Extended Fund Facility (EFF) con el FMI por USD 20 B. En cuanto a política cambiaria, el Gobierno abandonó el crawling‐peg y liberó el mercado de cambios para personas físicas, adoptando un esquema de flotación entre bandas que se ensanchan con el tiempo, y en lo monetario, se adoptaron metas sobre M2 privado transaccional, manteniendo una política con sesgo contractivo.

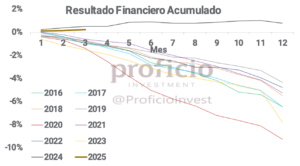

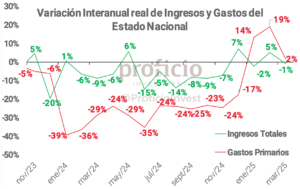

- En lo fiscal, marzo cerró con superávit financiero y en el primer trimestre el resultado primario acumula 0,5 % del PIB. Como parte del acuerdo, el Gobierno elevó su meta de superávit primario anual a 1,6 % del PIB. Por su parte, la recaudación real crece 7 % i.a., impulsada por impuestos a las transacciones bancarias, dejando buenos augurios sobre el nivel de actividad. Mientras, por el lado de los gastos, los subsidios energéticos cayeron 42% i.a. real.

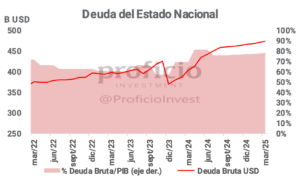

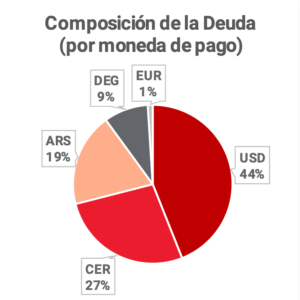

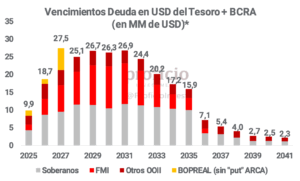

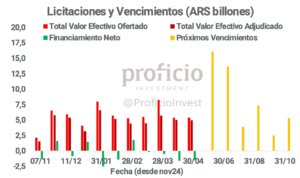

- La deuda bruta llegó a USD 471 B (88% del PIB) en marzo, aunque se reducirían, al menos en abril, USD 1,6 B tras la cancelación de Letras Intransferibles al 88% de paridad. En lo que resta de 2025, se deberán afrontar vencimientos en dólares por USD 9,9 B. Para evitar la utilización de los dólares del FMI, el Tesoro o el BCRA deberían realizar compras en el MLC aunque desde el equipo económico mandan una señal única y es la de no intervenir hasta que el FX oficial llegue al piso de la banda. Por el lado de los vencimientos en pesos, mayo‐junio concentran AR$ 14 billones/ mes de amortizaciones, afrontables gracias al giro de utilidades del BCRA (que implican emisión) y a potencial mayor demanda de bonos a tasa fija en pesos dada la compresión observada en las curvas post flexibilización del CEPO, donde el Tesoro tendría que aprovechar para extender duration.

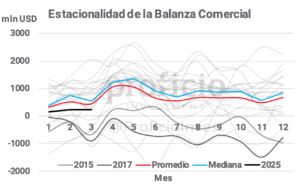

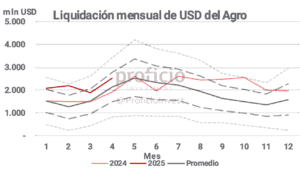

- El frente externo continúa mostrando superávit comercial (en marzo fue de USD 323 mln) con la balanza energética acumulando un superávit de USD 6 B en los últimos 12 meses. No obstante, la cuenta corriente cambiaria en marzo fue la peor de la gestión Milei, principalmente influenciada por la incertidumbre respecto a la continuidad del esquema cambiario que impulsó las importaciones y retrasó la liquidación de exportaciones. En abril, la liquidación del agro retomó un ritmo más acelerado que la media y por encima del ritmo de 2024, a pesar de cantidades similares e inferiores precios internacionales. Ritmo que debería acelerarse todavía más en mayo, jugando a favor la estaciona‐ lidad que ayudaría a apuntalar la estabilidad cambiaria en este 2Q25.

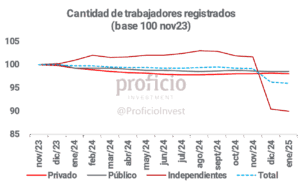

- En actividad, el EMAE desestacionalizado creció 0,8 % m/m en febrero y ya supera en 3,5 % el nivel de noviembre de 2023. Energía y minería lideran (+9% vs. nov‐23) mientras que la construcción sigue rezagada (‐10 % vs. nov‐23). Sin embargo, el empleo registrado aun no logra recuperarse, con el sector privado creciendo muy débilmente desde el piso de empleo observado a mitad de 2024. La recuperación si se observa en materia de salarios, que medidos en términos reales subieron 8,5% desde el piso de marzo 2024 (RIPTE).

- En los mercados financieros, la noticia del acuerdo con el FMI junto al cambio del esquema monetario-cambiario fue bien recibido por la renta fija que subió, en promedio, más de 11% medidos en dólares, en gran medida por la notable apreciación del peso (FX CCL) en torno a 9%. Mientras, las acciones no lograron cerrar el mes en positivo y cayeron ‐1,3% en USD. Comienza a ganar terreno la preocupación sobre la acumulación de Reservas Internacionales (RR.II.) por parte del BCRA.

Situación Fiscal

En marzo, el Sector Público Nacional registró otro mes de superávit financiero. El resultado fue de AR$ 0,4 billones, producto de un resultado primario positivo en AR$ 0,75 billones y pago de intereses por aproximadamente AR$ 0,35 billones. En el acumulado del año, el saldo positivo en la línea financiera asciende a 0,2% del PBI, mientras que el resultado primario acumulado es de 0,5% del PBI. Durante el mes de abril se dio a conocer el acuerdo con el FMI, donde el gobierno se subió su objetivo de superávit primario para el año, pasando de 1,3% del PBI a 1,6% del PBI.

Teniendo en cuenta esta cuestión, será importante observar la evolución del gasto primario en términos reales que, tras 2 meses de acelerado crecimiento interanual, ralentizó su marcha en el mes de marzo a 2% YoY. Las prestaciones sociales, que representan 75% del gasto primario, continúan creciendo a buen ritmo, mientras que se destaca una caída en materia de subsidios a la energía (‐11% nominal i.a.), auque el impacto en el gasto total es limitado.

Por otra parte, la recaudación continúa en el sendero ascendente, creciendo en abril 7% interanual en términos reales. Dentro de los componentes, se destaca positivamente el aumento de la recaudación por el Impuesto a los Créditos y Débitos Bancarios (+16,8%), que podría interpretarse como una señal positiva en materia de actividad. Por otra parte, destaca una caída marginal de la recaudación por IVA, motivada por la débil recaudación del componente aduanero ante la eliminación de la suspensión de los certificados de exclusión de IVA para importaciones.

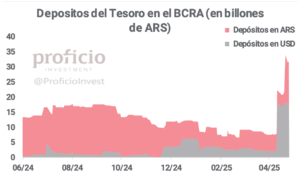

En cuanto a los depósitos del Tesoro en el BCRA, durante el mes de abril se vieron influenciados por 2 factores. Primeramente, los depósitos en USD subieron gracias a los desembolsos del Banco Mundial y principalmente los del FMI derivados del nuevo acuerdo, y a fin de mes alcanzaban los USD 15 B. Sin embargo, la mayor parte de este monto estaba destinada a cancelar la deuda de Letras Intransferibles (LI) que el Tesoro mantiene con el BCRA, operación que la autoridad monetaria informó que fue realizada el pasado 6 de mayo. Así, el Tesoro canceló deuda por un valor nominal de 13,6 B USD a cambio de 12 B USD (paridad de 88% aproximadamente). Por otra parte, los depósitos en AR$ subieron producto del giro de utilidades que el BCRA realizó al tesoro (AR$ 11,7 billones), tras reportar un resultado neto positivo para el ejercicio 2024. Los fondos, según declaraciones del equipo económico, serán destinados exclusivamente a la eventual cancelación de deuda del Tesoro, lo que le otorga flexibilidad en las próximas licitaciones.

Deuda

La deuda bruta medida en USD alcanzó en marzo los 471 B USD, subiendo +2,4 B USD respecto al mes de febrero. Al igual que en meses anteriores, el incremento en la deuda bruta se explica por los ajustes de valuación de la deuda indexada, que en lo que va del año acumula un aumento de +14 B USD. El saldo de operaciones netas (emisiones – amortizaciones) es de USD ‐7,3 B en 2025.

Las novedades en materia de deuda no están incorporadas en el último informe de la Secretaría de Finanzas, ya que a mediados de abril se anunció el nuevo acuerdo con el FMI. Tal como se esperaba, el monto del Extended Fund Facility (EFF) fue de 20 B USD, con un desembolso inicial de 12 B USD. Además, otros organismos internacionales se comprometieron a proveer más financiamiento, en el marco del acuerdo que tiene como objetivo principal el fortalecimiento de la hoja de balance del BCRA.

En línea con esto, como mencionamos anteriormente, la operación de cancelación de LI se llevó a cabo el pasado 6 de mayo. Así, si bien los efectos netos de esta operación se verán reflejados en los datos recién en el informe mensual de la deuda del mes de mayo, sería esperable ver una reducción en términos brutos de la deuda, ya que las LI estaban valuadas a una paridad promedio del 88%.

En lo que resta de 2025, el Tesoro + BCRA enfrentará vencimientos de deuda en USD por 9,9 B USD. Miembros del equipo económico han confirmado que no es la intención del gobierno volver a los mercados internacionales para rollear obligaciones en este año, por lo que el tesoro debería comprar los USD en el mercado para cubrir la totalidad de los vencimientos, aunque no descartaron la emisión de bonos “Pesos” Linked integrables en dólares.

Por otra parte, el Tesoro también tendrá en mayo y junio dos meses con vencimientos de deuda en AR$ elevados (en promedio, AR$ 14 billones por mes). Gracias al giro de utilidades del BCRA mencionado anteriormente, cuenta con flexibilidad para rollear por debajo del 100% aunque implicaría emisión que no necesariamente excedería lo acordado en el nuevo EFF. La curva de tasa fija tuvo mucha demanda tras el cambio en el esquema monetario‐cambiario y las Tasas Efectivas Mensuales (TEM) de las LECAPs ahora se ubican en la zona de 2,4%, por lo que sería esperable ver que el tesoro busque alargar la duration de los vencimientos aprovechando esta mayor demanda.

Situación Externa

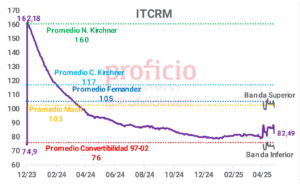

En el sector externo se mantuvo la tendencia levemente positiva donde el superávit comercial en marzo fue de +323 mln USD. En lo que va de 2025 el saldo comercial se mantiene en terreno positivo, aunque por debajo del promedio de los últimos 20 años. A pesar de que las circunstancias no son las mismas en materia de retenciones, controles de capitales y estructura exportadora, el resultado es positivo a diferencia de años anteriores con niveles de ITCRM similares (2015, 2017).

Las novedades respecto al sector externo están también referidas al acuerdo con el FMI. El nuevo esquema cambiario de flotación entre bandas implica una flexibilidad que permitirá encontrar vía mercado un Tipo de Cambio Nominal (TCN) que permita mantener una Cuenta Corriente (CC) equilibrada. Generalmente, abril y mayo suelen ser los mejores meses para la balanza comercial, ayudada por la fuerte estacionalidad del agro. En línea con esto, según datos de la Cámara de la Industria Aceitera de la Republica Argentina (CIARA), la liquidación del agro del mes de abril alcanzó los 2.500 mln USD, ubicándose por encima del promedio histórico. Sería esperable entonces que el flujo sea favorable para el sector externo en este segundo trimestre, lo que posible‐ mente permitiría que el TC se aprecie.

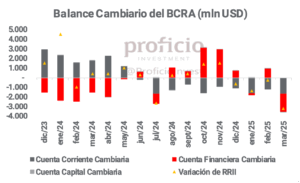

Considerando el resultado de la balanza de pagos en base caja, la incertidumbre de marzo producto de las especulaciones acerca de un cambio de esquema (que finalmente ocurrió) generaron que el resultado de la cuenta corriente cambiaria sea el peor de toda la gestión Milei: -1.674 mln USD. El déficit estuvo explicado por la reversión en el saldo de la cuenta de bienes, que venía en terreno positivo en los primeros meses del año. Esto se relaciona con la dinámica negativa que se generó en materia de comercio exterior en los últimos días del viejo esquema, con importadores adelantando compras y exportadores retrasando liquidaciones. Por otra parte, la cuenta de servicios mantuvo su saldo negativo, aunque el saldo de turismo mejoró desde el pico de enero (‐1.112 mln USD), finalizando marzo con un déficit de ‐698 mln USD.

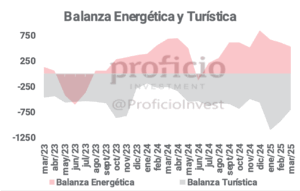

Finalmente, la balanza energética continúa mostrando buenos números: el superávit energético en marzo fue de 527 mln USD y en los últimos 12 meses acumula 6.013 mln USD. Lo negativo es que la incertidumbre generada por la política arancelaria de Trump hundieron los precios del petróleo, que se encuentra en los niveles más bajos de los últimos 4 años. En este contexto desafiante, la producción de Vaca Muerta continúa anotando récords: en abril se registró el máximo histórico de actividad en materia de etapas de fractura, superando el registrado en febrero, gracias a la puesta en marcha de Duplicar+ (ampliación de Oldelval).

Política Monetaria y Cambiaria

El cambio más significativo producto del acuerdo con el Fondo está en materia monetaria-cambiaria. Las modificaciones en materia cambiaria, pasando del esquema de crawling peg a una flotación entre bandas sumado a una liberalización total del cepo para personas humanas (manteniendo gran parte de las restricciones a personas jurídicas), representan un giro de 180 grados en el plan de estabilización iniciado en diciembre de 2023. Lo que el gobierno llama “fase 3” implica más bien un abandono de las anclas extremadamente rígidas (tanto monetaria como cambiaria), dotando de aire a un esquema que parecía agotarse.

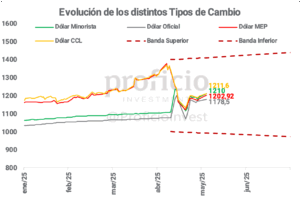

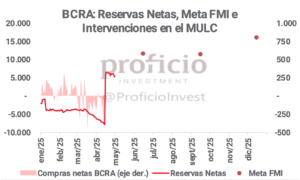

En materia cambiaria, la flotación se define entre bandas que se ensanchan con el paso del tiempo, partiendo inicialmente de una amplitud considerable (1000‐1400). En los primeros días post anuncios se observó una marcada volatilidad en el TCN, que osciló entre 1120-1250. Dentro de las bandas, el gobierno solo podría intervenir para acumular reservas para cumplir con las metas planteadas en el acuerdo, aunque el equipo económico insiste en que no lo hará salvo que el TCN llegue a la banda inferior. De esta manera, el gobierno parecería preferir la desinflación por sobre la acumulación de reservas, lo que podría representar una señal de alarma para los inversores.

Las metas de acumulación de reservas que se definió es ambiciosa, con el gobierno teniendo que acumular más de 5 B USD antes de la primera revisión a mediados de junio. En el caso de no comprar en el MLC, desde el gabinete económico estarían pensando en alcanzar la meta con deuda.

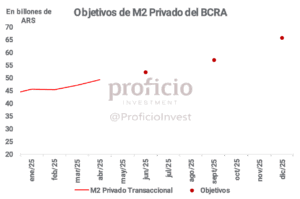

Por otra parte, la cuestión monetaria también sufrió cambios importantes. Con la “fase 3” se decidió abandonar el objetivo de Base Monetaria Amplia fija, y la política monetaria ahora está definida en base a objetivos de agregados monetarios. Más específicamente, la variable de control del BCRA es el M2 transaccional privado, un agregado monetario que incluye base monetaria y depósitos a la vista. Según informó el BCRA en el comunicado oficial, la meta se definió como una magnitud dos desvíos estándar inferior a su estimación del crecimiento de la demanda de dinero. Así, la política monetaria, pese a tener mayor flexibilidad al esquema anterior, continúa con una tendencia contractiva.

Por lo pronto, el gobierno parecería mantener la idea del peso como un “bien escaso”, induciendo que se fortalezca ante una eventual “competencia de monedas”, lo que podría en el corto plazo favorecer a la estabilidad de precios y del TCN, pero que en el mediano plazo podría presionar al alza sobre las tasas y a una desaceleración en el ritmo de la actividad.

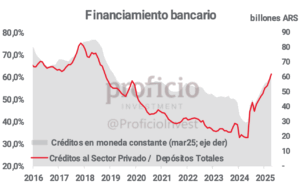

Situación Bancaria

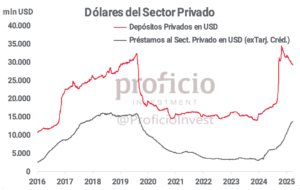

Los depósitos en USD del sector privado alcanzaron los 30,4 B USD, subiendo un 3,5% en abril. Hicieron piso en los 29 B USD el 11 de abril, día que post cierre de mercados se anunció la flexibilización del CEPO. Desde allí crecieron 4,6% (+1,4 B USD) que, ante la escasez de instrumentos que canalicen los ahorros en moneda dura, podría interpretarse como compras de privados ante la apertura del MULC. Mientras tanto, los préstamos en USD al sector privado continuaron ralentizando su crecimiento sumando sólo 1% en el mes. Hubo renovado interés en la toma de créditos en dólares a partir del día 15 de abril, fecha en la que, por ejemplo, JP Morgan había lanzado un reporte incentivando operaciones de carry trade. Desde esa fecha subieron 1,8%, terminando el mes en 13,8 B USD (14% debajo del máximo histórico alcanzado en 2018 de 16,1 B USD).

Si bien se habría desacelerado el crecimiento de los créditos al sector privado en la 2° mitad de abril, MoM mostraron una aceleración al crecer +3,8% en términos reales (+40 pbs vs. la suba que tuvieron en marzo). Así, la financiación al sector privado gana mayor cuota si la medimos contra los depósitos totales, al pasar a representar el 61,3% de los mismos, esto es una suba de 260 pbs vs. marzo.

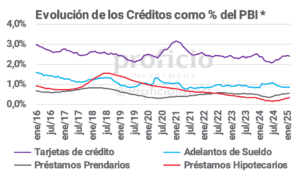

Desglosando los créditos, las tasas de crecimiento interanual más elevadas se observan en los créditos prendarios (+31,9%) y los hipotecarios (+33,9%) vs. febrero de 2024, aunque son los que menor participación tienen en el PBI, 0,54% y 0,33% respectivamente. En este siglo, el máximo de participación alcanzado por las hipotecas fue 1,55% del producto en junio de 2018, esto es, 4,65x el nivel actual.

Habría contribuido a la expansión del crédito otro mes en el que permanecieron estables los tipos de interés, aún cuando se flexibilizó el cepo, con la Tasa de Política Monetaria (TPM) en 29% TNA (TEM 2,41%). A su vez, esto se dio junto a un mal dato de inflación de marzo que volvió negativas las tasas reales por la zona del ‐15% anualizado. Mientras, las tasas en mercado secundario, por el enfoque de dolarización de carteras adoptado hasta el 11 de abril, llegaron hasta 3,8% TEM (tramo corto de curva a tasa fija en pesos), similar a la variación del IPC en el tercer mes del año del 3,7%, para luego culminar abril en línea con la TPM.

Economía Real

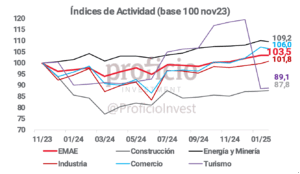

La actividad en febrero continuó en el sendero de crecimiento, con una variación mensual desestacionalizada de +0,8%. En la comparación interanual, el crecimiento fue de 5,7%, con la intermediación financiera destacando como el rubro con mayor incidencia. Con el dato de febrero, la actividad ya se encuentra 3,5% por encima de los niveles de noviembre 2023, aunque la recuperación es dispar: mientras el sector de energía y minería no sufrió en absoluto el impacto (+9,2% vs noviembre 2023), la construcción es el sector más afectado y aun se encuentra mas de 10% por debajo del último dato registrado de la gestión Fernandez.

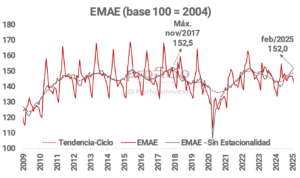

Para el mes de marzo, los primeros datos del INDEC (IPI Minero, IPI Manufacturero e ISAC Construcción) parecerían mostrar un freno en la actividad, con variaciones mensuales desestacionalizadas en terreno negativo. Esto podría estar relacionado a la incertidumbre que primó durante ese mes en relación a los cambios en la política monetaria‐cambiaria.

Sin embargo, a pesar de los datos de marzo, el crecimiento de la actividad es notable, y la serie desestacionalizada del EMAE se encuentra 0,3% por debajo del máximo histórico, registrado en noviembre de 2017.

A pesar del repunte de la actividad, el empleo registrado aún no logra recuperarse, y aún se encuentra por debajo de los niveles pre-Milei (notar que la fuerte caída de “Independientes” en diciembre 2024 se debe a que el gobierno dio de baja a 406.000 personas del monotributo social). El empleo privado, que parecía haber mostrado una recuperación tras los mínimos de julio, volvió a caer en enero, aunque es necesario aclarar que puede haber componentes estacionales en la demanda de trabajo que afectan negativamente el dato. En el pico de diciembre 2024, el empleo privado registrado alcanzaba 6.254.000 puestos de trabajo, 117.000 puestos debajo de noviembre 2023.

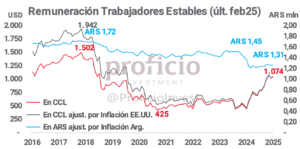

Finalmente, a diferencia de la cantidad de empleo, el salario sigue registrando crecimiento: el RIPTE en febrero subió 6,1% nominal (3,6% real) respecto al mes anterior. En términos reales, el RIPTE aun se encuentra -9,5% por debajo de noviembre 2023, aunque registra una recuperación de 8,5% desde los mínimos observados en marzo 2024. En USD CCL, el salario promedio fue de 1074 USD, 94% por encima de los niveles de noviembre 2023.

Expectativas

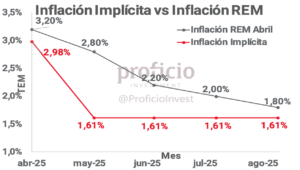

El REM de abril muestra un cambio en las expectativas luego de la modificación del esquema monetario-cambiario. Tras la aceleración inflacionaria de marzo, con el IPC marcando una variación mensual de 3,7% (vs 2,6% esperado por REM anterior), los analistas que componen el REM ahora esperaban una inflación mensual de 3,2% para el mes de abril, +100bps vs las expectativas del mes anterior. Donde CABA ya mostró una disminución de 90 pbs en la inflación: los precios en abril subieron 2,3% vs. 3,2% en marzo. Y a nivel nacional finalmente el dato fue 2,8%, retrocediendo 90 pbs vs. marzo, lo que significa una desaceleración inflacionaria en un mes de liberación cambiaria, mostrando un bajo nivel de passthrough del salto cambiario a precios.

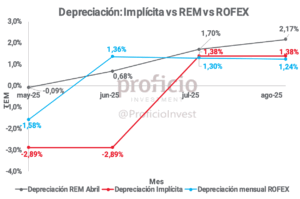

En cuanto al TCN, ya abandonado el esquema de crawling peg al 1%, el promedio de las expectativas para mayo se ubica en $1.171 (lo que implicaría una depreciación del 9% respecto del cierre del TCN de marzo). Las expectativas del mercado parecerían más optimistas con el peso, con el futuro de mayo cotizando en ROFEX en torno a los $1.125. Para fin de año, el REM pronostica un TCN de $1.322, con una variación interanual esperada de 29,5% (+680 bps respecto del REM anterior).

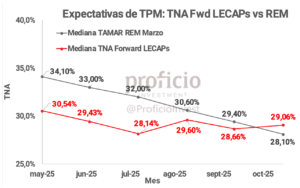

En materia de tasas, las expectativas desmejoraron. El promedio de los analistas del REM prevén una TAMAR para mayo de 34,1% TNA (TEM 2,8%), mientras que ubican la TAMAR para diciembre de 2025 de 27% TNA (+290 bps vs 24,1% TNA del REM anterior). Las expectativas del mercado se encuentran relativamente alineadas, con la curva de tasa fija priceando una tasa para fin de año en torno al 27,5% TNA.

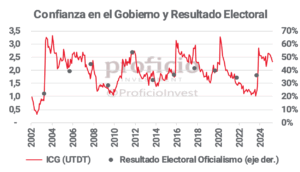

Finalmente, el Índice de Confianza en el Gobierno (ICG) acumuló en abril un mes más de caída. La medición de abril marcó una disminución de 3,7% respecto al mes de marzo, ubicando el actual nivel de confianza 10,7% por debajo de abril de 2017, y 34,5% por encima de abril de 2021. Es importante destacar que las encuestas se realizaron entre el 3 y el 11 de abril, por lo que los resultados del informe no incorporaron los anuncios económicos realizados durante el mes. Será importante monitorear la evolución de este in‐ dicador, teniendo en cuenta la estrecha relación que guarda con el éxito electoral de los gobiernos de turno.

El domingo 11 de mayo hubo elecciones de legisladores provinciales en Salta, Jujuy, Chaco y San Luis, con triunfos del oficialismo en cada provincia a excepción de Chaco. La Libertad Avanza (LLA) se posicionó cómoda en 2° lugar en Salta y Jujuy y en 1° en Chaco en alianza con la UCR. En San Luis, LLA no apoyaba ningún candidato pero triunfó la alianza UCR‐PRO. Destacan pérdidas de capital político desde 6 hasta 21 p.p. en las distintas elecciones de la principal oposición, Unión por la Patria (UxP). El siguiente test será en las elecciones de la legislatura de CABA el próximo domingo 18 de mayo.

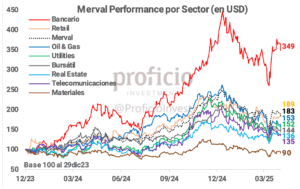

Perfomance Financiero

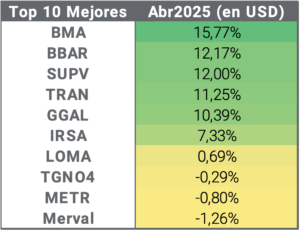

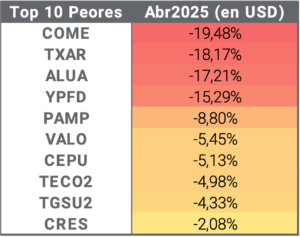

La flexibilización del CEPO no alcanzó para que el MERVAL terminara positivo en abril. Medido en USD retrocedió -1,26%, en donde los principales beneficiados fueron los bancos (subieron 12,6% en USD en promedio) dado que, por regulaciones, sus principales tenencias están nominadas en pesos. Moneda que se fortaleció en torno a un 9% durante el mes gracias a la adopción de un esquema cambiario más consistente sumado a un desembolso del FMI que sorprendió positivamente. Las más perjudicadas resultaron las siderúrgicas (cayeron ‐17,5%) afectadas no sólo por la política arancelaria de Trump que trajo cierta incertidumbre para sus despachos, sino también por la fortaleza del peso que deteriora sus márgenes.

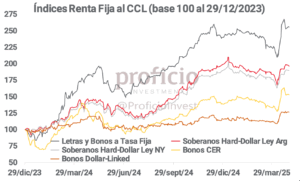

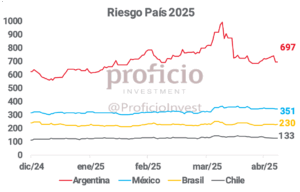

Al contrario, los instrumentos de Renta Fija mostraron gran fortaleza y subieron, en promedio, 11,4% en USD en el mes. Los ganadores resultaron ser los bonos CER que subieron 15% gracias a la apreciación del peso y a expectativas de passthrough. Por su parte, los soberanos Hard‐Dollar (HD) si bien subieron 7,4%, fueron los más rezagados. En éstos, fue bien recibido el fortalecimiento de las RR.II., aunque el riesgo país se habría estancado en la zona de 700 pbs ante la decisión política de que ni el BCRA ni el Tesoro comprarán dólares a menos que el FX Oficial converja a la banda inferior.

La volatilidad internacional siguió teniendo un papel relevante y, el 9 de abril, Trump puso pausa a las políticas arancelarias durante 90 días a países que no hubieran adoptado represalias (aislando el enfrentamiento con China). Recientemente, el domingo 11 de mayo, Bessent anunció el arribo a una tregua comercial de 90 días a partir del 12 de mayo con China que permitió bajar los aranceles de EE.UU. a exportaciones Chinas desde 145% a 30%, y los de China a exportaciones de EE.UU. desde 125% a 10%. Todo lo cual trajo alivios a los mercados, donde el S&P 500 desde el 9 de abril lleva una suba de 18,4%.

Por su parte, el rebote en los activos argentinos fue mayor, dado que subieron un 35,7% a partir de allí, aunque todavía el S&P Merval se ubica un 17,5% por debajo del máximo histórico alcanzado el 7 de enero.

Disclaimer

Este documento es distribuido al sólo efecto informativo, siendo propiedad de Proficio Investment S.A. No podrá ser distribuido ni reproducido sin autorización previa de Proficio. La información incorporada en este documento proviene de fuentes públicas, siendo que Proficio no ha sometido a las mismas a un proceso de auditoría, no otorga garantía de veracidad y/o exactitud sobre la misma, ni asume obligación alguna de actualizar la misma. Se advierte que parte de la información del presente documento está constituida por estimaciones futuras. Debido a riesgos e incertidumbres, los resultados reales o el desempeño de los valores negociables podrían diferir de dichas estimaciones. Además, todas las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso. Los rendimientos pasados manifestados por valores negociables son un indicador y no implican, promesas de rendimientos futuros. Proficio, sus ejecutivos u otros empleados, podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión distinta a aquellas expresadas en el presente documento. El contenido de este documento no podrá ser considerado como una oferta, invitación o solicitud de ningún tipo para realizar actividades con valores negociables y otros activos financieros. Tampoco constituye en sí una recomendación de contratación de servicios o inversiones específicas. El receptor deberá basarse exclusivamente en su propia investigación, evaluación y juicio independiente para tomar una decisión relativa a la inversión, con el debido y previo asesoramiento legal e impositivo.

Proficio Investment S.A. es un Agente de Liquidación y Compensación – Propio registrado bajo la matrícula n° 115, y Agente de Colocación y Distribución Integral de FCI registrado bajo la matrícula n° 97, en ambos casos de la CNV. Además, Proficio es miembro de Bolsas y Mercados Argentinos S.A. (BYMA) n° 20, Mercado a Término de Rosario S.A. (ROFEX S.A) n° 375, Mercado Abierto Electrónico S.A. (MAE) n° 059, y Mercado Argentino de Valores S.A. (MAV) n° 521.