Descargá el reporte completo haciendo click aquí.

Los detalles del acuerdo

El pasado viernes, el gobierno anunció una nueva etapa del plan de estabilización, que puso fin al esquema monetario-cambiario existente y avanzó con la liberación de los controles de capitales en su totalidad para personas humanas (PH) residentes y parcialmente para personas jurídicas (PJ). Esta nueva etapa está respaldada por el Fondo Monetario Internacional (FMI) y otros Organismos internacionales (OO.II.)

El presente informe no tiene como objetivo analizar el impacto en el mercado que pueda llegar a tener el nuevo esquema en la economía argentina (para una visión acerca de ese tema, ver Análisis de las nuevas medidas de política económica), si no que busca detallar los pormenores del acuerdo para poder entender cuáles son los objetivos del programa, a qué metas se encuentra sujeto, y qué medidas podemos esperar en el mediano-largo plazo.

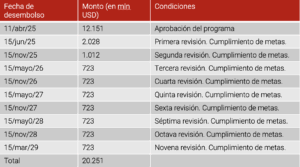

El cronograma de desembolsos

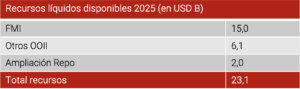

Además del desembolso inicial del FMI, los aportes del Banco Mundial (BM) y el Banco Interamericano de Desarrollo (BID) más una ampliación del Repo ejecutado en enero de 2025 por el BCRA totalizarían un ingreso de recursos líquidos disponibles para 2025 de 23,1 B USD. Además, recientemente el Banco Popular de China refinanció por un año el tramo activo del Swap por 5 B USD, monto que no saldrá de las Reservas Internacionales (RR.II.) en junio de este año.

El acuerdo tiene como meta apoyar al programa de estabilización encarado por el gobierno, y plantea objetivos a cumplir dentro de 4 grandes categorías: Política Fiscal, Política de Financiamiento, Política Monetaria y Cambiaria, y Reformas estructurales.

Política Fiscal

El acuerdo está en línea con los objetivos fiscales alcanzados hasta el momento, con la regla de déficit fiscal cero permaneciendo inalterada. El FMI sostiene que la regla debería seguir inflexible hasta que la consolidación fiscal sea firme de forma tal que la credibilidad se fortalezca. Alcanzada la credibilidad, se podría considerar modificar el esquema fiscal para que vaya convergiendo al empleado por los demás países, con mayor flexibilidad.

Según el texto del acuerdo, el gobierno se compromete a un superávit primario de 1,3% del PBI para 2025 (luego desde el gobierno anunciaron que subían la meta a 1,6% por voluntad propia). Se espera que las pérdidas de recaudación producto de la eliminación del impuesto PAIS, los adelantos de Bienes Personales, del blanqueo y la reducción temporal de las retenciones sea compensado por la recuperación de la recaudación relacionada a la actividad y la reimposición del impuesto a las ganancias de la cuarta categoría. Por el lado del gasto, se espera que el incremento en términos reales de las jubilaciones (indexadas) se compense con una mayor eliminación de subsidios y la eficientización del sector publico.

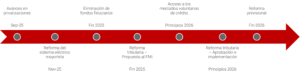

Más allá del objetivo de corto plazo, el FMI propone reformas de mediano-largo plazo para complementar el ancla fiscal y mantener la sostenibilidad del ajuste en el tiempo. Entre ellas, se destacan:

- Reforma Tributaria: se espera que el gobierno proponga al FMI una reforma tributaria neutral en términos de carga impositiva para fines de 2025, cuya aprobación en el Congreso y su posterior implementación se espera que sea durante 2026. La reforma estaría enfocada en reducir los impuestos distorsivos al comercio (Derechos de Exportación) y a las transacciones financieras (Impuesto a los créditos y débitos bancarios) así como también la reducción de beneficios impositivos tales como el Régimen preferencial de Tierra del Fuego.

- Calidad y eficiencia del gasto: el programa apoya el objetivo del gobierno de bajar el gasto primario en términos del PBI a niveles pre-2005. En materia de energía, se continuará con la recomposición de tarifas, y se buscará reemplazar la segmentación tarifaria actual por un esquema con un subsidio único para hogares de bajos ingresos. Además, para aliviar presiones en la cadena de pagos del sistema eléctrico, se buscará reformar el mercado mayorista de energía para fines de 2025.

- Reforma Previsional: según se indica en el acuerdo, el gobierno trabaja en una reforma integral del sistema previsional, enfocándose en fortalecer su sostenibilidad. La reforma se presentaría a fines de 2026 y buscaría alinear los aportes y contribuciones con los beneficios recibidos, así como también darle un impulso a la formalidad laboral.

- Eficientización del sector público: en esta materia, la agenda incluye la eliminación de todos los fondos fiduciarios para fines de 2025 (a excepción del que financia los subsidios de gas), así como también avanzar con las privatizaciones de las empresas incluidas en la Ley Bases.

Política de Financiamiento

Según el FMI, la deuda pública de Argentina es sostenible “pero no con alta probabilidad”. En línea con esto, plantea ciertos objetivos y políticas que ayuden a asegurar la sostenibilidad y el refinanciamiento de las obligaciones. Entre ellas se destacan:

- Deuda en pesos: el levantamiento del cepo en sí implica un mayor costo de financiamiento. Por lo tanto,para reducir los riesgos de rollover de la deuda, los objetivos que plantea el FMI son extender el vencimiento promedio en las licitaciones, e incrementar la participación de instrumentos a tasa fija en la estructura de la deuda en desmedro de los indexados.

- Deuda externa con privados: se espera que la implementación del programa, los desembolsos, y la acumulación de RR.II. netas planteadas en las metas del acuerdo generen una compresión del riesgo país que le permita a Argentina acceder a los mercados voluntarios de crédito en los primeros meses de 2026. El financiamiento no sería para aumentar la deuda neta sino para rollear los vencimientos.

Política Monetaria y Cambiaria

El paso del régimen de crawling peg a un régimen flotación libre entre bandas fue lo más importante dentro de lo anunciado, complementado por el anuncio de la liberación total del cepo a PH residentes, y la flexibilización a ciertas restricciones para PJ. El FMI sostiene que la transición al nuevo esquema monetario-cambiario llevará tiempo, y dentro de los objetivos plantea:

- Flexibilidad del tipo de cambio: el FMI considera que las bandas son lo suficientemente amplias como para que el mercado pueda definir el tipo de cambio sin necesidad de intervención del BCRA, lo que dota al esquema de flexibilidad. Dentro de la banda, el BCRA podría comprar para cumplir con el objetivo de RR.II. netas, y también podría intervenir vendiendo para “limitar volatilidades extremas”, aunque desde el gobierno insisten que la intervención solo se dará en caso de que el tipo de cambio toque alguna de las bandas. No está previsto que el BCRA intervenga en el mercado de futuros ni en los FX financieros.

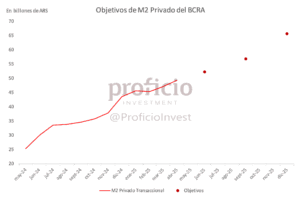

- Redefinición de la política monetaria: el BCRA decidió reemplazar la meta de Base Monetaria amplia por una basada en agregados monetarios, específicamente de M2 privado (base monetaria + depósitos a la vista, excluyendo depósitos remunerados). Las metas de M2 (ver Anexo 1) implican una política monetaria restrictiva dado que el BCRA eligió un objetivo monetario correspondiente a 2 desvíos por debajodel escenario base que proyecta para el crecimiento de la demanda de dinero. El Fondo considera que, en el caso de shocks negativos a la demanda de dinero, la tasa de interés de corto plazo sea la que ajuste para asegurar los límites de activos domésticos netos a través de operaciones de esterilización que involucren al BCRA y al Tesoro Nacional.

Reformas estructurales

Además de las reformas relacionadas a la política fiscal (y previsional), el FMI cree necesario, para contribuir al éxito del programa, continuar con las reformas estructurales para impulsar la productividad y continuar haciendo la economía argentina más “market friendly”. En línea con esto, lo que el Fondo destaca como fundamental es la apertura comercial, a través de la eliminación de barreras arancelarias y para-arancelarias al comercio, y la facilitación de la importación de bienes de capital y bienes intermedios para la producción. El gobierno ya avanzó con esto al oficializar el decreto que facilita la importación de bienes de capital usado, lo que permite reducir costos a la industria.

Condicionalidad del programa

El programa será supervisado por una serie de criterios de performance cuantitativos (QPC), objetivos indicativos (IT) y benchmarks estructurales (SB). A continuación, se detallarán los principales criterios dentro de cada categoría:

- QPCs: incluye metas de superávit fiscal, de acumulación de RR.II. netas y límites al financiamiento del BCRA al Tesoro.

- ITs: incluye un techo sobre el stock de activos domésticos netos del BCRA y un piso a la cobertura de los programas de asistencia social brindados por el gobierno.

- SB: dentro de los principales, los benchmarks estructurales a tener en cuenta son: reforma fiscal, desregulación del mercado mayorista de electricidad, reforma previsional, avance de las privatizaciones y enviar el presupuesto 2026 al congreso, entre otros.

Además de estas metas, dentro del acuerdo se contempla la necesidad de fortalecer el balance del BCRA y su autonomía a lo largo del tiempo, incluyendo reformas a su Carta Orgánica, la resolución de litigios internacionales pendientes (reestructuración del default 2005/2010), y el rebalanceo del Índice de Precios al Consumidor de forma tal que refleje una canasta de consumo actualizada.

En el Anexo 2 se encuentran los principales números relacionados a las metas mencionadas anteriormente.

Anexo 1: Objetivo de M2 privado del BCRA:

Anexo 2: Metas del acuerdo con el FMI

Cuadro de principales objetivos, FMI. ARS expresados en moneda corriente

Disclaimer

Este documento es distribuido al sólo efecto informativo, siendo propiedad de Proficio Investment S.A. No podrá ser distribuido ni reproducido sin autorización previa de Proficio. La información incorporada en este documento proviene de fuentes públicas, siendo que Proficio no ha sometido a las mismas a un proceso de auditoría, no otorga garantía de veracidad y/o exactitud sobre la misma, ni asume obligación alguna de actualizar la misma. Se advierte que parte de la información del presente documento está constituida por estimaciones futuras. Debido a riesgos e incertidumbres, los resultados reales o el desempeño de los valores negociables podrían diferir de dichas estimaciones. Además, todas las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso. Los rendimientos pasados manifestados por valores negociables son un indicador y no implican, promesas de rendimientos futuros. Proficio, sus ejecutivos u otros empleados, podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión distinta a aquellas expresadas en el presente documento. El contenido de este documento no podrá ser considerado como una oferta, invitación o solicitud de ningún tipo para realizar actividades con valores negociables y otros activos financieros. Tampoco constituye en sí una recomendación de contratación de servicios o inversiones específicas. El receptor deberá basarse exclusivamente en su propia investigación, evaluación y juicio independiente para tomar una decisión relativa a la inversión, con el debido y previo asesoramiento legal e impositivo.

Proficio Investment S.A. es un Agente de Liquidación y Compensación – Propio registrado bajo la matrícula n° 115, y Agente de Colocación y Distribución Integral de FCI registrado bajo la matrícula n° 97, en ambos casos de la CNV. Además, Proficio es miembro de Bolsas y Mercados Argentinos S.A. (BYMA) n° 20, Mercado a Término de Rosario S.A. (ROFEX S.A) n° 375, Mercado Abierto Electrónico S.A. (MAE) n° 059, y Mercado Argentino de Valores S.A. (MAV) n° 521.