Descargá el Reporte Semanal haciendo click aquí.

Tasa Fija en pesos:

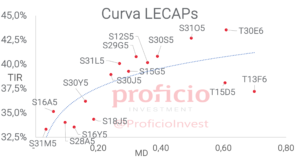

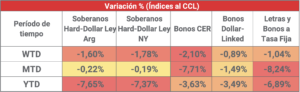

Acumulan otra semana más de bajas, cayendo -1,04% WTD medido en USD. A pesar de que las tasas en estos niveles parecerían ser atractivas, decidimos mantener nuestra view “Neutral” por la volatilidad presente en los tipos de cambio, que viene intensificándose en las últimas semanas y no parecería terminar hasta que se conozcan novedades acerca del esquema cambiario a adoptar post acuerdo con el FMI. De querer tomar posición en esta curva, continuamos favoreciendo el tramo medio de la curva, con rendimientos mensuales en torno al 2,8% (no más allá de la T17O5, último vencimiento pre-legislativas y que rinde 2,89% TEM).

CER:

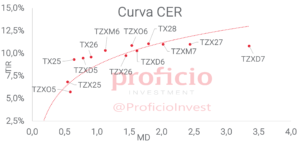

Continúan con rendimientos semanales negativos, acumulando la sexta semana consecutiva de caída: -2,10% WTD en USD. A pesar de esto, mantenemos nuestra view “Positiva” ya que, en los niveles actuales, los rendimientos reales de la curva estarían por encima de su nivel promedio de los últimos 6 meses. Además, ante un potencial salto en el FX oficial, el tramo medio de los BONCER podrían ser la mejor opción de cobertura de capturar el pass-through. No obstante, persiste el riesgo una mayor volatilidad cambiaria que haga huir la demanda de instrumentos en pesos. Favorecemos el tramo medio de la curva: TZX26 (CER +10,29%).

Dollar-Linked:

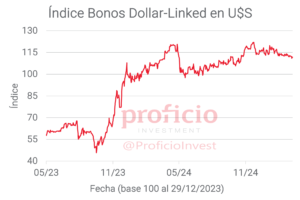

Volvieron a caer, acumulando en la semana un rendimiento de -0,89% WTD medido en USD, a pesar de estar más demandados por cobertura ante dudas en la continuidad del esquema cambiario. Mantenemos inalterada nuestra view “Negativa” puesto que, de continuar el esquema cambiario actual, los rendimientos continúan desarbitrados respecto a los demás asset class: para que esta curva se arbitre con la CER y la de Tasa Fija en Pesos, su TIR debiera rondar +24%, mientras que hoy se encuentra en promedio en -2%. Si fuera estrictamente necesario formar posiciones en esta curva, preferimos el TZV25 (DL -0,69%), basándonos en “CEPO-for-longer”, con la idea de que será el título que menos pierda dentro de la curva.

Soberanos HD:

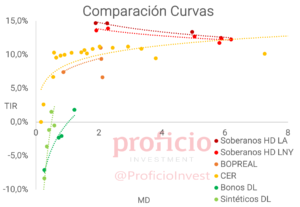

Cayeron, en promedio en ambas legislaciones, -1,69% WTD en USD, acumulando así la tercera semana consecutiva de bajas. Decidimos reducir nuestra view a “Positiva” porque, si bien creemos que el acuerdo con el FMI será positivo para este asset class, la magnitud del acuerdo tendrá efectos opuestos en el rendimiento de estos activos: un acuerdo que supere expectativas podría hacer subir las paridades pero afectar negativamente el FX, mientras que un acuerdo no tan bueno podría tener el efecto contrario. Favorecemos posiciones en el tramo corto de la curva (29/30), dado que podrían tener un mayor upside en la medida en que el riesgo país alcance los 500 pbs con una curva normalizándose entre 8 y 10% de TIR, aunque la diferencia respecto al tramo largo (35/38/41) es marginal.

Agenda Semanal

Lunes 31:

- 10:45hs EE.UU.: Chicago PMI (marzo)

- 16:00hs Argentina: Pobreza e Indigencia (2H24)

Martes 1:

- 10:45hs EE.UU.: PMI Manufacturero (marzo)

- 11:00hs EE.UU.: Encuesta JOLTS de ofertas de empleo (febrero) – Precios Manufactureros ISM (marzo)

Miercoles 2:

- Argentina: Feriado

- 09:15hs EE.UU.: Variaciones en el empleo no agrícola

- 11:30hs EE.UU.: Inventarios de Crudo (AIE)

Jueves 3:

- 09:30hs EE.UU.: Peticiones iniciales de subsidios por desempleo – Balanza comercial (febrero)

- 10:45hs EE.UU.: PMI Servicios (marzo)

- 11:00hs EE.UU.: Precios No Manufactureros ISM (marzo)

Viernes 4:

- 09:30hs EE.UU.: Salarios por hora promedio – Empleo no agrícola – Desempleo (marzo)

- 12:25hs EE.UU.: Discurso de Jerome Powell

- 16:00hs Argentina: IPI pesquero (febrero)

Coyuntura Económica

¿Qué ve el Gobierno?

Pasó otra semana más donde la incertidumbre continúa reinando y el equipo económico parece no poder calmarla. La “corrida” no se detiene, con el BCRA que continúa vendiendo en el MULC, los dólares financieros llegando a $1.330 en la rueda de hoy, y los futuros en ROFEX volando con tasas implícitas de hasta 100%. ¿Hasta cuándo seguirá?

El gobierno trató de traer calma y certezas durante toda la semana pasada, afirmando en declaraciones que el acuerdo con el fondo será por 20.000 mln USD (la discusión de si son brutos o netos es irrelevante, al menos en el corto plazo, ya que afirman que el esquema de desembolsos no será coincidente con los pagos de capital del EFF de Fernández). Así, sumando los desembolsos del fondo más el aporte de otros OOII, el equipo económico espera en el corto plazo que las RRII brutas alcancen los 50.000 mln USD. En línea con esto, Caputo afirmó que el dólar “no se va a disparar”, aunque hasta el momento parecería el mercado no le cree.

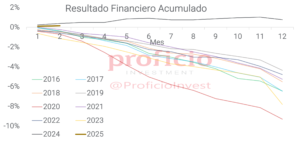

En contraste con las dudas en el área cambiaria, la solidez fiscal del programa continúa siendo el punto que nadie cuestiona. El resultado financiero acumulado a febrero es un superávit de 0,1% del PBI, y si bien el resultado base caja para el mes de marzo se conocerá recién el 16abr, mañana se dará a conocer la recaudación para el mes pasado que es esperable que continúe recuperándose en términos reales, ya que la actividad continúa mejorando vigorosamente.

En contraste con las dudas en el área cambiaria, la solidez fiscal del programa continúa siendo el punto que nadie cuestiona. El resultado financiero acumulado a febrero es un superávit de 0,1% del PBI, y si bien el resultado base caja para el mes de marzo se conocerá recién el 16abr, mañana se dará a conocer la recaudación para el mes pasado que es esperable que continúe recuperándose en términos reales, ya que la actividad continúa mejorando vigorosamente.

Respecto a las RRII, el BCRA acumula ya 10 ruedas consecutivas con saldo vendedor, acumulando -1.637 mln USD vendidos desde el 14mar. Al viernes, las RRII brutas eran de 25.775 mln USD (nivel más bajo desde ene24), mientras que las RRII netas al 21mar eran de -4.979 mln USD (también el mínimo desde ene24). En el mes, el desempeño promedio del BCRA en el MULC continúa siendo considerablemente peor que en años anteriores (con cepo). En marzo 2025, el promedio diario se ubica en -59 mln USD, mientras que ese número en 2024 había sido de +152 mln, y en el promedio de los demás años con cepo había sido de +22 mln USD. Vale agregar que al encontrarnos en la etapa de confidencialidad del acuerdo hasta tanto sea aprobado por el board del FMI, la incertidumbre con relación al esquema cambiario altera los incentivos: lleva a los importadores a adelantar compras y a los exportadores a postergarlas. De no mediar cambios, es probable que la situación se revierta en los próximos meses.

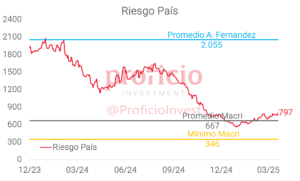

Finalmente, el riesgo país cerró la semana en 797 bps, subiendo 30 bps respecto a la semana anterior. Sin embargo, en la rueda de hoy se encuentra operando muy por encima (llegando a 867bps), con los bonos soberanos sufriendo en un contexto en el que las tasas americanas operan a la baja y bonos emergentes (EMB) levemente positivos.

¿Qué ve el Mercado?

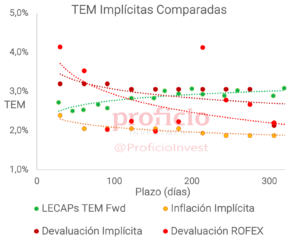

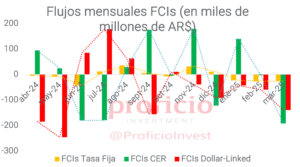

Intentando reparar las anclas. La incertidumbre generada con relación al inminente acuerdo con el FMI provocó una profundización de dolarización de carteras durante la semana anterior en la que se vieron rescates generalizados en FCIs, principalmente en los CER, pero también se observaron en los DL. No obstante, persistió la demanda en futuros de dólar, invirtiendo los incentivos -y rompiendo el ancla cambiaria-: al ser la TEM implícita de éstos superior a la TEM de LECAPs, lleva a los importadores a adelantar sus compras y a los exportadores a postergarlas.

Los intentos por parte del gobierno para restablecerla no fueron escasos. El día jueves en horario pre-mkt, “Toto” anunció que el acuerdo con el FMI sería por 20 B USD y que junto con negociaciones con OO.II. llevarían a las RRII brutas a los 50 B USD -dando a entender a importantes desembolsos en el cortísimo plazo-. La jornada bursátil había arrancado con euforia hasta que luego la vocera del FMI Julie Kozack, en conferencia de prensa, se abstuviese de indicar el monto como así también dar a entender que el esquema de desembolsos sería gradual.

A posteriori fue un desfile de miembros del gabinete económico a hablar sobre el acuerdo, cada uno comentando versiones ligeramente diferentes, llevando nuevamente incertidumbre al mercado que no tardó en castigar vía precios.

El día de ayer -domingo 30mar-, Caputo en una entrevista con Majul habló con mayor claridad indicando que el esquema de desembolsos no estaría definido pero que se estaría negociando un desembolso inicial de por lo menos el 40% del total del acuerdo, por haber sobrecumplido metas en otros aspectos -p.e. la fiscal-, y llevando tranquilidad con relación a la dinámica vendedora del BCRA comentando que la habían previsto para estas semanas en las que la confidencialidad del acuerdo les impide llevar mayor transparencia a los mercados.

Tasa Fija

Acumulan otra semana más de bajas, cayendo -1,04% WTD medido en USD. A pesar de que las tasas en estos niveles parecerían ser atractivas, decidimos mantener nuestra view “Neutral” por la volatilidad presente en los tipos de cambio, que viene intensificándose en las últimas semanas y no parecería terminar hasta que se conozcan novedades acerca del esquema cambiario a adoptar post acuerdo con el FMI.

Creemos que podría haber valor en la curva bajo un escenario en donde “todo sale bien”, en el cual el gobierno pueda mantener controlada la inflación y los dólares financieros. Actualmente, el mercado no pricea recortes de TPM en toda la curva (hasta 2027), escenario que no sería probable si la desinflación avanza sin saltos discretos en el tipo de cambio.

Estrategia: De querer tomar posición en esta curva, continuamos favoreciendo el tramo medio de la curva, con rendimientos mensuales en torno al 2,8% (no más allá de la T17O5, último vencimiento pre-legislativas y que rinde 2,95% TEM).

CER

Continúan con rendimientos semanales negativos, acumulando la sexta semana consecutiva de caída: -2,10% WTD en USD. A pesar de esto, mantenemos nuestra view “Positiva” ya que, en los niveles actuales, los rendimientos reales de la curva estarían por encima de su nivel promedio de los últimos 6 meses.

Además, ante un potencial salto en el FX oficial, el tramo medio de los BONCER podrían ser la mejor opción de cobertura para capturar el pass-through.

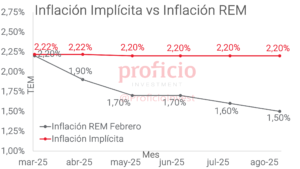

No obstante, a corto plazo vemos como potencial riesgo una continuidad en la volatilidad cambiaria que siga incentivando la huida de instrumentos en pesos. Además, otra señal de advertencia es la inflación breakeven, que se ubica muy por encima de lo que esperan los analistas del REM, priceando quizás un salto discreto del tipo de cambio que implique abandonar temporalmente el sendero desinflacionario por los próximos meses. Por lo tanto, si el gobierno logra mantener controlada la situación sin necesidad de recurrir a una devaluación, la curva de tasa fija sería una mejor alternativa al menos en el corto-mediano plazo.

Estrategia: Favorecemos el tramo medio de la curva: TZX26 (CER +10,29%).

Dollar-Linked

Volvieron a caer, acumulando en la semana un rendimiento de -0,89% WTD medido en USD, a pesar de estar más demandados por cobertura ante dudas en la continuidad del esquema cambiario. Mantenemos inalterada nuestra view “Negativa” puesto que, de continuar el esquema cambiario actual, los rendimientos continúan desarbitrados respecto a los demás asset class: para que esta curva se arbitre con la CER y la de Tasa Fija en Pesos, su TIR debiera rondar +24%, mientras que hoy se encuentra en promedio en -2%.

Estrategia: Si fuera estrictamente necesario formar posiciones en esta curva, preferimos el TZV25 (DL -0,69%), basándonos en “CEPO-for-longer”, con la idea de que será el título que menos pierda dentro de la curva.

Soberanos Hard-Dollar

Cayeron, en promedio en ambas legislaciones, -0,53% WTD en USD, mostrándose como el asset class más resiliente ante una semana de fuerte volatilidad en los tipos de cambio financieros. Pese a la caída, mantenemos nuestra view “Muy Positiva” ya que parecerían ser el mejor vehículo para tener exposición ante inminentes novedades sobre los detalles del acuerdo con el FMI.

Sin embargo, el mal desempeño del BCRA en el MULC la semana pasada es una señal alarmante que, de seguir así, podría afectar negativamente el desempeño de este asset class. Las dudas sobre la continuidad del esquema cambiario y la consecuente suba de los futuros en ROFEX desanclaron las expectativas y desalinearon los incentivos a mantenerse en pesos, por lo que será importante que el gobierno logre dar las señales correctas para que el mercado vuelva a creer y así el BCRA pueda volver a comprar (o al menos novender) USD en el MULC y acumular RRII.

Estrategia: De corto plazo, favorecemos posiciones en el tramo corto de la curva (29/30), dado que podrían tener un mayor upside en la medida en que el riesgo país alcance los 500 pbs con una curva normalizándose entre 8 y 10% de TIR, aunque la diferencia respecto al tramo largo (35/38/41) es marginal.

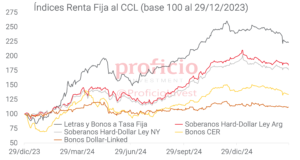

Evolución de los distintos Asset Class al CCL

Disclaimer

Este documento es distribuido al sólo efecto informativo, siendo propiedad de Proficio Investment S.A. No podrá ser distribuido ni reproducido sin autorización previa de Proficio. La información incorporada en este documento proviene de fuentes públicas, siendo que Proficio no ha sometido a las mismas a un proceso de auditoría, no otorga garantía de veracidad y/o exactitud sobre la misma, ni asume obligación alguna de actualizar la misma. Se advierte que parte de la información del presente documento está constituida por estimaciones futuras. Debido a riesgos e incertidumbres, los resultados reales o el desempeño de los valores negociables podrían diferir de dichas estimaciones. Además, todas las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso. Los rendimientos pasados manifestados por valores negociables son un indicador y no implican, promesas de rendimientos futuros. Proficio, sus ejecutivos u otros empleados, podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión distinta a aquellas expresadas en el presente documento. El contenido de este documento no podrá ser considerado como una oferta, invitación o solicitud de ningún tipo para realizar actividades con valores negociables y otros activos financieros. Tampoco constituye en sí una recomendación de contratación de servicios o inversiones específicas. El receptor deberá basarse exclusivamente en su propia investigación, evaluación y juicio independiente para tomar una decisión relativa a la inversión, con el debido y previo ase- soramiento legal e impositivo.

Proficio Investment S.A. es un Agente de Liquidación y Compensación – Propio registrado bajo la matrícula n° 115, y Agente de Colocación y Distribución Integral de FCI registrado bajo la matrícula n° 97, en ambos casos de la CNV. Además, Proficio es miembro de Bolsas y Mercados Argentinos S.A. (BYMA) n° 20, Mercado a Término de Rosario S.A. (ROFEX S.A) n° 375, Mercado Abierto Electrónico S.A. (MAE) n° 059, y Mercado Argentino de Valores S.A. (MAV) n° 521.