Descargá el Reporte Semanal haciendo click aquí.

Visión de Títulos Públicos por Asset Class

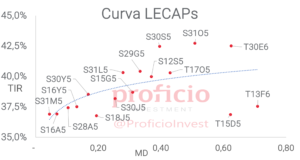

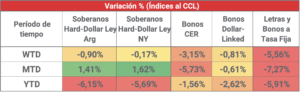

Tasa Fija en pesos:

Cayeron muy fuerte, perdiendo -5,56% WTD medido en USD, y acumulan así más de un mes de bajas. A pesar de que las tasas en estos niveles parecerían atractivas, decidimos mantener nuestra view “Neutral” por la volatilidad presente en los tipos de cambio financieros que podría intensificarse ante novedades respecto al acuerdo con el FMI. De querer tomar posición en esta curva, continuamos favoreciendo el tramo medio de la curva, con rendimientos mensuales en torno al 2,8% (no más allá de la T17O5, último vencimiento pre-legislativas y que rinde 2,95% TEM).

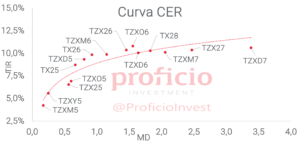

CER:

Al igual que la curva de tasa fija, los BONCER arrastran ya más un mes de caídas, con un rendimiento semanal de -3,15% WTD en USD. Mantenemos nuestra view “Positiva” ya que, tras varias semanas de caída, los rendimientos reales de la curva estarían por encima de su nivel promedio de los últimos 6 meses. Además, el spread de rendimientos con los soberanos HD ya se encuentra en torno a su promedio histórico (250bps), por lo que, si la compresión avanza en la curva de soberanos HD, también debería hacerlo en la curva CER. No obstante, vemos como potencial riesgo una mayor volatilidad cambiaria que haga huir la demanda de instrumentos en pesos. Favorecemos el tramo medio de la curva: TZX26 (CER +9,79%).

Dollar-Linked:

Volvieron a caer, acumulando en la semana un rendimiento de -0,81% medido en USD, a pesar de estar más demandados por cobertura ante dudas en la continuidad del esquema cambiario. Mantenemos inalterada nuestra view “Negativa” puesto que, de continuar el esquema cambiario actual, los rendimientos continúan desarbitrados respecto a los demás asset class: para que esta curva se arbitre con la CER y la de Tasa Fija en Pesos, su TIR debiera rondar +20%, mientras que hoy se encuentra en promedio en +3%. Si fuera estrictamente necesario formar posiciones en esta curva, preferimos el TZV25 (DL -0,69%), basándonos en “CE- PO-for-longer”, con la idea de que será el título que menos pierda dentro de la curva.

Soberanos HD:

Cayeron, en promedio en ambas legislaciones, -0,53% WTD en USD, mostrándose como el asset class más resiliente ante una semana de fuerte volatilidad en los tipos de cambio financieros. Pese a la caída, mantenemos nuestra view “Muy Positiva” ya que parecerían ser el mejor vehículo para tener exposición ante inminentes novedades sobre los detalles del acuerdo con el FMI. Favorecemos posiciones en el tramo corto de la curva (29/30), dado que podrían tener un mayor upside en la medida en que el riesgo país alcance los 500 pbs con una curva normalizándose entre 8 y 10% de TIR, aunque la diferencia respecto al tramo largo (35/38/41) es marginal.

Agenda Semanal

Lunes 24:

- Argentina: Feriado

- 10:45hs EE.UU.: PMI Servicios – PMI Manufacturero – PMI Global (marzo)

Martes 25:

- 11:00hs EE.UU.: Confianza del Consumidor CB

- 16:00hs Argentina: Estadísticas de Turismo Internacional (febrero)

- 17:30hs EE.UU.: Reservas semanales de Crudo (API)

Miercoles 26:

- 09:30hs EE.UU.: Órdenes de bienes durables (febrero)

- 10:30hs EE.UU.: Inventarios de Crudo (AIE)

Jueves 27:

- 09:30hs EE.UU.: Peticiones iniciales de subsidios por desempleo – PBI (4Q24)

- 16:00hs Argentina: Balanza de pagos (4Q24) – EMAE (enero)

Viernes 28:

- 09:30hs EE.UU.: Índice de precios PCE (febrero)

- 11:00hs EE.UU.: Expectativas de inflación Michigan

- 16:00hs Argentina: Índice de salarios (enero)

- 18:00hs Argentina: Balance cambiario

Coyuntura Económica

¿Qué ve el Gobierno?

Pasó, probablemente para el gobierno, la semana más difícil en materia económica desde el 10 de diciembre de 2023. Tras las grandes ventas en el MULC y el inusual volumen en ROFEX del viernes 14, la semana pasada se acentuó ese camino, afectado probablemente por declaraciones desde el MECON que pusieron en duda la continuidad del esquema cambiario actual.

La buena noticia de la aprobación en diputados del DNU que autoriza la negociación con el fondo, más los rumores que hablan de un acuerdo por 20 B USD, no fueron suficientes como para calmar la venta de dólares del Central, que acabó perdiendo 1,2 B USD en el MULC (desde el viernes 14). A la espera de mayores novedades tanto respecto al acuerdo como a la política cambiaria ex-post, las variables a observar en la semana serán el comportamiento en el mercado de cambios y las RRII del BCRA.

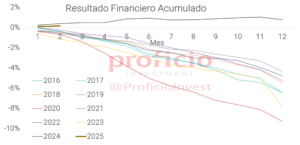

En cuanto a los datos, la semana pasada se conoció el resultado base caja de febrero: superávit financiero de ARS 310.726 mln. En el acumulado de los primeros 2 meses del año, el superávit financiero acumula 0,1% del PBI. En el comunicado, además, el ministro destacó que en los primeros dos meses se realizaron pagos de intereses por más de ARS 800.000 mln, de los cuales alrededor de un 70% correspondieron a compromisos con el FMI.

En el sector externo, febrero fue nuevamente superavitario. El saldo de la balanza comercial fue positivo en +227 mln USD. Si bien el dato es bajo en comparación a 2024 (+1.438 mln USD), febrero suele ser un mes complicado, y es esperable que el resultado se agrande en marzo. Un dato a destacar del resultado comercial fue el saldo de la balanza energética: en febrero, fue superavitaria en +617 mln USD y acumula así +6.179 mln USD en los últimos 12 meses.

Respecto a las RRII, debido a las fuertes ventas durante las últimas 6 ruedas en el MULC (-1.204 mln USD), las RRII brutas cerraron el viernes en 26.626 mln USD, el nivel más bajo desde sept24. Por otra parte, las RRII netas al 17mar eran de -4.296 mln USD. En el mes, el desempeño promedio del BCRA en el MULC es considerablemente peor que en años anteriores (con cepo). En marzo 2025, el promedio diario se ubica en -45 mln USD, mientras que ese número en 2024 había sido de +152 mln, y en el promedio de los demás años con cepo había sido de +22 mln USD.

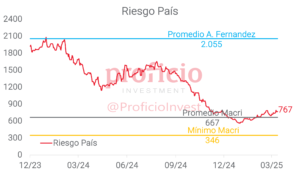

Finalmente, el riesgo país cerró la semana en 767 bps, subiendo 30 bps respecto a la semana anterior.

¿Qué ve el Mercado?

Subibaja al compás del sentiment. La semana pasada hubo un gran estrés en las distintas mesas disparadas por una aparición de “Toto” a las 9 a.m. del martes 18 por A24 en la que dejó más dudas que certezas al mencionar que desde el MECON desconocían el monto del acuerdo con el FMI como así también declarar que el esquema cambiario a aplicarse post-acuerdo es confidencial.

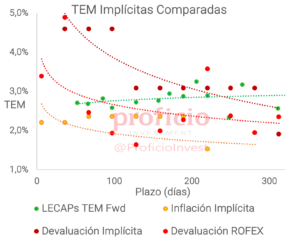

El primer golpe lo habíamos recibido el viernes 14 con un MULC que había operado 1.200 mln USD dejando un saldo vendedor en el BCRA de 472 mln USD. Nos dejó en shock y recién las primeras reacciones fueron el martes con el fin -por lo menos provisorio- del ancla cambiaria al modificarse los incentivos y poner al BCRA en una dinámica vendedora (TEM implícita de devaluación en los futuros de dólar MtR superiores a las TEM de las LECAPs). Ello se vio en los flujos en FCIs de renta fija dado que hubo rescates generalizados importantes, aún en los FCIs Dollar Linked, en lo que pareció ser un movimiento dolarizador de carteras.

El lunes ya se notaba la ansiedad en el gobierno. Habían convocado para el miércoles a las 10 a.m. a Diputados para tratar el DNU sobre el acuerdo con el FMI a pesar de que aún no se había obtenido el dictamen en la Comisión Bicameral -que finalmente se trató el día anterior, martes 18.

No obstante, el entorno legislativo fue positivo y en tan sólo dos días se logró una calma relativa, al menos en equity local y en la cotización de los FX financieros en torno a los $1.300/USD. Todavía queda por restablecer el ancla cambiaria de manera tal que el BCRA vuelva a acumular reservas con el fin de que se deje de cuestionar la sostenibilidad del modelo. Todo pasará por el monto y el esquema cambiario resultante del acuerdo con el FMI.

Sería de 20 B USD, conforme lo que se habría filtrado el viernes a media rueda, momento desde el que se revirtió el sentimiento vendedor. A priori pareciera tener gusto a poco si el up-front es de 6 B USD (14 B USD serían los rolleos de capital de los próximos 4 años cuya dinámica es más o menos: pagamos al FMI, revisión técnica periódica y reintegro a las arcas del BCRA).

En cuanto al esquema cambiario la incertidumbre es mayor. Las posibilidades más tangibles parecieran ser ir a un virtual desdoblamiento cambiario (con continuidad del crawling peg al 1% del A3500) o a un régimen de flotación administrada con bandas, inicialmente, muy acotadas. Creemos que será bien recibido todo esquema en el que las inversiones pueden ingresar al país al tipo de cambio más alto. Caso contrario, estimamos que se requeriría un desembolso inicial muy importante del FMI (luego de haber perdido 1,2 B USD el BCRA en tan sólo 6 ruedas parecieran ser insuficientes 6 B USD) de manera tal que vuelva la confianza en el plan de las tres anclas para poner al BCRA nuevamente a comprar divisas sin que se vea obligado a intervenir en los FX financieros.

Tasa Fija

Cayeron muy fuerte, perdiendo -5,56% WTD medido en USD, y acumulan así más de un mes de bajas. A pesar de que las tasas en estos niveles parecerían atractivas, decidimos mantener nuestra view “Neutral” por la volatilidad presente en los tipos de cambio financieros que podría intensificarse ante novedades respecto al acuerdo con el FMI.

Creemos que podría haber valor en la curva bajo un escenario en donde “todo sale bien”, en el cual el gobierno pueda mantener controlada la inflación y los dólares financieros. Actualmente, el mercado no pricea recortes de TPM en toda la curva (hasta 2027), escenario que no sería probable si la desinflación avanza sin saltos discretos en el tipo de cambio.

Estrategia: De querer tomar posición en esta curva, continuamos favoreciendo el tramo medio de la curva, con rendimientos mensuales en torno al 2,8% (no más allá de la T17O5, último vencimiento pre-legislativas y que rinde 2,95% TEM).

CER

Los BONCER arrastran ya más un mes de caídas, con un rendimiento semanal de -3,15% WTD en USD. Mantenemos nuestra view “Positiva” ya que los rendimientos reales de la curva estarían por encima de su nivel promedio de los últimos 6 meses.

Por otra parte, comparando el spread de rendimientos entre la curva CER y los soberanos HD, éste ya se encuentra en torno a su promedio histórico de 250 bps (10% de TIR para los BONCER vs 12,5% para los soberanos HD, en promedio). Por lo tanto, si la compresión avanza en la curva de soberanos HD ante noticias positivas respecto al acuerdo con el FMI, sería esperable que la curva CER también lo haga.

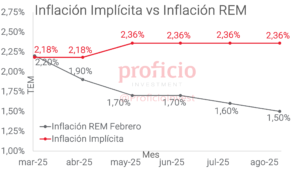

No obstante, a corto plazo vemos como potencial riesgo una continuidad en la volatilidad cambiaria que siga incentivando la huida de instrumentos en pesos. Además, otra señal de advertencia es la inflación breakeven, que se ubica muy por encima de lo que esperan los analistas del REM, priceando quizás un salto discreto del tipo de cambio que implique abandonar temporalmente el sendero desinflacionario de los últimos meses. Por lo tanto, si el gobierno logra mantener controlada la situación sin necesidad de recurrir a una devaluación, la curva de tasa fija sería una mejor alternativa al menos en el corto-mediano plazo.

Estrategia: Favorecemos el tramo medio de la curva: TZX26 (CER +9,79%).

Dollar-Linked

Volvieron a caer, acumulando en la semana un rendimiento de -0,81% medido en USD, aunque se notó una mayor demanda relativa por cobertura ante dudas en la continuidad del esquema cambiario. Si bien son la opción más clara para una cobertura ante potenciales cambios en la política cambiaria del gobierno post acuerdo con el FMI, mantenemos inalterada nuestra view “Negativa” puesto que, de continuar el esquema cambiario actual, los rendimientos continúan desarbitrados respecto a los demás asset class: para que esta curva se arbitre con la CER y la de Tasa Fija en Pesos, su TIR debiera rondar +20%, mientras que hoy se encuentra en promedio en +3%.

Estrategia: Si fuera estrictamente necesario formar posiciones en esta curva, preferimos el TZV25 (DL -0,69%), basándonos en “CEPO-for-longer”, con la idea de que será el título que menos pierda dentro de la curva.

Soberanos Hard-Dollar

Cayeron, en promedio en ambas legislaciones, -0,53% WTD en USD, mostrándose como el asset class más resiliente ante una semana de fuerte volatilidad en los tipos de cambio financieros. Pese a la caída, mantenemos nuestra view “Muy Positiva” ya que parecerían ser el mejor vehículo para tener exposición ante inminentes novedades sobre los detalles del acuerdo con el FMI.

Sin embargo, el mal desempeño del BCRA en el MULC la semana pasada es una señal alarmante que, de seguir así, podría afectar negativamente el desempeño de este asset class. Las dudas sobre la continuidad del esquema cambiario y la consecuente suba de los futuros en ROFEX desanclaron las expectativas y desalinearon los incentivos a mantenerse en pesos, por lo que será importante que el gobierno logre dar las señales correctas para que el mercado vuelva a creer y así el BCRA pueda volver a comprar (o al menos no vender) USD en el MULC y acumular RRII.

Estrategia: De corto plazo, favorecemos posiciones en el tramo corto de la curva (29/30), dado que podrían tener un mayor upside en la medida en que el riesgo país alcance los 500 pbs con una curva normalizándose entre 8 y 10% de TIR, aunque la diferencia respecto al tramo largo (35/38/41) es marginal

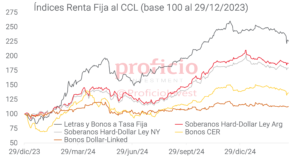

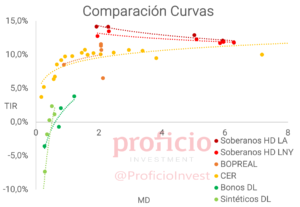

Evolución de los distintos Asset Class al CCL

Disclaimer

Este documento es distribuido al sólo efecto informativo, siendo propiedad de Proficio Investment S.A. No podrá ser distribuido ni reproducido sin autorización previa de Proficio. La información incorporada en este documento proviene de fuentes públicas, siendo que Proficio no ha sometido a las mismas a un proceso de auditoría, no otorga garantía de veracidad y/o exactitud sobre la misma, ni asume obligación alguna de actualizar la misma. Se advierte que parte de la información del presente documento está constituida por estimaciones futuras. Debido a riesgos e incertidumbres, los resultados reales o el desempeño de los valores negociables podrían diferir de dichas estimaciones. Además, todas las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso. Los rendimientos pasados manifestados por valores negociables son un indicador y no implican, promesas de rendimientos futuros. Proficio, sus ejecutivos u otros empleados, podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión distinta a aquellas expresadas en el presente documento. El contenido de este documento no podrá ser considerado como una oferta, invitación o solicitud de ningún tipo para realizar actividades con valores negociables y otros activos financieros. Tampoco constituye en sí una recomendación de contratación de servicios o inversiones específicas. El receptor deberá basarse exclusivamente en su propia investigación, evaluación y juicio independiente para tomar una decisión relativa a la inversión, con el debido y previo ase- soramiento legal e impositivo.

Proficio Investment S.A. es un Agente de Liquidación y Compensación – Propio registrado bajo la matrícula n° 115, y Agente de Colocación y Distribución Integral de FCI registrado bajo la matrícula n° 97, en ambos casos de la CNV. Además, Proficio es miembro de Bolsas y Mercados Argentinos S.A. (BYMA) n° 20, Mercado a Término de Rosario S.A. (ROFEX S.A) n° 375, Mercado Abierto Electrónico S.A. (MAE) n° 059, y Mercado Argentino de Valores S.A. (MAV) n° 521.