Descargá el Reporte Trimestral haciendo click aquí.

- Central Puerto

- Cresud

- Edenor

- IRSA

- Loma Negra

- Pampa Energía

- Telecom Argentina

- Transportadora de Gas del Sur

- Vista Energy

- YPF

- Metodología

Highlights y sensibilidad de la calificación

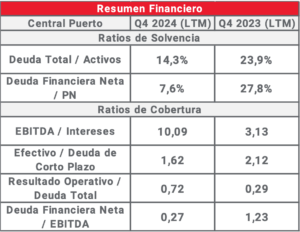

- Liquidez financiera: el ratio de “Efectivo / Deuda de Corto plazo” de Central Puerto (CEPU) se debilitó notablemente respecto al Q3 2024 (1,62x actual vs 5,04x anterior). Sin embargo, esto no se debe a una posición de caja más débil sino a vencimientos de deuda que pasaron a formar parte del pasivo corriente en el último trimestre. A pesar de esto, la situación no es preocupante, dado que el ratio aun es superior a 1 y la capacidad de generación de caja de la empresa permanece intacta.

- Ratios de cobertura: continúan siendo muy sólidos, con una notable mejora en la comparación interanual. El ratio “EBITDA / Intereses” pasó de 3,13x en el Q4 2023 a 10,09x en el Q4 2024, de la mano de una mejora en el resultado operativo de la empresa. Además, la relación de “Deuda Financiera Neta / EBITDA” también cayó considerablemente, impulsado por el mismo efecto.

- Solvencia: CEPU también cuenta con buenos niveles en sus ratios de solvencia, con un ratio “Deuda Total / Activos” en 14,3%, y un ratio “Deuda Financiera Neta / PN” que alcanza el 7,6%. Estos niveles le brindan a CEPU flexibilidad para tomar nueva deuda para poder afrontar nuevos proyectos, si así lo deseara la empresa.

Las variables que podrían alterar la calificación son:

- Tarifas: Gran parte de la recomposición tarifaria ya se ha producido durante 2024 y es probable que desde el gobierno prioricen mantener a raya la inflación durante un año electoral. No obstante, no hay que dejar de notar que la compañía mantenía ratios aceptables aún en épocas de tarifas atrasadas.

- Proyectos de inversión: En épocas de gobiernos considerados más pro-mercado, normalmente CEPU ha relajado sus políticas de financiamiento pasando a asumir más riesgos. Con Milei no parece ser la excepción y la vemos involucrándose con proyectos en el sector minero como en el de litio conocido como “3 Cruces” o su decisión reciente de participar en el capital de AbraSilver con sus proyectos de plata “Diablillos” (Salta) y de cobre “La Coipita” (San Juan).

Highlights y sensibilidad de la calificación

- Resultado operativo: La calificación mejoró notablemente debido a una modificación en la estimación del EBITDA. Se pasó a excluir el resultado por cambios en la valuación de los activos inmobiliarios dado que son non-cash. Así, los ratios de “EBITDA / Intereses”, “Resultado Operativo / Deuda Total” y “Deuda Financiera Neta / EBITDA” tuvieron una mejora significativa en comparación al reporte anterior.

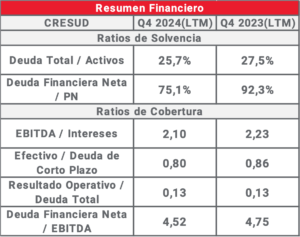

- Liquidez financiera: El ratio de “Efectivo / Deuda de corto plazo” mejoró marginalmente respecto al Q3 2024 (0,8x vs 0,76x), impulsado por una reducción de la deuda de corto plazo. En la comparación interanual este ratio cayó (0,8x vs. 0,86x del Q4 2023), aunque aun se encuentra en niveles aceptables.

- Solvencia: El nivel de endeudamiento de CRES es bajo en relación a sus activos (“Deuda Total / Activos” se encuentra en 25,7%), y si bien representa una porción importante de su PN (“Deuda Financiera Neta / PN” se encuentra en 75,1%) ha ido disminuyendo consistente y aceleradamente dado que a fines de 2021 rondaba el 210%.

Las variables que podrían alterar la calificación son:

- Evolución del agro: El futuro de CRES está relacionada a cómo pueda desarrollarse el agro bajo la gestión Milei. Señal favorable fue el anuncio de la baja, aunque temporal, de retenciones.

- Desarrollo de futuros proyectos: El crecimiento de IRSA (que afectaría positivamente a CRES, su principal controlante) está asociado al nuevo desarrollo de “Ramblas del Plata” (ver informe Desayuno con Cresud e IRSA). Demandará un CAPEX significativo (1,8 B USD en total) aunque no será llevado a cabo en su totalidad por la controlada.

![]()

Highlights y sensibilidad de la calificación

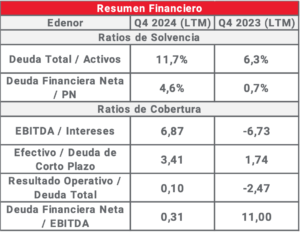

- Ratios de solvencia: Edenor (EDN) continúa destacando por su bajo nivel de deuda, que le permite mantener sólidos ratios de solvencia. A pesar de un aumento marginal, “Deuda Total / Activos” se encuentra en 11,7%, mientras que “Deuda Financiera Neta / PN” bajó respecto a Q3 2024 y se encuentra en 4,6%, ambos en niveles saludables y por debajo del promedio de las empresas analizadas en este reporte.

- Liquidez financiera: El ratio “Efectivo / Deuda de Corto Plazo” se duplicó respecto a Q4 2023, pasando a 3,41x, gracias a una sólida acumulación de caja. Así, EDN cuenta con capacidad de sobra para afrontar los vencimientos de corto plazo.

- Ratios de cobertura: Gran mejora en la sostenibilidad de la deuda de EDN vista en la comparación interanual de los ratios de cobertura gracias a la recomposición tarifaria producida durante 2024. Pasó de ratios asociados a la generación de caja negativos a muy positivos (como por ejemplo “EBITDA / Intereses”, que pasó de -6,73x a 6,87x). Gracias a esto, la calificación de EDN mejoró considerablemente respecto al reporte anterior.

Las variables que podrían alterar la calificación son:

- Tarifas: El gobierno ha ayudado a la normalización de precios del sector, lo que ha influido positivamente en el resultado de EDN (con influencia a partir del Q2 2024). Sin embargo, es necesario seguir de cerca cómo evolucionará en el futuro cercano teniendo en cuenta que 2025 es un año electoral. Resulta menester mencionar también la RQT pendiente, donde desde el gobierno ya presionan a la baja en la indexación tarifaria vía la reducción del WACC que remunera a las empresas del sector Utilities.

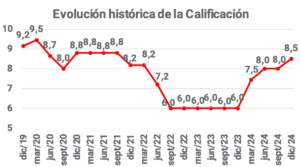

Highlights y sensibilidad de la calificación

- Resultado operativo: La calificación mejoró notablemente debido a una modificación en la estimación del EBITDA. Se pasó a excluir el resultado por cambios en la valuación de los activos inmobiliarios dado que son non-cash. Así, los ratios de “EBITDA / Intereses”, “Resultado Operativo / Deuda Total” y “Deuda Financiera Neta / EBITDA” tuvieron una mejora significativa en comparación al reporte anterior.

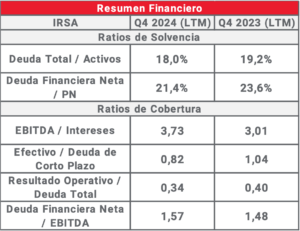

- Liquidez financiera: El ratio de “Efectivo / Deuda de corto plazo” empeoró marginalmente respecto al Q3 2024, pasando de 0,86x al actual 0,82x. Todavía se trata de un nivel aceptable. IRSA enfrenta 3 vencimientos de ONs en el presente año, las cuales amortizan 100% al vencimiento, por lo que es positivo que la empresa cuente con casi todo el cash.

- Solvencia: El nivel de endeudamiento de IRSA continua en niveles saludables, por debajo del promedio de los principales emisores de ONs. El ratio “Deuda Total / Activos” se ubica en 18%, mientras que el ratio “Deuda Financiera Neta / PN” se encuentra en 21,4%.

Las variables que podrían alterar la calificación son:

- Desarrollo de futuros proyectos: El crecimiento de IRSA se basará principalmente en desarrollo de “Ramblas del Plata” (ver informe Desayuno con Cresud e IRSA). Demandará un CAPEX significativo (1,8 B USD en total) aunque no será llevado a cabo en su totalidad por la empresa.

Highlights y sensibilidad de la calificación

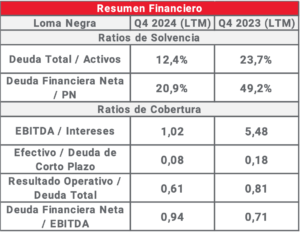

- Buen nivel de solvencia: El endeudamiento de Loma Negra (LOMA) continúa en niveles bajos, y en 2024, a pesar de ser un año malo para las ventas, ha logrado reducir notablemente la deuda neta, lo que le permitió mejorar sus ratios de solvencia. El ratio “Deuda Total / Activos” paso de 23,7% en Q4 2023 a 12,4% en Q4 2024, mientras que el ratio “Deuda Financiera Neta / PN” se redujo notablemente desde el 49,2% del Q4 2023 a 20,9% en Q4 2024.

- Cobertura de Intereses: El ratio “EBITDA / Intereses” se encuentra en niveles bajos (1,02x), principalmente afectado por un 2024 en el cual la industria de la construcción se vio fuertemente afectada. Si la industria logra recuperar en 2025 como se espera, es probable que LOMA pueda mejorar su resultado operativo y mejorar su ratio de cobertura de intereses en el corto plazo.

- Liquidez financiera: El ratio de “Efectivo / Deuda de corto plazo” se encuentra en 0,08x, un nivel que es una señal de alarma. Aunque dado su bajo apalancamiento, LOMA no debería tener problemas en lograr rollear los vencimientos de corto plazo.

Las variables que podrían alterar la calificación son:

- Evolución del sector de la construcción: Fue el sector que más sufrió en 2024. Será importante monitorear su evolución a lo largo de 2025 a los fines de anticipar posibles episodios de estrés.

- Situación de la Controlante: Fue el sector que más sufrió en 2024. Será importante monitorear su evolución a lo largo de 2025 a los fines de anticipar posibles episodios de estrés.

Highlights y sensibilidad de la calificación

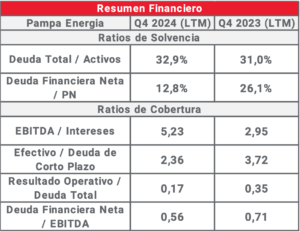

- Liquidez financiera: Pampa Energía (PAM) destaca con un ratio “Efectivo / Deuda de corto plazo” que, pese a haber empeorado en la comparación interanual, se mantiene en un nivel aceptable de 2,36x, gracias a una considerable posición de caja y a una activa gestión de deuda que despejó vencimientos de corto plazo. Este indicador es muy positivo respecto a la capacidad de pago de PAM y es un ratio que se ha mantenido estable en los últimos 5 años. Además, presenta una fuerte cobertura de intereses con un ratio “EBITDA / Intereses” que se ubica en 5,23x, creciendo notableme te en el Q4 2024 frente a igual período de 2023, favorecido por la recomposición tarifaria.

- Disminución en el apalancamiento financiero: El ratio “Deuda Financiera Neta / EBITDA” continúa cayendo en términos interanuales (0,56x en Q4 2024 vs 0,71x en Q4 2023) aunque no sería descabellado que se deteriore durante 2025 por los planes de expansión en Vaca Muerta (Rincón de Aranda – Shale Oil) y, eventualmente, en otros negocios.

- Solvencia: PAM cuenta con sólidos ratios de solvencia, especialmente el ratio “Deuda Financiera Neta / PN” que se ubica en 12,8%. Por otra parte, el ratio “Deuda Total / Activos” cae en la comparación interanual y se ubica en 32,9%, un nivel saludable.

Las variables que podrían alterar la calificación son:

- Perspectivas de crecimiento a futuro: El desarrollo de los proyectos Vaca Muerta Sur y Rincón de Aranda podrían demandar más caja, al menos en el corto plazo, lo que podría obligar a la compañía a elevar sus niveles de apalancamiento. También hacia fines de 2025 la empresa evaluaría su incursión en la producción de urea.

-

Precios internacionales y Tarifas: Por estar diversificada en sus unidades de negocio (O&G y Power explican casi el 100% de los ingresos), su capacidad de pago debiera mantenerse relativamente estable. No obstante, en un año electoral y en la medida en que avanzan las agendas contra el cambio climático, atrasos en las recomposiciones tarifarias y presiones bajistas en los precios de la energía, podrían debilitar la posición de PAM.

![]()

Highlights y sensibilidad de la calificación

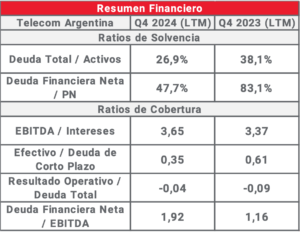

- Cobertura de intereses: La señal relativamente preocupante en cuanto a Telecom Argentina (TECO2) continúan siendo sus ratios de cobertura. El punto débil pasa por el Resultado Operativo de la compañía, que no exhibe números positivos desde mediados de 2021 medidos LTM. Se trata de un sector que está afrontando una elevada competencia, y ello implica que los precios de sus servicios evolucionen consistentemente por debajo de la inflación solo para mantener la base de usuarios.

- Solvencia: A pesar de lo expuesto anteriormente, TECO2 presenta ratios de solvencia saludables, con el ratio “Deuda Total / Activos” ubicándose en 26,9% y el ratio “Deuda Financiera Neta / PN” en 47,7%, con estabilidad en estos niveles en los últimos 5 años.

- Acceso al mercado: Durante 2024, TECO2 emitió ONs tanto a nivel local como internacional, lo que le permitió cancelar deuda con organismos multilaterales, bancos y otras ONs previamente emitidas. Esto muestra que TECO2 tiene capacidad de acceso a los mercados para rollear vencimientos.

Las variables que podrían alterar la calificación son:

- Compra de Telefónica Argentina: la reciente noticia acerca de la compra de las operaciones argentinas de Telefónica (todavía pendiente de aprobación por el ENACOM y defensa de la competencia) podrían darle un impulso positivo al resultado operativo de la empresa, que ganaría mas market share en todos los sectores. Sin embargo, la operación sería financiada en su totalidad por deuda, lo que exige aun más sus ratios de cobertura y solvencia.

- Regulación: Si bien se desreguló el sector de telecomunicaciones hacia abr24, parece, en principio, haber incentivado más la competencia que la posibilidad de que la empresa recomponga sus márgenes.

![]()

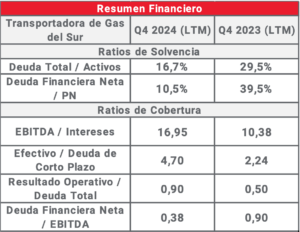

Highlights y sensibilidad de la calificación

- Deuda Financiera Neta: TGS continúa destacando como una de las empresas con mejor posición financiera para afrontar sus vencimientos. El ratio “Efectivo / Deuda de Corto Plazo” se ubica en 4,7x (vs 2,24x del Q4 2023), y el ratio “Deuda Financiera Neta / EBITDA” se encuentra en tan solo 0,38x, demostrando la gran capacidad de TGS para repagar sus compromisos.

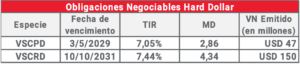

- Perfil de vencimientos: TGS tiene un perfil de vencimientos despejado, con solo una ON HD emitida y que amortiza 100% al vencimiento en 2031.

- Bajo nivel de endeudamiento: En línea con lo mencionado anteriormente, el nivel de endeudamiento de TGS es muy bajo, con el ratio “Deuda total / Activos” ubicado en 16,7% y el ratio “Deuda Financiera Neta / PN” en tan sólo 10,5%.

Las variables que podrían alterar la calificación son:

- Proyectos de crecimiento: En jun2024 TGS anunció un proyecto de ampliación de su red para expandir la capacidad de transporte del gas de Vaca Muerta al resto del País. La inversión sería de aproximadamente 700 mln USD y se enmarcaría dentro del RIGI. Las necesidades de CAPEX de este proyecto podrían afectar el efectivo disponible, aunque no sería alarmante dado que la empresa no enfrentaría grandes pagos de capital hasta 2031.

- Tarifas: Una variable a seguir es la evolución de los precios del sector (regulados por el estado nacional) en un año electoral. El gobierno parecería buscar la normalización del sector aunque la recomposición tarifaria podría ralentizarse y, por lo tanto, afectaría temporariamente en forma negativa los ingresos de TGS.

Highlights y sensibilidad de la calificación

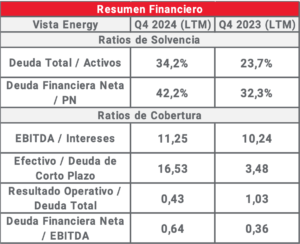

- Cobertura de intereses: Vista Energy (VIST) destaca en su ratio de cobertura de intereses, con un “EBITDA / Intereses” que alcanza 11,25x. Esto se debe a la sólida evolución del resultado operativo de la empresa, y a un bajo nivel de endeudamiento. El EBITDA continua creciendo sostenidamente y, si bien el ratio “Deuda Financiera Neta / EBITDA” subió de 0,36x en Q4 2023 a 0,64x en Q4 2024, se mantiene en niveles muy bajos.

- Liquidez financiera: Cuenta con un holgado ratio “Efectivo / Deuda de corto plazo” de 16,53x, y significa que VIST puede afrontar los vencimientos de corto plazo con caja, de ser necesario. La situación de liquidez de la empresa es sólida, con pocos vencimientos a corto plazo gracias a una sólida gestión de pasivos.

- Solvencia: VIST tiene ratios de solvencia aceptables, con un “Deuda Total / Activos Totales” de 34,2% y “Deuda Financiera Neta / PN” de 42,2%. Si bien crecieron respecto a igual período del año anterior, los niveles son saludables y consis– tentes con una empresa que crece y mantiene elevados niveles de CAPEX consistentemente.

Las variables que podrían alterar la calificación son:

- Precio de la energía: Dado que la producción de VIST es casi en su totalidad shale oil, su resultado se ve muy influenciado por las variaciones del precio del petróleo. No obstante, desde la compañía ya han manifestado revisar a la baja sus niveles de CapEx si el precio del barril Brent perfora a la baja los 60 U$S.

- CAPEX: VIST mantiene sólidos números de crecimiento cuyo ritmo no parece aminorar a corto plazo. En caso de que el Brent se sostenga por encima de los 75 U$S el barril, es probable que se aceleren inversiones y, por ende, se observaría un incremento en el nivel de apalancamiento.

- M&A: Recientemente la asamblea aprobó que el directorio pueda realizar operaciones de M&A en negocios de la misma naturaleza que los que opera por hasta el 50% del valor contable de los activos totales (2,1 B USD al 4Q24) que implicaría mayores niveles de apalancamiento.

![]()

Highlights y sensibilidad de la calificación

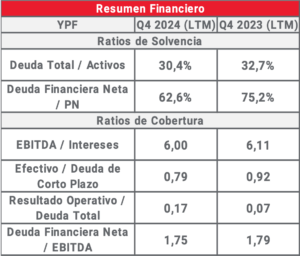

- Buen nivel de solvencia: El ratio de “Deuda / Activos” es de 30,4%, que si bien está por encima del promedio de las grandes empresas argentinas, es un ratio saludable.

- Cobertura de intereses: YPF cuenta con un ratio de “EBITDA / Intereses” de 6x, dato positivo que se ubica por encima de su media de los últimos 5 años. La empresa demuestra un compromiso en mejorar su rentabilidad operativa que se ve reflejada, entre otras, en su política de desinvertir en campos convencionales maduros por su elevado lifting cost.

- Liquidez financiera: El ratio “Efectivo / Deuda de corto plazo”, si bien cae en la comparación interanual, mejoró respecto al Q3 2024 (0,65x previo a 0,79x actual), gracias a una buena acumulación de caja en el último trimestre. La mejora en la liquidez podría ser temporal dado que el crecimiento en la producción se mantendría en los niveles de dic24 hasta tanto se encuentre plenamente operativa la ampliación de Oldelval.

Existen factores que, a futuro, podrían alterar la calificación, y los más destacables son:

- Precio de la energía: Se observa cierta correlación en la evolución de la calificación y los precios del barril de crudo entre los años 2021 y 2023.

- Desinversión en campos maduros: Si bien es positivo que la empresa se desprenda de campos convencionales maduros que tienen elevados costos, la demora en tales operaciones demorarían la liberación de flujos de caja y la mejora en su resultado operativo.

- Perspectivas de crecimiento: Pronto también comenzará a tomar relevancia el CAPEX para el desarrollo del GNL, aunque puede que se vea compensado parcialmente por una mayor generación de caja dado el crecimiento que la compañía exhibe en la producción de shale.

Metodología

La metodología utilizada en nuestra calificación está basada en un análisis histórico y cuantitativo del desempeño financiero de la compañía.

Dicho desempeño lo medimos a partir de la evolución trimestral de los ratios incluidos en los cuadros denominados “Resumen Financiero” a lo largo de, en principio, los últimos cinco años. Al resultado de cada uno de los ratios, le asignamos una calificación acorde a escala que típicamente emplearía una Calificadora de Riesgo. Para la obtención de la calificación final, ponderamos las calificaciones de los distintos ratios dándole mayor importancia a los Ratios de Cobertura dado que dan más idea de los flujos de las compañías.

Vale agregar que para la estimación de los ratios trabajamos con balances en dólares oficiales. Neutralizamos el ajuste por inflación de aquellos cuya unidad de cuenta es el peso y los convertimos a dólares por el tipo de cambio oficial (A3500) promedio del período.

Para finalizar, nuestra calificación no se ve afectada por perspectivas futuras de crecimiento, precios internacionales u otros, aunque somos conscientes de que podrían alterar positiva o negativamente la calificación a futuro (mencionamos las que a nuestro juicio son más relevantes).

Disclaimer

Este documento es distribuido al sólo efecto informativo, siendo propiedad de Proficio Investment S.A. No podrá ser distribuido ni reproducido sin autorización previa de Proficio. La información incorporada en este documento proviene de fuentes públicas, siendo que Proficio no ha sometido a las mismas a un proceso de auditoría, no otorga garantía de veracidad y/o exactitud sobre la misma, ni asume obligación alguna de actualizar la misma. Se advierte que parte de la información del presente documento está constituida por estimaciones futuras. Debido a riesgos e incertidumbres, los resultados reales o el desempeño de los valores negociables podrían diferir de dichas estimaciones. Además, todas las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso. Los rendimientos pasados manifestados por valores negociables son un indicador y no implican, promesas de rendimientos futuros. Proficio, sus ejecutivos u otros empleados, podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión distinta a aquellas expresadas en el presente documento. El contenido de este documento no podrá ser considerado como una oferta, invitación o solicitud de ningún tipo para realizar actividades con valoresnegociables y otros activos financieros. Tampoco constituye en sí una recomendación de contratación de servicios o inversiones específicas. El receptor deberá basarse exclusivamente en su propia investigación, evaluación y juicio independiente para tomar una decisión relativa a la inversión, con el debido y previo asesoramiento legal e impositivo.

Proficio Investment S.A. es un Agente de Liquidación y Compensación – Propio registrado bajo la matrícula n° 115, y Agente de Colocación y Distribución Integral de FCI registrado bajo la matrícula n° 97, en ambos casos de la CNV. Además, Proficio es miembro de Bolsas y Mercados Argentinos S.A. (BYMA) n° 20, Mercado a Término de Rosario S.A. (ROFEX S.A) n° 375, Mercado Abierto Electrónico S.A. (MAE) n° 059, y Mercado Argentino de Valores S.A. (MAV) n° 521.