Descargá el Reporte Semanal haciendo click aquí.

Visión de Títulos Públicos por Asset Class

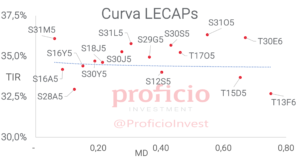

Tasa Fija en pesos

Acumulan un mes de baja, con un rendimiento semanal de -1,17% WTD medido en USD. A pesar de que las tasas en estos niveles parecerían atractivas, decidimos mantener nuestra view “Neutral” por la volatilidad presente en los tipos de cambio financieros que podría intensificarse ante novedades respecto al acuerdo con el FMI. Sin embargo, creemos que podría haber valor en la curva, que actualmente no pricea recortes de TPM hasta 2027. De querer tomar posición en esta curva, continuamos favoreciendo el tramo medio de la curva, con rendimientos mensuales en torno al 2,5% (no más allá de la T17O5, último vencimiento pre-legislativas y que rinde 2,54% TEM).

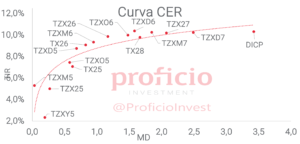

CER

Al igual que la curva de tasa fija, los BONCER arrastran un mes de caídas, con un rendimiento semanal de -1,95% WTD en USD. Mantenemos nuestra view “Positiva” ya que, tras varias semanas de caída, los rendimientos reales de la curva estarían por encima de su nivel promedio de los últimos 6 meses. Además, el spread de rendimientos con los soberanos HD ya se encuentra en torno a su promedio histórico (250bps), por lo que, si la compresión avanza en la curva de soberanos HD, también debería hacerlo en la curva CER. No obstante, vemos como potencial riesgo una mayor volatilidad cambiaria que haga huir la demanda de instrumentosen pesos. Favorecemos el tramo medio de la curva: TZX26 (CER +9,77%).

Dollar-Linked

Tras una semana de suba, volvieron a terreno negativo, con caídas semanales de -0,21% medido en USD. Sin embargo, a pesar de la caída fueron el asset class de renta fija con mejor rendimiento relativo ante expectativas de cambio de la política cambiaria post acuerdo con FMI. Mantenemos inalterada nuestra view “Negativa” puesto que los rendimientos continúan desarbitrados respecto a los demás asset class y a que no parece que el gobierno quiera enfrentarse a mayor volatilidad cambiaria. Para que esta curva se arbitre con la CER y la de Tasa Fija en Pesos, su TIR debiera rondar +17%, mientras que hoy se encuentra en promedio en +5%. Si fuera estrictamente necesario formar posiciones en esta curva, preferimos el TZV25 (DL +5,73%), basándonos en “CEPO-for-longer”, con la idea de que será el título que menos pierda dentro de la curva.

Soberanos HD

Volvieron a caer tras una semana con subas extraordinarias, con un rendimiento semanal de -2,32% medido en USD, en promedio en ambas legislaciones. Pese a esto, mantenemos nuestra view “Muy Positiva” ya que parecerían ser el mejor vehículo para tener exposición ante inminentes novedades sobre los detalles del acuerdo con el FMI. Favorecemos posiciones en el tramo corto de la curva (29/30), dado que podrían tener un mayor upside en la medida en que el riesgo país alcance los 500 pbs con una curva normalizándose entre 8 y 10% de TIR, aunque la diferencia respecto al tramo largo (35/38/41) es marginal.

Agenda Semanal

Lunes 17:

- 09:30hs EE.UU.: Ventas minoristas (febrero)

- 18:00hs Argentina: Resultado fiscal base caja (febrero)

Martes 18:

- 16:00hs Argentina: ICC Construcción – IPIM (febrero)

- 17:30hs EE.UU.: Reservas semanales de Crudo (API)

Miercoles 19:

- 10:30hs EE.UU.: Inventarios de Crudo (AIE)

- 15:00hs EE.UU.: Decisión de tasas de interés y actualización del dot-plot

- 15:30hs EE.UU.: Conferencia de prensa de Powell

- 16:00hs Argentina: ICA – Intercambio comercial (febrero)

Jueves 20:

- 09:30hs EE.UU.: Peticiones iniciales de subsidios por desempleo – Índice Manufacturero FED Philadelphia (marzo)

- 16:00hs Argentina: Estadísticas del mercado de trabajo (4Q24)

Viernes 21:

- 16:00hs Argentina: Encuesta de supermercados, autoservicios mayoristas y centros de compra (enero)

Coyuntura Económica

¿Qué ve el Gobierno?

Una semana que parecía tranquila finalizó el viernes con mucho ruido. El inusual volumen tanto en el MULC como en ROFEX plantó dudas acerca del futuro de la pata cambiaria del plan, aunque las especulaciones acerca de novedades que podrían ocurrir durante el fin de semana quedaron en la nada. La demanda de dólares en el MULC llevó al BCRA a vender 472 mln USD, la segunda mayor cifra de la gestión Bausilli.

Más allá de la volatilidad en el FX, el gobierno sigue defendiendo el plan y asegura que el acuerdo con el fondo no implicará cambios significativos en la política cambiaria (quizás pueda haber alguna flexibilización como la eliminación del blend o menores restricciones para acceder al MULC). Tras haberse suspendido el viernes la reunión de la comisión bicameral que trataría el DNU con el FMI, se decidió que la misma tomará lugar mañana martes a las 16 hs. A su vez, desde el oficialismo y el pro querrían tratarla en el congreso tan pronto como el miércoles. Rápidos avances en este proceso podrían ser señales positivas para el gobierno, como una muestra de fortaleza política para con el FMI.

En cuanto a los datos, el ministro Caputo anticipó hoy el resultado de base caja para febrero: superávit financiero de ARS 310.726 mln. En el acumulado de los primeros 2 meses del año, el superávit financiero acumula 0,1% del PBI. En el comunicado, además, el ministro destacó que en los primeros dos meses se realizaron pagos de intereses por más de ARS 800.000 mln, de los cuales alrededor de un 70% correspondieron a compromisos con el FMI.

En el sector externo, el saldo de la balanza comercial de febrero se conocerá el miércoles 19. Ene25 fue el mes con el saldo más bajo de toda la gestión Milei (aún así superavitario en +142 mln USD). La estacionalidad tampoco juega a favor en febrero, aunque según datos de la CIARA, la liquidación del agro en febrero alcanzó los 2.181 mln USD (+45,4% vs feb24), lo que podría ayudar a que el saldo comercial del mes sea positivo.

Respecto a las RRII, las ventas del viernes provocaron que la semana finalice con saldo negativo para el central, acumulando ventas por -38 mln USD (siendo así la segunda semana en toda la gestión Milei en la que el central terminó con saldo vendedor). Al cierre del viernes, las reservas brutas eran de 28.088 mln USD, mientras que las reservas netas al 10mar eran de -4.092 mln USD.

Otra de las novedades de la semana fue que se conoció el dato de inflación minorista, que fue de 2,4% para febrero, levemente por encima de lo es- perado por el REM. La incidencia de los precios de la carne (0,6 p.p.) empujó para arriba el índice, que se ubicó por encima de 2% nuevamente a pesar de ser el primer mes en donde el crawling peg corrió al 1%. Marzo suele ser un mes estacionalmente complicado para la inflación, y el presidente Milei anticipó que esperan para abril o mayo que la inflación perfore la barrera del 2%.

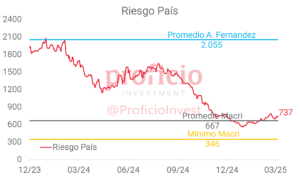

Finalmente, el riesgo país cerró la semana en 737 bps, volviendo nuevamente a ubicarse por encima de los 700bps, en una semana donde la renta fija no desempeñó tan bien relativo al equity que parecería iniciar la recuperación.

¿Qué ve el Mercado?

Gran volatilidad en general en los mercados durante la semana anterior, caracterizada por idas y venidas sobre rumores acerca del esquema cambiario post acuerdo FMI por la posible adopción de un esquema de flotación administrada. Rumores que se exacerbaron en la rueda del viernes en la que se operaron más de 1,2 B USD en el MULC (mayor volumen desde may23) y futuros de dólar por 1,8 B USD.

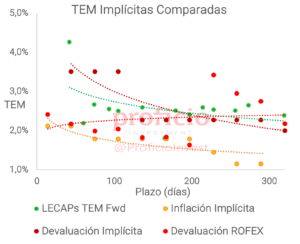

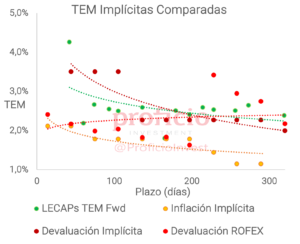

En ese sentido también continuó moviéndose la curva Tasa Fija en pesos, en la que se sigue descontando una suba en la TPM durante abril y que rondaría los 1.100 pbs (+300 pbs con relación a la semana anterior) quedando la TPM en zona del 40% TNA.

A su vez, el viernes, se publicó el dato de inflación de feb25 que superó ligeramente las expectativas (+10 pbs vs REMfeb), y que, sumado a la volatilidad cambiaria, llevaron al mercado a pricear una inflación para todo 2025 de 23,7% (+220 pbs vs semana anterior). Para marzo, la implícita se ubica en 2,1%, -10 pbs con relación al REMfeb de 2,2%.

Con relación a la curva Dollar-Linked, se profundizaron las expectativas de devaluación del dólar mayorista (A 3500) dado que, conforme a precios, el mercado espera que promedie en dic25 los $1.317,50 vs. $1.175 del REMfeb. Esto es, unos $47 más que la semana anterior, y unos $2,50 por encima de lo esperado en los futuros de dólar MtR ($1.315, +$7,50 vs. semana anterior).

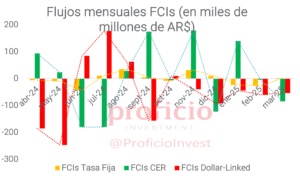

Más allá del sentido en el que se movieron los precios, mirando los flujos desde y hacia FCIs se nota un incipiente mayor interés por estrategias de carry trade dadas las suscripciones netas en FCIs Tasa Fija. Podría argüirse también que parte del mercado está apostando por la visión del gobierno en cuanto al sostenimiento del crawling peg y el avance en la desinflación por los rescates netos en FCIs CER y DL.

Tasa Fija

Acumulan un mes de baja, con un rendimiento semanal de -1,17% WTD medido en USD. A pesar de que las tasas en estos niveles parecerían atractivas, decidimos mantener nuestra view “Neutral” por la volatilidad presente en los tipos de cambio financieros que podría intensificarse ante novedades respecto al acuerdo con el FMI.

Sin embargo, creemos que podría haber valor en la curva, que actualmente no pricea recortes de TPM en toda la curva (esto es, hasta 2027), escenario que parecería improbable en caso de que la desinflación avance en línea con las estimaciones privadas. Si consideramos un escenario de retorno total a un año, con los tipos de cambio financieros convergiendo al crawl, inflación en línea con la breakeven y riesgo país en la zona de 400bps, los activos de tasa fija destacan como el mejor asset class.

Estrategia: De querer tomar posición en esta curva, continuamos favoreciendo el tramo medio de la curva, con rendimientos mensuales en torno al 2,5% (no más allá de la T17O5, último vencimiento pre-legislativas y que rinde 2,54% TEM).

CER

Al igual que la curva de tasa fija, los BONCER cayeron por tercera semana consecutiva, con un rendimiento semanal de -0,73% WTD en USD. Mantenemos nuestra view “Positiva” ya que, tras varias semanas de caída, los rendimientos reales de la curva estarían por encima de su nivel promedio de los últimos 6 meses.

Si analizamos el spread de los BONCER con respecto a la curva de soberanos HD, éste ya se encuentra en torno a su promedio histórico (250bps). Por lo tanto, si la compresión avanza en la curva de soberanos HD, también debería hacerlo en la curva CER. Además, considerando el escenario de retorno total a un año mencionado en la curva tasa fija, los BONCER se ubican segundos en términos de rendimiento, aunque con una diferencia marginal.

No obstante, a corto plazo vemos como potencial riesgo una mayor volatilidad cambiaria que haga huir la demanda de instrumentos en pesos.

Estrategia: Favorecemos el tramo medio de la curva: TZX26 (CER +9,77%).

Dollar-Linked

Tras una semana de suba, volvieron a terreno negativo, con caídas semanales de -0,21% medido en USD. Sin embargo, a pesar de la caída fueron el asset class de renta fija con mejor rendimiento relativo ante expectativas de cambio de la política cambiaria post acuerdo con FMI. Mantenemos inalterada nuestra view “Negativa” puesto que los rendimientos continúan desarbitrados respecto a los demás asset class y a que no parece que el gobierno quiera enfrentarse a mayor volatilidad cambiaria (en Brasil, la imagen de Lula se desplomó a mínimos históricos luego de la fuerte depreciación del real el año pasado). Para que esta curva se arbitre con la CER y la de Tasa Fija en Pesos, su TIR debiera rondar +17%, mientras que hoy se encuentra en promedio en +5%.

Estrategia: Si fuera estrictamente necesario formar posiciones en esta curva, preferimos el TZV25 (DL +5,73%), basándonos en “CEPO-for-longer”, con la idea de que será el título que menos pierda dentro de la curva.

Soberanos Hard-Dollar

Volvieron a caer tras una semana con subas extraordinarias, con un rendimiento semanal de -2,32% medido en USD, en promedio en ambas legislaciones. Pese a esto, mantenemos nuestra view “Muy Positiva” ya que parecerían ser el mejor vehículo para tener exposición ante inminentes novedades sobre los detalles del acuerdo con el FMI.

Sin embargo, será necesario observar de cerca la evolución del desempeño del BCRA en el MULC y la acumulación de reservas, que fue muy débil la semana pasada, con un viernes con mucha demanda de dólares. La liquidación del agro, que viene a un buen ritmo y se aceleraría de cara a las próximas semanas con la cosecha gruesa, podría traer algo de alivio en este sentido.

Estrategia: De corto plazo, favorecemos posiciones en el tramo corto de la curva (29/30), dado que podrían tener un mayor upside en la medida en que el riesgo país alcance los 500 pbs con una curva normalizándose entre 8 y 10% de TIR, aunque la diferencia respecto al tramo largo (35/38/41) es marginal.

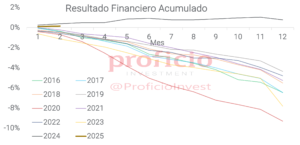

Evolución de los distintos Asset Class al CCL

Disclaimer

Este documento es distribuido al sólo efecto informativo, siendo propiedad de Proficio Investment S.A. No podrá ser distribuido ni reproducido sin autorización previa de Proficio. La información incorporada en este documento proviene de fuentes públicas, siendo que Proficio no ha sometido a las mismas a un proceso de auditoría, no otorga garantía de veracidad y/o exactitud sobre la misma, ni asume obligación alguna de actualizar la misma. Se advierte que parte de la información del presente documento está constituida por estimaciones futuras. Debido a riesgos e incertidumbres, los resultados reales o el desempeño de los valores negociables podrían diferir de dichas estimaciones. Además, todas las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso. Los rendimientos pasados manifestados por valores negociables son un indicador y no implican, promesas de rendimientos futuros. Proficio, sus ejecutivos u otros empleados, podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión distinta a aquellas expresadas en el presente documento. El contenido de este documento no podrá ser considerado como una oferta, invitación o solicitud de ningún tipo para realizar actividades con valores negociables y otros activos financieros. Tampoco constituye en sí una recomendación de contratación de servicios o inversiones específicas. El receptor deberá basarse exclusivamente en su propia investigación, evaluación y juicio independiente para tomar una decisión relativa a la inversión, con el debido y previo ase- soramiento legal e impositivo.

Proficio Investment S.A. es un Agente de Liquidación y Compensación – Propio registrado bajo la matrícula n° 115, y Agente de Colocación y Distribución Integral de FCI registrado bajo la matrícula n° 97, en ambos casos de la CNV. Además, Proficio es miembro de Bolsas y Mercados Argentinos S.A. (BYMA) n° 20, Mercado a Término de Rosario S.A. (ROFEX S.A) n° 375, Mercado Abierto Electrónico S.A. (MAE) n° 059, y Mercado Argentino de Valores S.A. (MAV) n° 521.