Para descargar el reporte completo hace click aquí.

Vista Energy: Highlights 4Q2024

- Principales métricas del 4Q24.

- Producción total: 85,3 Mboe/d. +51% vs 4Q23 y +17% vs 3Q24. Producción de crudo: 73.5 Mboe/d. +52% vs 4Q2023 y +16% vs 3Q2024.

- Revenues: 471 mln USD. +52% vs 4Q23 y +2% vs 3Q24. Aproximadamente el 73% de las ventas de crudo fue al export parity. El bajo crecimiento secuencial se explica por normalización de inventarios y llenado de la ampliación del oleoducto Oldelval.

- Lifting cost: 4,7 USD/boe. +8% vs 4Q23 y flat vs 3Q24.

- Adj. EBITDA: 273 mln USD. -5% vs 4Q23 y -12% vs 3Q24. El margen EBITDA fue 58%, 7 p.p. de-bajo del 3Q24. Se debe a menores precios de realización y a una mayor proporción del trucking cuyo costo por barril a su vez subió de 15 a 20 USD. Mejoraría notoriamente a partir del 2Q25 con la puesta en marcha de la ampliación de Oldelval.

- CapEx: 340 mln USD de los cuales: 251 mln USD se destinaron a perforación, completación y reintervención de pozos en BPO y BPE, 64 mln USD en facilities, y 25 mln USD en estudios de G&G, entre otros.

- FCF:+57 mln USD. FCO: +369,5 mln USD.

- Capacidad de Evacuación.Se ha completado la expansión del oleoducto Oldelval y está en proceso de aumento de capacidad que se prevé que finalice a fines del 1Q25 (añade una capacidad de 31,5 Mbbl/d). Implicaría una continuidad en el elevado uso del trucking (transporte por camiones) aunque ya habría hecho pico en dic25 y sería nulo hacia abril. A su vez se han asociado al proyecto del oleoducto VMS asegurando una capacidad adicional de transporte, almacenamiento y exportación de 50 Mbbl/d y estaría listo a mediados de 2027.

- Producción. En el 1Q25, esperan una producción plana o ligeramente más baja en comparación a este 4Q24 y estaría impulsado por el retraso deliberado en la actividad de conexión de pozos para sincronizarla con la puesta en marcha de la ampliación en Oldelval. El target promedio para 2025 sigue en el rango de 95 a 100 Mboe/d y el mayor crecimiento se observaría en el 3Q y 4Q25.

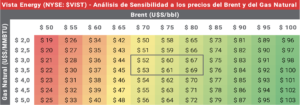

- CapEx.Tienen la opción de incorporar un cuarto rig de perforación, aunque dependerá de cómo evolu- cione la capacidad de evacuación y el precio del Brent. El guidance de su plan de crecimiento supone un Brent de entre 70 y 80 USD el barril, pero recién lo revisarían en caso de que perfore hacia abajo los 60 USD.

- M&A. En asamblea se aprobó la posibilidad de que puedan realizar operaciones de M&A por hasta el 50% del valor contable de sus Activos Totales (del último balance que se haya presentado a la fecha de la operación; hoy sería por hasta 2,1 B USD) y hasta principios de marzo de 2026.

Nuestro view

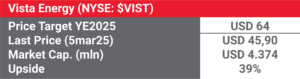

- Mantenemos nuestro Price Target de USD 64 pero para fines de 2025 (desde 64 USD YE2024).

- Dada la debilidad que está experimentando el precio del crudo decidimos adoptar un Brent de 70 USD para los años 2025 y 2026.

- Tal debilidad obedece a continuas reducciones en estimaciones del crecimiento de la demanda mundial de petróleo para este año, a la reducción en los recortes de producción por parte de la OPEC+ que comenzaría en abril y finalizaría en diciembre (sumarían, a partir de 2026, 2,2 MMbbl/d a la oferta), y a las presiones que pueda efectuar Trump en Rusia y/o en Arabia Saudita para descoordinar el plan trazado por la OPEC+.

- Con ello, disminuimos nuestra estimación del EBITDA 2025E a los 1.297 mln USD (desde 1.589 mln USD) y estaría un 13,5% debajo del rango inferior dado como guidance de entre 1.500 y 1.650 mln USD.

Supuestos del modelo

- Asumimos que la empresa perforará la totalidad de su cartera de pozos (1.150 al 4Q24).

- El límite de perforación y conexión de pozos por año es de 60 (siempre que exista capacidad de evacuación).

- Ninguna perforación fallará. Al tratarse de la producción de hidrocarburos a partir de la roca madre, consideramos que tales probabilidades son muy bajas.

- La curva de producción de cada pozo seguirá la forma de la curva tipo en Bajada del Palo Oeste (EUR 1,52 Mmboe) hasta 2028 inclusive. Por el efecto parent child desde 2029 y 2033 el EUR será de 1,4 Mmboe, y desde 2034 en adelante, de 1,3 Mmboe.

- El CapEx por pozo (incluyendo “facilities”) lo estimamos en 18,9 mln USD en la etapa de crecimiento y de 17,5 mln USD en la etapa de madurez.

- Para el lifting cost respetamos los targets incluidos en el último Investor Day (2023), con excepción de 2025 en el que tomamos un promedio de 4,35 USD por el rango brindado en el Earnings Call 4Q24, y lo mantuvimos flat a finish en 4 USD/boe.

- Por la debilidad en la demanda de crudo y por el crecimiento en la oferta mundial tomamos, para los años 2025 y 2026, 70 USD/bbl del Brent y desde 2027 en adelante, 77,35 USD/bbl (promedio desde noviembre de 2008). Mantuvimos flat los precios del Gas Natural en 3,2 USD/MMBtu.

- Las regalías (y otros) representarían el 14% sobre las ventas (promedio desde 2019).

- Los gastos de comercialización y los generales (y de administración), serán de 3% y 6% respectivamente (promedios LTM). Desagregamos de los primeros el costo de transporte por camiones (trucking) y lo estimamos en 20 usd/boe.

- Impuesto a las Ganancias del 35%.

- La tasa de la deuda la mantuvimos flat en 7,625% en línea con la última colocación de la empresa en NY.

- Un Net Leverage Ratio constante en 0,70 (último valor al 4Q24).

- El Ke (cost of equity) que empleamos para descontar el FCFE fue del 12,476%:

- Beta: 1,05. Calculada con relación al S&P500, sin considerar el 2019 y los primeros 9 meses de 2020 (volatilidad en los mdos. argentinos y pandemia).

- ERP: 4,12%.¹

- Risk free rate: 4,28%. YTM de los T-Bonds de EE.UU. a 10 años.

- Country risk: 3,887%. Calculado como diferencia entre el promedio de las emisiones de ONs recientes de empresas como YPF, Pampa Energía, PAE y Tecpetrol y la YTM de T-Bonds de duration similar.

¹Fuente: A. Damodaran.

Disclaimer

Este documento es distribuido al sólo efecto informativo, siendo propiedad de Proficio Investment S.A. No podrá ser distribuido ni reproducido sin autorización previa de Proficio. La información incorporada en este documento proviene de fuentes públicas, siendo que Proficio no ha sometido a las mismas a un proceso de auditoría, no otorga garantía de veracidad y/o exactitud sobre la misma, ni asume obligación alguna de actualizar la misma. Se advierte que parte de la información del presente documento está constituida porestimaciones futuras. Debido a riesgos e incertidumbres, los resultados reales o el desempeño de los valores negociables podrían diferir de dichas estimaciones. Además, todas las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso. Los rendimientos pasados manifestados por valores negociables son un indicador y no implican, promesas de rendimientos futuros. Proficio, sus ejecutivos u otros empleados, podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión distinta a aquellas expresadas en el presente documento. El contenido de este documento no podrá ser considerado como una oferta, invitación o solicitud de ningún tipo para realizar actividades con valores negociables y otros activos financieros. Tampoco constituye en sí una recomendación de contratación de servicios o inversiones específicas. El receptor deberá basarse exclusivamente en su propia investigación, evaluación y juicio independiente para tomar una decisión relativa a la inversión, con el debido y previo ase- soramiento legal e impositivo.

Proficio Investment S.A. es un Agente de Liquidación y Compensación – Propio registrado bajo la matrícula n° 115, y Agente de Colocación y Distribución Integral de FCI registrado bajo la matrícula n° 97, en ambos casos de la CNV. Además, Proficio es miembro de Bolsas y Mercados Argentinos S.A. (BYMA) n° 20, Mercado a Término de Rosario S.A. (ROFEX S.A) n° 375, Mercado Abierto Electrónico S.A. (MAE) n° 059, y Mercado Argentino de Valores S.A. (MAV) n° 521.