Descargá el Reporte Semanal haciendo click aquí.

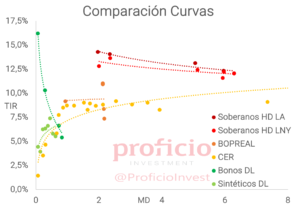

Visión de Títulos Públicos por Asset Class

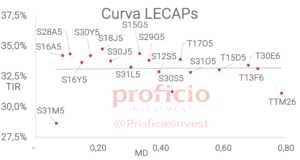

Tasa Fija en pesos:

En otra semana complicada para los activos de renta fija, cayeron -0,69% WTD en USD. Decidimos mantener nuestra view “Neutral” por el ruido que pueda generar en el FX el inminente acuerdo con el FMI y que se estaría descontando una desinflación en febrero que las estimaciones privadas no parecen mostrar. Aunque ya comienza a verse valor en la curva dado que se están pri– ceando futuros recortes de TPM recién a partir de septiembre y a que la inflación breakeven para todo 2025 está prácticamente en línea con el REMene. De querer tomar posición en esta curva, continuamos favoreciendo el tramo medio de la curva, con rendimientos mensuales en torno al 2,5% (S18J5).

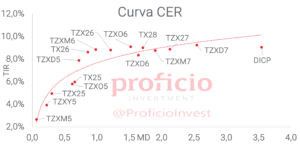

CER:

Acumulan la segunda semana consecutiva de bajas, cayendo apenas -0,02% WTD en USD, siendo el asset class con mejor rendimiento relativo de la semana. Mantenemos nuestra view “Neutral” ya que, si bien la curva parecería más atractiva que en semanas anteriores, el spread de rendimientos entre CER y Soberanos HD continúa siendo alto en relación a sus niveles históricos (aproximadamente 400bps actualmente vs 250bps de promedio), por lo que creemos que en el corto plazo no serían la opción más atractiva. En el caso de querer posicionarse en esta curva, seguimos favoreciendo el tramo medio: TX26 (CER + 8,49%) y TZXM26 (CER + 8,73%).

Dollar-Linked:

Acumulan ya más de un mes de caídas, con un rendimiento semanal de -0,36% WTD en USD. A pesar de esto, los rendimientos continúan desarbitrados respecto a los demás asset class, por lo que mantenemos nuestra view “Negativa”. Para que esta curva se arbitre con la CER y la de Tasa Fija en Pesos, su TIR debiera rondar +17%, mientras que hoy se encuentra en promedio en +9%. Si fuera estrictamente necesario formar posiciones en esta curva, preferimos el TV25 (DL +16,2%), el más corto, basándonos en “CEPO-for-longer”, con la idea de que será el título que menos pierda dentro de la curva.

Soberanos HD:

Cayeron, en promedio en ambas legislaciones, -2% WTD en USD, acumulando así un mes de baja. Mantenemos nuestra view “Muy Positiva”, dado que tras la debilidad que estos activos presentaron tras el pago de cupones del 9ene, hoy se encuentran en zonas de TIRs que resultan atractivas. A su vez, con la confirmación del acuerdo con el FMI que Milei realizó el pasado sábado ante el Congreso, es esperable que los soberanos HD sean el activo de renta fija que se vea más favorecido. Favorecemos posiciones en el tramo corto de la curva (29/30), dado que podrían tener un mayor upside en la medida en que el riesgo país alcance los 500 pbs con una curva normalizándose entre 9 y 10% de TIR, aunque la diferencia respecto al tramo largo (35/38/41) es marginal.

Agenda Semanal

Lunes 3:

- Argentina:Feriado (Carnaval)

Martes 4:

- Argentina:Feriado (Carnaval)

Miercoles 5:

- 10:15hs EE.UU.: Variaciones en el empleo no agrícola

- 11:45hs EE.UU.: PMI Servicios – S&P (febrero)

- 12:00hs EE.UU.: Precios no manufactureros – ISM (febrero)

- 12:30hs EE.UU.: Inventarios de Crudo (AIE)

Jueves 6:

- 10:30hs EE.UU.: Peticiones iniciales de subsidios por desempleo – Balanza Comercial (enero)

- 16:00hs Argentina: IPI Minero – IPI Pesquero (enero)

Viernes 7:

- 10:30hs EE.UU.: Salarios por hora promedio – Empleo no agrícola – Desempleo (febrero)

- 16:00hs Argentina: IPI Manufacturero – ISAC Construcción (enero)

Coyuntura Económica

¿Qué ve el Gobierno?

¿Hay Acuerdo? Lo más importante de esta primera (mini) semana de marzo es sin dudas el anuncio que el Presidente Milei hizo el pasado sábado en la apertura de sesiones ordinarias ante el Congreso de la Nación. Finalmente, tras meses de rumores y negociaciones, el gobierno parecería haber llegado a un nuevo acuerdo con el FMI, cuyos detalles aún se desconocen, pero que Milei presentaría al congreso para su aprobación en los próximos días.

La incertidumbre acerca del acuerdo aún es grande: ¿cuál es el monto? ¿de cuánto es el desembolso inicial? ¿cuáles son las condiciones que pone el FMI? ¿cómo cambiará la política económica del gobierno hacia adelante? Son quizás las preguntas más relevantes al respecto. Lo único que se sabe con certeza es que el gobierno pudo finalmente cerrar el acuerdo y es una señal positiva que el mercado está esperando hace más de un mes (que marca el inicio de la corrección de nuestros activos).

En cuanto a los datos, se espera que esta semana se conozca la recaudación total del mes de febrero. Enero había mostrado un sólido crecimiento en términos reales, impulsado por la recaudación de IVA y Ganancias, dos impuestos muy relacionados a la actividad. Es esperable que la recaudación siga en este sendero de recuperación acompañando el aumento de actividad, y así fortaleciendo el ancla fiscal del gobierno, que puede tornarse desafiante de mantener si el gasto continúa creciendo en términos reales debido a los componentes indexado.

En el sector externo, ya conocido el superávit de la balanza comercial de enero (+142 mln USD, el menor superávit de toda la gestión Milei), la novedad fueron los resultados del balance cambiario publicado por el BCRA. En enero se acentuó el déficit de la cuenta corriente cambiaria (-1.617 mln USD vs -1.114 mln USD en diciembre), aunque esto se debió fundamentalmente al fuerte déficit de servicios (-1.187 mln USD) producto del turismo emisivo. En la cuenta de bienes, el saldo volvió a ser positivo (+425 mln USD) tras un diciembre que había sido negativo por pagos de importaciones tras la eliminación del Imp. PAIS. La cuenta financiera cambiaria por su parte también tuvo saldo negativo (-175 mln USD), principalmente influenciada por el pago de intereses de los Soberanos HD del 9ene (-3.449 mln USD de ”Gobierno y BCRA”).

Respecto a las RRII, el BCRA acumuló compras por +69 mln USD en la semana pasada, y finali– zó febrero con compras por +1.437 mln USD. Al cierre del jueves (excluyendo movimientos de fin de mes), las reservas brutas eran de 28.574 mln USD, mientras que las RRII netas al 24feb eran de -3.707 mln USD. Con la noticia del acuerdo con el FMI, y sabiendo que el gobierno busca fortalecer el balance del BCRA pagando la deuda de Letras Intransferibles que el tesoro mantiene con la autoridad monetaria, podríamos estar en las últimas semanas de RRII netas negativas.

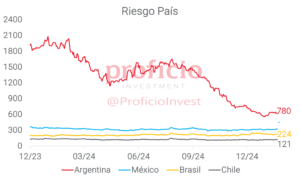

Finalmente, el riesgo país cerró la semana en 780bps, con los bonos que no logran recuperar la fortaleza que mostraron en el último rally previo al pago del 9ene. Esta semana, con el mercado local cerrado, los bonos mostraron fortaleza en el exterior subiendo hasta 2%, favoreciéndose de la incertidumbre global que generó mucho ruido en el mercado de renta variable.

¿Qué ve el Mercado?

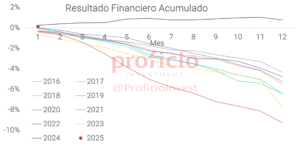

La semana pasada fue otra semana de debilidad para los activos de renta fija, con todas las curvas cayendo medidas en USD. La dolarización de carteras parecería continuar con el MEP cerrando con subas de casi 2% respecto a la semana anterior. Mirando la curva Tasa Fija en pesos, ya no se observan reducciones de TPM para antes de mediados de año (vs. 100 pbs en la segunda semana de marzo que se priceaba la semana anterior).

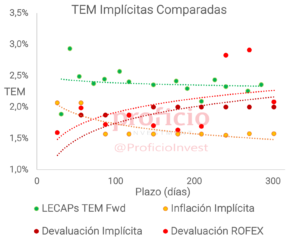

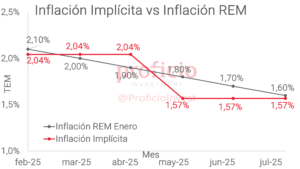

En la curva CER, la inflación implícita para el 2025 volvió a subir ubicándose en 23% para todo 2025(vs 20,7% de la semana anterior), alineándose 23,2% previsto en el REM. Por otro lado, la breakeven para febrero continúa en el rango de 2,1%, también en línea con lo que esperan los analistas del REM.

Con relación a la curva Dollar-Linked, mejoraron las expectativas de devaluación del dólar mayorista (A 3500) dado que conforme a precios el mercado espera que promedie en dic25 los $1.242,11 vs. $1.200,50 del REM. Esto es, unos $40 más bajo que la semana anterior, y unos $46 por debajo de lo esperado según los futuros de dólar MtR ($1.288, +$6 vs. semana anterior).

Respecto a los FCI, se acentuaron los rescates en la última semana de febrero, en términos generales para todo tipo de fondos.

Tasa Fija

En otra semana complicada para los activos de renta fija, cayeron -0,69% WTD en USD. Decidimos mantener nuestra view “Neutral”, principalmente por el ruido que pueda generar en el FX el inminente acuerdo con el FMI ante una potencial liberalización del mercado de cambios. Además, la inflación breakeven, si bien está en línea para 2025 con lo estimado en el último REM, para febrero estima una desinflación respecto a enero que no pareciera observarse en la realidad. Según estimaciones privadas, el dato de febrero no sería menor a enero producto del impacto del aumento de carnes en los primeros días del mes, lo que podría generar una mayor descompresión en la curva de tasa fija.

Sin embargo, ya comienza a verse valor en la curva dado que se están priceando futuros recortes de TPM recién a partir de septiembre, y como mencionamos, la inflación breakeven para todo 2025 ya está alineada con lo que estiman los analistas del REM.

Estrategia: De querer tomar posición en esta curva, continuamos favoreciendo el tramo medio de la curva, con rendimientos mensuales en torno al 2,5% (S18J5).

CER

Acumulan la segunda semana consecutiva de bajas, cayendo apenas -0,02% WTD en USD, siendo el asset class con mejor rendimiento relativo de la semana. Mantenemos nuestra view “Neutral” ya que, si bien la curva parecería más atractiva que en semanas anteriores, el spread de rendimientos entre CER y Soberanos HD continúa siendo alto en relación a sus niveles históricos (aproximadamente 400bps actualmente vs 250bps de promedio), por lo que creemos que en el corto plazo no serían la opción más atractiva.

Por otra parte, la inflación breakeven para 2025, que había cedido 160bps la semana anterior, volvió a la zona del 23%, en línea con las estimaciones del REM, por lo que la preferencia de la curva CER por sobre la curva de tasa fija en pesos ya no sería tan clara.

Estrategia: En el caso de querer posicionarse en esta curva, seguimos favoreciendo el tramo medio: TX26 (CER + 8,49%) y TZXM26 (CER + 8,73%).

Dollar-Linked

Acumulan ya un mes con semana tras semana consecutiva de caídas, con un rendimiento semanal de -0,95% WTD en USD. A pesar de esto, los rendimientos continúan desarbitrados respecto a los demás asset class, por lo que mantenemos nuestra view “Negativa”. Para que esta curva se arbitre con la CER y la de Tasa Fija en Pesos, su TIR debiera rondar +17%, mientras que hoy se encuentra en promedio en +9%.

Sin embargo, es necesario destacar que el TV25 a una TIR de +16,2% parecería atractivo como opción de cobertura, dado que la diferencia de rendimiento directo respecto a una LECAP es prácticamente nula.

Estrategia: En línea con lo mencionado, si fuera estrictamente necesario formar posiciones en esta curva, preferimos el TV25 (DL + 16,2%), el más corto, basándonos en “CEPO-for-longer”, con la idea de que será el título que menos pierda dentro de la curva.

Soberanos Hard-Dollar

Cayeron, en promedio en ambas legislaciones, -2% WTD en USD, acumulando así un mes de baja. Mantenemos nuestra view “Muy Positiva”, dado que tras la debilidad que estos activos presentaron tras el pago de cupones del 9ene, hoy se encuentran en zonas de TIRs que resultan atractivas.

A su vez, con la confirmación del acuerdo con el FMI que Milei realizó el pasado sábado ante el Congreso, es esperable que los soberanos HD sean el activo de renta fija que se vea más favorecido. En la medida que se conozcan más detalles del acuerdo (monto del acuerdo, esquema de desembolsos, metas que impone el FMI), y que estos sean favorables para Argentina, es posible que los soberanos vuelvan a retornar el sendero alcista que supieron tener en el segundo semestre de 2024 y así volver a TIRs de un dígito.

Estrategia: De corto plazo, favorecemos posiciones en el tramo corto de la curva (29/30), dado que podrían tener un mayor upside en la medida en que el riesgo país alcance los 500 pbs con una curva.

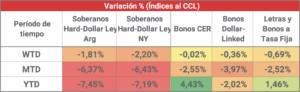

Evolución de los distintos Asset Class al CCL

Disclaimer

Este documento es distribuido al sólo efecto informativo, siendo propiedad de Proficio Investment S.A. No podrá ser distribuido ni reproducido sin autorización previa de Proficio. La información incorporada en este documento proviene de fuentes públicas, siendo que Proficio no ha sometido a las mismas a un proceso de auditoría, no otorga garantía de veracidad y/o exactitud sobre la misma, ni asume obligación alguna de actualizar la misma. Se advierte que parte de la información del presente documento está constituida porestimaciones futuras. Debido a riesgos e incertidumbres, los resultados reales o el desempeño de los valores negociables podrían diferir de dichas estimaciones. Además, todas las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso. Los rendimientos pasados manifestados por valores negociables son un indicador y no implican, promesas de rendimientos futuros. Proficio, sus ejecutivos u otros empleados, podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión distinta a aquellas expresadas en el presente documento. El contenido de este documento no podrá ser considerado como una oferta, invitación o solicitud de ningún tipo para realizar actividades con valores negociables y otros activos financieros. Tampoco constituye en sí una recomendación de contratación de servicios o inversiones específicas. El receptor deberá basarse exclusivamente en su propia investigación, evaluación y juicio independiente para tomar una decisión relativa a la inversión, con el debido y previo ase- soramiento legal e impositivo.

Proficio Investment S.A. es un Agente de Liquidación y Compensación – Propio registrado bajo la matrícula n° 115, y Agente de Colocación y Distribución Integral de FCI registrado bajo la matrícula n° 97, en ambos casos de la CNV. Además, Proficio es miembro de Bolsas y Mercados Argentinos S.A. (BYMA) n° 20, Mercado a Término de Rosario S.A. (ROFEX S.A) n° 375, Mercado Abierto Electrónico S.A. (MAE) n° 059, y Mercado Argentino de Valores S.A. (MAV) n° 521.