Descargá el Reporte Semanal haciendo click aquí.

Visión de Títulos Públicos por Asset Class

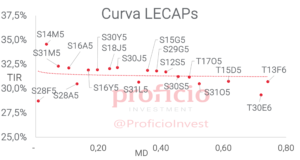

Tasa Fija en pesos

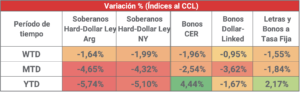

En una semana complicada para los activos de renta fija, cayeron -1,55% WTD en USD. Decidimos mantener nuestra view “Neutral” ya que la curva ya está priceando futuros movimientos de TPM, y la inflación breakeven para 2025 se encuentra por debajo de los niveles observados en semanas anteriores. De querer tomar posición en esta curva, continuamos favoreciendo el tramo medio de la curva (S12S5/T17O5).

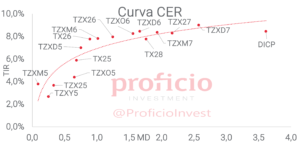

CER

Volvieron a caer tras una semana positiva, acumulando -1,96% WTD en USD, siendo el asset class con peor rendimiento relativo de la semana. Mantenemos nuestra view “Neutral” ya que, si bien la curva parecería más atractiva que en semanas anteriores, los rendimientos reales (TIR) a mediano-largo plazo aún se ubican por debajo del promedio de los últimos meses, dando lugar a que continue la descompresión de la curva. En el caso de querer posicionarse en esta curva, seguimos favoreciendo el tramo medio: TX26 (CER + 7,64%) y TZXM26 (CER + 7,71%).

Dollar-Linked

Acumulan ya un mes consecutivo de caídas, con un rendimiento semanal de -0,95% WTD en USD. A pesar de esto, los rendimientos continúan desarbitrados respecto a los demás asset class, por lo que mantenemos nuestra view “Negativa”. Para que esta curva se arbitre con la CER y la de Tasa Fija en Pesos, su TIR debiera rondar +15%, mientras que hoy se encuentra en promedio en +8,05%. Si fuera estrictamente necesario formar posiciones en esta curva, preferimos el TV25 (DL +12,61%), el más corto, basándonos en “CEPO-for-longer”, con la idea de que será el título que menos pierda dentro de la curva.

Soberanos HD

Cayeron, en promedio en ambas legislaciones, -1,81% WTD en USD, acumulando así la tercera semana consecutiva de baja. Mantenemos nuestra view “Muy Positiva”, dado que tras la debilidad que estos activos presentaron tras el pago de cupones del 9ene, hoy se encuentran en zonas de TIRs que resultan atractivas. A su vez, existen potenciales drivers que en el corto plazo podrían impulsar un nuevo rally alcista de estos activos, tal como un acuerdo con el FMI o un aumento en el ritmo de acumulación de reservas con la llegada de la cosecha gruesa. Favorecemos posiciones en el tramo corto de la curva (29/30), dado que podrían tener un mayor upside en la medida en que el riesgo país alcance los 500 pbs con una curva normalizándose entre 9 y 10% de TIR, aunque la diferencia respecto al tramo largo (35/38/41) es marginal.

Agenda Semanal

Lunes 24:

- 18:00hs Argentina: Llamado a licitación del Tesoro

Martes 25:

- 12:00hs EE.UU.: Confianza del Consumidor CB (febrero)

- 16:00hs Argentina: EMAE (diciembre) – Estadísticas deturismo internacional (enero)

- 18:30hs EE.UU.: Reservas semanales de Crudo (API)

Miercoles 26:

- 12:00hs EE.UU.: Inventarios de Crudo (AIE)

- 15:00hs Argentina: Cierre de licitación del Tesoro.

Jueves 27:

- 10:30 EE.UU.: PBI (Q4 2024) – Peticiones iniciales de subsidios por desempleo – Ordenes de bienes durables (enero)

Viernes 28:

- 10:30hs EE.UU.: Índice de Precios PCE (enero)

- 11:45hs EE.UU.: Chicago PMI

- 16:00hs Argentina: Balance Cambiario (enero)

Coyuntura Económica

¿Qué ve el Gobierno?

Milei volvió de EE.UU. sin grandes novedades, pero con una foto más que importante. El presidente, tras participar en la convención conservadora CPAC, mantuvo una reunión bilateral con Donald Trump, quién le manifestó su apoyo en reiteradas ocasiones. Por otra parte, Caputo mantuvo una reunión con Scott Bessent, secretario del tesoro americano, donde discutieron acerca del progreso del plan económico del gobierno. Estas muestras de apoyo llegan en un momento importante, donde el acuerdo con el FMI se presenta como el principal driver de corto plazo para los activos argentinos, y el apoyo del gobierno de los Estados Unidos es sin duda un factor fundamental.

En el interín, mientras nos acercamos a las elecciones legislativas, el gobierno pareciera ir allanando el camino para dar comienzo a una serie de privatizaciones con las conversiones del BNA y de YCRT en S.A. El BNA es, con diferencia, el banco más grande del país con un PN de 13 B USD donde el P/B de sus peers locales ronda entre 1,6x y 1,9x. Además, conforme al acumulado de los primeros 9 meses del 2024, cuenta con uno de los mayores ROEs (anualizado del 32%). No obstante, vale agregar que el BNA no se encuentra dentro de la lista de empresas públicas sujetas a privatización aprobada en la Ley Bases, por lo que para poder avanzar en el proceso se debería someter el proyecto al tratamiento parlamentario (sería post-elecciones si el oficialismo obtiene un buen resultado).

En el plano local, el pasado lunes se conoció el resultado fiscal donde el MECON sumó un mes más de superávit financiero (por aproximadamente 0,1% del PBI). Lo llamativo de este dato fue que los gastos crecieron más que los ingresos en términos interanuales, impulsados por el crecimiento de las transferencias de capital a las provincias y las jubilaciones y pensiones (que ajustan por inflación). Será importante ver la evolución de estos ítems para ver como logrará el gobierno mantener el resultado superavitario a lo largo del año.

En cuanto al sector externo, se conoció el saldo de la balanza comercial de enero, que fue positivo en +142 mln USD. A pesar de que fue el saldo comercial más bajo en toda la gestión Milei, este dato era esperable ya que enero es un mes con una estacionalidad que no juega a favor. En términos interanuales, las exportaciones crecieron 9,1%, mientras que las importaciones crecieron 24,6% impulsadas mayormente por el incremento de las importaciones de bienes de capital y de accesorios para bienes de capital.

Respecto a las RRII, el BCRA acumuló compras por +506 mln USD en la semana pasada, y lleva comprados ya +1.368 mln USD en lo que va de febrero. Al cierre del viernes, las reservas brutas eran de 28.469 mln USD, mientras que las RRII netas al 17feb eran de -3.879 mln USD. En el transcurso de las próximas semanas, sería esperable ver que el ritmo de compras del BCRA se acelere a medida que comience a ingresar la liquidación del agro. A su vez, el BCRA en su Com. A 8202 en miras a sostener su buen desempeño en el MULC, eliminó la prohibición que tenían las entidades financieras de realizar préstamos en dólares a agentes económicos cuyos ingresos no estuviesen vinculados a dicha moneda, aunque en principio la desregulación aplica sólo para el financiamiento que puedan conseguir del exterior (vía ONs o líneas de crédito).

Respecto a precios, la inflación mayorista para enero se ubicó en 1,5% mensual, superior al 0,8% registrado en diciembre, pero aun así por debajo del ritmo del crawl (que corría al 2% en enero). Dentro de los precios que mide el IPIM, los productos nacionales aumentaron 1,6% mensual, mientras que los importados lo hicieron en 0,5%.

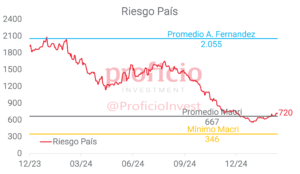

Finalmente, el riesgo país cerró la semana en 720bps, con los bonos que no logran recuperar la fortaleza que mostraron en el ultimo rally previo al pago del 9ene.

¿Qué ve el Mercado?

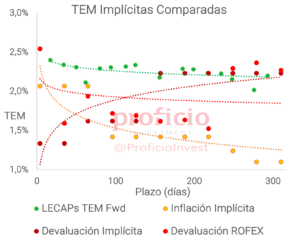

La semana pasada, caracterizada por el impacto del desliz político del presidente con el caso $LIBRA, vio caer todas las curvas en general en un movimiento que se caracterizó por una mayor dolarización de carteras. Mirando la curva Tasa Fija en pesos observamos que se espera una reducción de sólo 100 pbs en la TPM en la 2da mitad de marzo (vs. 300 pbs la semana anterior).

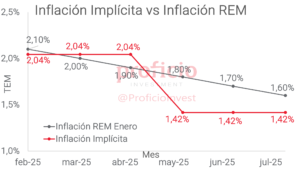

El impacto relativo fue inferior en la curva CER dado que se redujo la inflación implícita a 20,7% para todo 2025 cuando la semana anterior se priceaba 22,3%. Aún más abajo del 23,2% previsto en el REM. Por otro lado, sí subió unos 30 pbs la esperada para feb25 al 2,1% y se alineó con el REM.

Con relación a la curva Dollar-Linked, empeoraron las expectativas de devaluación del dólar mayorista (A 3500) dado que conforme a precios el mercado espera que promedie en dic25 los $1.282 vs. $1.200,50 del REM. Esto es, unos $45 más alto que la semana anterior, aunque unos $5 por debajo de lo esperado según los futuros de dólar MtR ($1.287, +$20 vs. semana anterior).

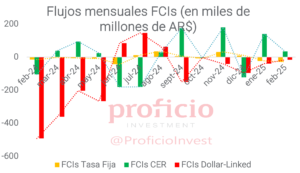

Los FCIs tuvieron una semana de rescates generalizados. Ni siquiera los FCIs Dollar-Linked se salvaron, dado que volvieron a zona de rescates netos, en lo que parece interpretarse como un movimiento dolarizador de carteras.

Tasa Fija

En una semana complicada para los activos de renta fija, cayeron -1,55% WTD en USD. Decidimos mantener nuestra view “Neutral” ya que la curva actualmente tiene en precios una reducción de la TPM para la 2da mitad de marzo (tras el dato de inflación de febrero) en el orden de los 100bps.

Además, la inflación breakeven para 2025 se encuentra 160bps por debajo de los niveles observados en semanas anteriores (20,7% actual vs 22,3% la semana anterior), que, de por sí, ya estaba por debajo de las expectativas de los analistas del REM (23,2% para todo 2025). Así, el margen para una mayor compresión de la curva se encuentra acotado, a pesar de que los rendimientos son mayores a los observados semanas atrás.

Estrategia: Favorecemos posiciones en el tramo medio de la curva con vencimiento anterior a las legislativas (S15G5/T17O5) y que presenta rendimientos en torno al 2,25%-2,3% TEM.

CER

Volvieron a caer tras una semana positiva, acumulando -1,96% WTD en USD, siendo el asset class con peor rendimiento relativo de la semana. Mantenemos nuestra view “Neutral”, ya que si bien la inflación breakeven parecería optimista en comparación con semanas anteriores (160 bps por debajo de lo observado la semana pasada), los rendimientos reales (TIR) a mediano-largo plazo aún se ubican por debajo del promedio de los últimos meses, dando lugar a que continue la descompresión de la curva.

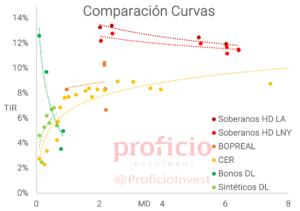

Además, si consideramos el spread respecto a los Soberanos HD, actualmente se ubica en aproximadamente 500bps (7% de TIR de los CER vs 12% de los Sob. HD), cuando en condiciones normales debiera rondar los 250 bps. Por lo tanto, de normalizarse esta relación, sería más atractivo posicionarse en la curva de soberanos HD.

Estrategia: En el caso de querer posicionarse en esta curva, seguimos favoreciendo el tramo medio de la curva: TX26 (CER + 7,64%) y TZXM26 (CER + 7,71%).

Dollar-Linked

Acumulan ya un mes con semana tras semana consecutiva de caídas, con un rendimiento semanal de -0,95% WTD en USD. A pesar de esto, los rendimientos continúan desarbitrados respecto a los demás asset class, por lo que mantenemos nuestra view “Negativa”. Para que esta curva se arbitre con la CER y la de Tasa Fija en Pesos, su TIR debiera rondar +15%, mientras que hoy se encuentra en promedio en +8,05%.

El TV25 a una TIR de +12,61% luce atractivo como opción de cobertura dado que sólo perdería un 0,25% directo frente una LECAP.

Estrategia: En línea con lo mencionado, si fuera estrictamente necesario formar posiciones en esta curva, preferimos el TV25 (DL + 12,61%), el más corto, basándonos en “CEPO-for-longer”, con la idea de que será el título que menos pierda dentro de la curva.

Soberanos Hard-Dollar

Cayeron, en promedio en ambas legislaciones, -1,81% WTD en USD, acumulando así la tercera semana consecutiva de baja. Mantenemos nuestra view “Muy Positiva”, dado que tras la debilidad que presentaron tras el pago de cupones del 9ene, hoy se encuentran en zonas de TIRs que resultan atractivas (al menos relativamente).

El ruido del caso $LIBRA en el plano internacional demostró ser limitado, y las muestras de apoyo por parte de Trump aparecieron con halagos hacia la gestión económica del gobierno Milei, favoreciendo así a despejar dudas acerca de la confianza internacional para con el gobierno.

En línea, el mercado pareciera seguir a la espera de otras noticias “de fondo” que puedan impulsar a estos activos a un nuevo rally alcista. Creemos que avances en las negociaciones con el FMI y un mayor ritmo de compras en el MULC para el BCRA, impulsado por el aumento de las liquidaciones del agro y el impacto que pueda tener en los préstamos en USD la nueva Com. A 8202 se– rían los drivers principales.

Estrategia: De corto plazo, favorecemos posiciones en el tramo corto de la curva (29/30), dado que podrían tener un mayor upside en la medida en que el riesgo país alcance los 500 pbs con una curva normalizándose entre 9 y 10% de TIR, aunque la diferencia respecto al tramo largo (35/38/41) es marginal.

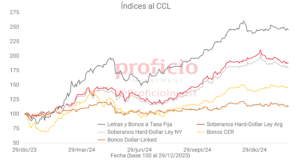

Evolución de los distintos Asset Class al CCL

Disclaimer

Este documento es distribuido al sólo efecto informativo, siendo propiedad de Proficio Investment S.A. No podrá ser distribuido ni reproducido sin autorización previa de Proficio. La información incorporada en este documento proviene de fuentes públicas, siendo que Proficio no ha sometido a las mismas a un proceso de auditoría, no otorga garantía de veracidad y/o exactitud sobre la misma, ni asume obligación alguna de actualizar la misma. Se advierte que parte de la información del presente documento está constituida porestimaciones futuras. Debido a riesgos e incertidumbres, los resultados reales o el desempeño de los valores negociables podrían diferir de dichas estimaciones. Además, todas las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso. Los rendimientos pasados manifestados por valores negociables son un indicador y no implican, promesas de rendimientos futuros. Proficio, sus ejecutivos u otros empleados, podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión distinta a aquellas expresadas en el presente documento. El contenido de este documento no podrá ser considerado como una oferta, invitación o solicitud de ningún tipo para realizar actividades con valores negociables y otros activos financieros. Tampoco constituye en sí una recomendación de contratación de servicios o inversiones específicas. El receptor deberá basarse exclusivamente en su propia investigación, evaluación y juicio independiente para tomar una decisión relativa a la inversión, con el debido y previo ase- soramiento legal e impositivo.

Proficio Investment S.A. es un Agente de Liquidación y Compensación – Propio registrado bajo la matrícula n° 115, y Agente de Colocación y Distribución Integral de FCI registrado bajo la matrícula n° 97, en ambos casos de la CNV. Además, Proficio es miembro de Bolsas y Mercados Argentinos S.A. (BYMA) n° 20, Mercado a Término de Rosario S.A. (ROFEX S.A) n° 375, Mercado Abierto Electrónico S.A. (MAE) n° 059, y Mercado Argentino de Valores S.A. (MAV) n° 521.