Descargá el Reporte Semanal haciendo click aquí.

Visión de Títulos Públicos por Asset Class

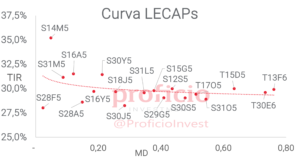

Tasa Fija en pesos

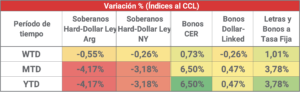

Fueron el asset class con mejor performance relativo de la semana, subiendo +1,01% WTD en USD. Modificamos nuestra view a “Neutral” (desde positiva) ya que, con el mercado poniendo en precios una TPM del 26% TNA a partir de mediados de marzo parece que la curva está en fair value. De querer tomar posición en esta curva, favorecemos el tramo medio de la curva (S12S5/T17O5).

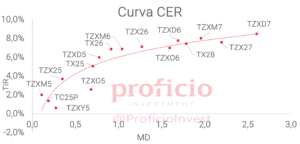

CER

Tras dos semanas de caída, subieron 0,73% WTD en USD, siendo junto con tasa fija en pesos los únicos activos con rendimiento positivo de la semana. Decidimos mantener nuestra view “Neutral”, ya que la inflación breakeven se encuentra en línea con lo que esperan los analistas del REM. Además, los rendimientos reales (TIR) a mediano-largo plazo se ubican actualmente por debajo del promedio de los últimos meses. En el caso de querer posicionarse en esta curva, seguimos favoreciendo el tramo medio: TX26 (CER + 6,74%) y TZXM26 (CER + 6,76%).

Dollar-Linked

Cayeron por tercera semana consecutiva, con un rendimiento semanal de -0,26% WTD medido en USD. A pesar de esto, los rendimientos continúan desarbitrados respecto a los demás asset class, por lo que mantenemos nuestra view “Negativa”. Para que esta curva se arbitre con la CER y la de Tasa Fija en Pesos, su TIR debiera rondar +15%, mientras que hoy se encuentra en promedio en +7,8%. Si fuera estrictamente necesario formar posiciones en esta curva, preferimos el TV25 (DL + 8,16%), el más corto, basándonos en “CEPO-for-longer”, con la idea de que será el título que menos pierda dentro de la curva.

Soberanos HD

Cayeron, en promedio en ambas legislaciones, -0,4% WTD en USD, marcando así la segunda semana consecutiva de baja. Mantenemos nuestra view “Muy Positiva”, a pesar del ruido de corto plazo que pueda causar el caso $LIBRA, dado que los rendimientos que ofrecen tras más de un mes de caída son atractivos, más aún si consideramos potenciales drivers como el acuerdo con el FMI y acumulación de reservas por liquidaciones del agro. Favorecemos posiciones en el tramo corto de la curva (29/30), dado que podrían tener un mayor upside en la medida en que el riesgo país alcance los 500 pbs con una curva normalizándose entre 9 y 10% de TIR, aunque la diferencia respecto al tramo largo (35/38/41) es marginal.

Agenda Semanal

Lunes 17:

- Feriado – EE.UU.: Presidents’ Day

- 18:00hs Argentina: Resultado Fiscal base caja (enero)

Martes 18:

- 16:00hs Argentina: Balanza Comercial (enero)

Miercoles 19:

- 16:00hs Argentina: ICC – IPIM (enero)

- 18:30hs EE.UU.: Reservas semanales de Crudo (API)

Jueves 20:

- 10:30hs EE.UU.: Peticiones iniciales de subsidios por desempleo

- 14:00hs EE.UU.: Inventarios de Crudo (API)

- 16:00hs Argentina: EPH Distribución del Ingreso (3Q 24)

Viernes 14:

- 11:45hs EE.UU.: PMI Manufacturero – PMI Servicios (febrero)

Coyuntura Económica

¿Qué ve el Gobierno?

Una de cal, una de arena: tras un buen dato de inflación para enero, que se ubicó por debajo de lo esperado (2,2% observado vs 2,3% REMene), y una buena semana para los activos argentinos en general (tras varias semanas flojas), el ruido que trae el caso $LIBRA, se presenta como una potencial amenaza a la tranquilidad del gobierno. El impacto en la confianza de los mercados no se hizo esperar localmente, pero la repercusión internacional la conoceremos recién mañana dado el feriado en EE.UU. por el presidents’ day.

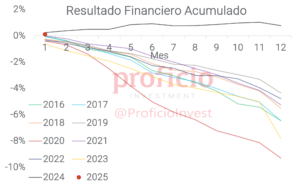

En el plano fiscal, el MECON adelantó el resultado en base caja de ene25 del fisco a nivel nacional e informó un superávit primario de ARS 2,4 billones y uno financiero de ARS 0,6 billones, a pesar de la eliminación del Imp. PAIS. Dato esperable por factores estacionales más el buen desempeño que tuvo la recaudación durante el mes (+5.8% i.a. real) gracias al impuesto a las ganancias y al crecimiento real de la recaudación del IVA.

En cuanto al sector externo, los datos del intercambio comercial de enero se conocerán mañana (18feb). Si comparamos con años anteriores, enero ha sido un mes generalmente malo para la balanza comercial, aunque al entrar Vaca Muerta (y la muy superavitaria balanza energética) en la ecuación, sería esperable que el saldo continue en terreno positivo como durante toda la gestión Milei.

Respecto a las RRII, el BCRA continua el sendero positivo en el MULC y acumuló compras por +283 mln USD en la segunda semana de febrero (+862 mln USD en lo que va del mes) ya habiendo el agro normalizado su ritmo de liquidaciones. Al cierre de la semana, las reservas brutas se ubicaban en 28.798 mln USD (-88mln USD vs. la semana anterior), mientras que las RRII netas (al 10feb) siguen en terreno negativo (-4.170 mln USD).

La noticia positiva fue sin duda la inflación de enero, que se ubicó en 2,2%. Esto representa el dato mensual más bajo de toda la gestión Milei, y el menor desde jul2020. Si excluimos los meses de pandemia, donde la recesión ayudó a bajar de forma atípica la inflación, para encontrar un dato menor al de enero hay que ir hasta may2018. Las mayores variaciones mensuales vinieron explicadas por los aumentos relacionados al turismo y los servicios, mientras que la inflación núcleo se ubicó en 2,4% (vs 3,2% del mes anterior).

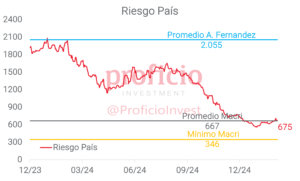

Finalmente, el riesgo país cerró la semana en 675bps, levemente por encima del cierre de la semana anterior, aunque mostrando una caída desde los máximos de 710bps observados a principios de la semana.

¿Qué ve el Mercado?

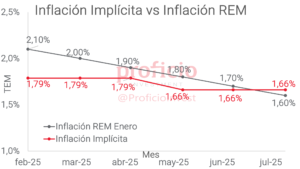

La inflación de ene25 vino por debajo del REMene (la mediana de las consultoras esperaba 2,3%) aunque en línea con la implícita en precios de mercado (2,2%). Cayó bien y a continuación teníamos una curva de tasa fija en pesos más demandada que las demás, priceando una reducción de la TPM de 300 pbs para la 2da mitad de marzo dejándola en 26% TNA (vs. 27% para la 2da mitad de abril de la semana anterior).

Con relación a la inflación, durante la semana la implícita para todo 2025 llegó a superar la prevista en el REMene de 23,2% (tocó 23,5%) para luego descender y culminar el viernes en 22,3% (+80pbs WTD). A su vez, luego de un dato aceptable, el mercado muestra optimismo para el dato de feb25, esperando que se ubique en 1,8%. Esto es, unos 30 pbs menos que el REMene (2,1%).

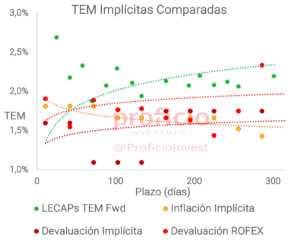

Observando la curva Dollar-Linked, no hubo cambios respecto de la semana pasada dado que se sigue esperando que el Tipo de Cambio del dólar mayorista (A 3500) promedie en dic25 los $1.237 vs. $1.200,50 del REM. Tampoco hubo variaciones en los futuros de dólar MtR. Son los menos optimistas y continúan viendo un TC promedio de $1.267 para el último mes del año.

Con relación a los flujos de FCIs, en la segunda semana de feb25, continuaron los rescates en FCIs Tasa Fija en pesos y la demanda de FCIs CER. Mientras que los rescates netos de FCIs Dollar-Linked se transformaron en suscripciones netas, indicando mayor búsqueda de cobertura por parte de los agentes.

Tasa Fija

Fueron el asset class con mejor performance relativo de la semana, subiendo 1,01% WTD en USD. Modificamos nuestra view a “Neutral” (desde positiva) ya que, con el mercado poniendo en precios una TPM del 26% TNA a partir de mediados de marzo parecería que la curva está en fair value.

El principal factor de riesgo para este asset class es el ruido que pueda existir en los tipos de cambio. Es probable que vaya exacerbándose a medida que nos acerquemos a las elecciones y donde a corto plazo la polémica por $LIBRA no ayuda.

Estrategia: Favorecemos posiciones en el tramo medio de la curva con vencimiento anterior a las legislativas (S12S5/T17O5) y que presenta rendimientos en torno al 2,15% TEM.

CER

Tras dos semanas de caída, subieron 0,73% WTD en USD, siendo junto con la tasa fija en pesos los únicos activos con rendimiento positivo de la semana. Decidimos mantener nuestra view “Neutral”, ya que la inflación breakeven, si bien parecería optimista en el muy corto plazo (1,8% breakeven febrero vs 2,1% REMene), se encuentra en línea con lo que esperan los analistas del REM para todo 2025 (en torno al 23%).

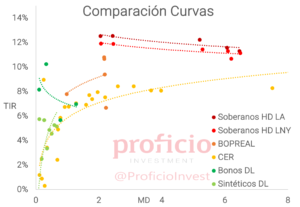

Por otra parte, si bien los rendimientos reales a mediano-largo plazo ya están alineados con los de la curva de tasa fija en torno al 6%, continúan en niveles mínimos de los últimos meses. El promedio se ubica en torno al 8% real, lo que podría dar lugar a que la curva descomprima. Además, si consideramos el spread respecto a los Soberanos HD, éste actualmente se ubica en aproximadamente 500bps (7% de TIR de los CER vs 12% de los HD), cuando en condiciones normales debiera rondar los 250 bps.

Estrategia: En el caso de querer posicionarse en esta curva, seguimos favoreciendo el tramo medio de la curva: TX26 (CER + 6,74%) y TZXM26 (CER + 6,76%).

Dollar-Linked

Cayeron por tercera semana consecutiva, con un rendimiento semanal de -0,26% WTD medido en USD. A pesar de esto, los rendimientos continúan desarbitrados respecto a los demás asset class, por lo que mantenemos nuestra view “Negativa”. Para que esta curva se arbitre con la CER y la de Tasa Fija en Pesos, su TIR debiera rondar +15%, mientras que hoy se encuentra en promedio en +7,8%.

Estrategia: En línea con lo mencionado, si fuera estrictamente necesario formar posiciones en esta curva, preferimos el TV25 (DL + 8,16%), el más corto, basándonos en “CEPO-for-longer”, con la idea de que será el título que menos pierda dentro de la curva.

Soberanos Hard-Dollar

Cayeron, en promedio en ambas legislaciones, -0,4% WTD en USD, marcando así la segunda semana consecutiva de baja. Mantenemos nuestra view “Muy Positiva” dado que los rendimientos que ofrecen tras casi un mes de caída son atractivos.

En el muy corto plazo, el ruido que pueda causar el caso $LIBRA en el que se vió envuelto el presidente probablemente afecte a los rendimientos de este asset class, aunque la fuerza real del impacto recién podrá verse mañana ya que con el feriado en EE.UU. la repercusión de hoy se limita al plano local.

Sin embargo, a mediano plazo, es probable que otras noticias “de fondo” sean mas relevantes para movimientos en este asset class. En este sentido, creemos que avances en las negociaciones con el FMI (Milei viaja a EE.UU. en la semana y se reuniría con Trump para conseguir apoyos) y un mayor ritmo de compras en el MULC para el BCRA, impulsado por el aumento de las liquidaciones del agro en los próximos meses, serían los drivers fundamentales.

Estrategia: De corto plazo, favorecemos posiciones en el tramo corto de la curva (29/30), dado que podrían tener un mayor upside en la medida en que el riesgo país alcance los 500 pbs con una curva normalizándose entre 9 y 10% de TIR, aunque la diferencia respecto al tramo largo (35/38/41) es marginal.

Evolución de los distintos Asset Class al CCL

Disclaimer

Este documento es distribuido al sólo efecto informativo, siendo propiedad de Proficio Investment S.A. No podrá ser distribuido ni reproducido sin autorización previa de Proficio. La información incorporada en este documento proviene de fuentes públicas, siendo que Proficio no ha sometido a las mismas a un proceso de auditoría, no otorga garantía de veracidad y/o exactitud sobre la misma, ni asume obligación alguna de actualizar la misma. Se advierte que parte de la información del presente documento está constituida porestimaciones futuras. Debido a riesgos e incertidumbres, los resultados reales o el desempeño de los valores negociables podrían diferir de dichas estimaciones. Además, todas las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso. Los rendimientos pasados manifestados por valores negociables son un indicador y no implican, promesas de rendimientos futuros. Proficio, sus ejecutivos u otros empleados, podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión distinta a aquellas expresadas en el presente documento. El contenido de este documento no podrá ser considerado como una oferta, invitación o solicitud de ningún tipo para realizar actividades con valores negociables y otros activos financieros. Tampoco constituye en sí una recomendación de contratación de servicios o inversiones específicas. El receptor deberá basarse exclusivamente en su propia investigación, evaluación y juicio independiente para tomar una decisión relativa a la inversión, con el debido y previo ase- soramiento legal e impositivo.

Proficio Investment S.A. es un Agente de Liquidación y Compensación – Propio registrado bajo la matrícula n° 115, y Agente de Colocación y Distribución Integral de FCI registrado bajo la matrícula n° 97, en ambos casos de la CNV. Además, Proficio es miembro de Bolsas y Mercados Argentinos S.A. (BYMA) n° 20, Mercado a Término de Rosario S.A. (ROFEX S.A) n° 375, Mercado Abierto Electrónico S.A. (MAE) n° 059, y Mercado Argentino de Valores S.A. (MAV) n° 521.