Descargá el Reporte Semanal haciendo click aquí.

Visión de Títulos Públicos por Asset Class

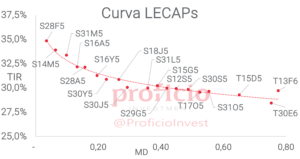

A pesar de que cayeron -1,29% WTD en USD, fueron el asset class con el mejor desempeño relativo de la semana. Decidimos mejorar nuestra view a “Positiva”, ya que tras varias semanas de caída vemos atractivo en las tasas que ofrece el tramo medio de la curva en relación a otros activos. De consolidarse la desinflación en línea con lo que esperan los analistas del REM, tasas del 2,1-2,2% resultan interesantes para tomar posición, y más aún si consideramos que podrían ocurrir reducciones de TPM antes de lo que lo pricea el mercado (principios de abril). En este sentido, favorecemos posiciones en el tramo medio-largo de la curva (S12S5/T17O5).

Cayeron por segunda semana consecutiva, bajando -1,32% en WTD en USD. Decidimos reducir nuestra view a “Neutral” ya que si bien aún existe margen para una compresión si consideramos que la inflación breakeven en el corto plazo sigue siendo optimista (2% para enero, 1,9% para feb-abr), el potencial es limitado y creemos que la tasa fija se presenta como una mejor opción para apostar por la desinflación. Además, los rendimientos reales a mediano-largo plazo ya están alineados con los de la curva de tasa fija en torno al 6%, pero se ubican actualmente por debajo del promedio histórico de rendimientos de la curva CER. En el caso de querer posicionarse en esta curva, seguimos favoreciendo el tramo medio: TX26 (CER + 6,43%) y TZXM26 (CER + 6,56%).

Soberanos HD:

Agenda Semanal

Lunes 10:

- 18:00hs Argentina: Llamado a licitación Tesoro Nacional

Martes 11:

- 09:00hs Brasil: IPC (enero)

- 12:00hs EE.UU.: Testimonio de Jerome Powell en el Congreso

- 16:00hs Argentina: IPI Pesquero (diciembre)

- 18:30hs EE.UU : Reservas semanales de crudo (API)

Miercoles 5:

- 10:30hs EE.UU.: IPC (enero)

- 12:00hs EE.UU.: Testimonio de Jerome Powell en el Congreso

- 15:00hs Argentina: Licitación del Tesoro Nacional

- 12:30hs EE.UU. : Inventarios de Crudo (AIE)

- 16:00hs Argentina: Índice de Salarios (diciembre)

Jueves 6:

- 10:30hs EE.UU.: Peticiones iniciales de subsidios por desempleo – PPI (enero)

- 16:00hs Argentina: IPC (enero)

Viernes 7:

- 10:30hs EE.UU : Ventas Minoristas (enero)

- 16:00hs Argentina: Utilización de la capacidad instalada en la industria (diciembre)

Coyuntura Económica

¿Qué ve el Gobierno?

Con los ojos puestos en el dato de inflación de enero que se publicará este miércoles, el gobierno comienza una semana donde enfrentará un nuevo vencimiento de deuda en pesos (AR$ 6,6 billones aproximadamente), mientras continúa en negociaciones con el FMI por un nuevo acuerdo.

En el plano fiscal, la novedad de la semana pasada estuvo en el dato de recaudación de enero, que fue muy positivo. En términos reales, la recaudación total creció un 5,8% en términos interanuales, a pesar de que enero fue el primer mes sin impuesto PAIS. El impacto fue suavizado por el aumento de la recaudación del impuesto a las ganancias y por un crecimiento real de la recaudación del IVA, en línea con la evolución de la actividad. El resultado fiscal se conocerá el lunes de la semana próxima, y es esperable que la estacionalidad esta vez juegue a favor y ayude al gobierno a volver al sendero de los superávits que perdió en diciembre.

En cuanto al sector externo, los datos del intercambio comercial de enero se conocerán recién la semana que viene (18feb). Si comparamos con años anteriores, enero ha sido un mes generalmente malo para la balanza comercial, aunque al entrar Vaca Muerta (y la muy superavitaria balanza energética) en la ecuación, sería esperable que el saldo continúe en terreno positivo como durante toda la gestión Milei.

Respecto a las RRII, tras las últimas dos semanas de enero que fueron flojas para las compras en el MULC (tan sólo acumularon +233 mln USD), con la aceleración de las liquidaciones del agro post baja de retenciones el BCRA tuvo un gran desempeño y compró por +579 mln USD en la semana. Más de la mitad de las compras de la semana fueron el 6ene, que fue el 3er día de más compras del BCRA en la gestión Bausilli (+326mln USD). A pesar de esto, las reservas brutas cayeron -600mln USD, cerrando la semana en 28.886 mln USD, por pagos de intereses al FMI. Las RRII netas al 3feb eran de -3.708 mln USD, mejorando desde los -4.000 mln USD que alcanzó a fines de enero.

En materia de precios, se publicó el pasado viernes el IPC CABA, que, si bien continúa por encima del 3%, se redujo 20 bps respecto al mes anterior (3,1% ene vs. 3,3% dic). El mayor impacto fue producto de aumentos de precios en sectores estacionales, relacionados al turismo y hotelería, mientras que la inflación de bienes se ubicó en 1,4%. Si extrapolamos estos datos a las ponderaciones del IPC nacional, sería esperable que ésta se ubique en el rango 2,3-2,4%, en línea con lo esperado por el REMene.

Finalmente, el riesgo país cerró la semana en 660bps, en una semana donde los soberanos HD fueron muy golpeados en un contexto internacional que continúa sensible a los anuncios de Trump.

.

¿Qué ve el Mercado?

La semana anterior se publicó el REM de enero en el que la media de las consultoras se mostró más optimista que en el reporte anterior en las principales variables macroeconómicas. Extrapolando a la TPM su visión respecto de la TAMAR, podemos inferir que la ven sosteniéndose en el nivel actual (29% TNA) hasta abril, culminando el año en zona del 22,5% TNA (-650 pbs). La curva Tasa Fija en Pesos es más pesimista dado que, si bien descuenta una baja de tasas en abril de 200 pbs, prevé que terminará el año en torno a 25% TNA (-400 pbs).

Con relación a la inflación, la mediana de los analistas estima que en ene25 será de 2,3%, unos 30 pbs por encima del 2% que está en precios de mercado. A su vez, la inflación implícita para todo 2025 es 21,5%, unos 170 pbs menos que lo previsto en el REM (23,2%).

Donde el mercado vuelve a ser más pesimista que las principales consultoras del país es en el Tipo de Cambio del dólar mayorista (A 3500). El TC implícito promedio para dic25 es $1.237 vs. $1.200,50 del REM. Vale agregar que los futuros de dólar MtR son más pesimistas y ven un TC promedio de $1.267 para el último mes del año.

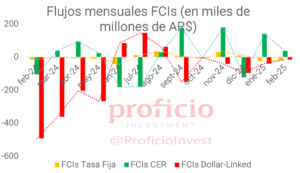

Con relación a los flujos de FCIs, en la primera semana de febrero continuó lo observado durante enero, con fondos saliendo de FCIs Tasa Fija en pesos y de FCIs Dollar Linked, y yendo a FCIs CER.

Tasa Fija

A pesar de que cayeron -1,29% WTD en USD, fueron el asset class con el mejor desempeño relativo de la semana. Decidimos mejorar nuestra view a “Positiva”, ya que tras varias semanas de caída vemos atractivo en las tasas que ofrece el tramo medio de la curva en relación a otros activos.

Post IPC CABA, con un dato alto (pero debajo de lo observado en meses anteriores), sería esperable ver una inflación en torno al 2,3-2,4%, y de consolidarse en los próximos meses la desinflación, en línea con lo que esperan los analistas del REM, tasas del 2,1-2,2% resultan interesantes para tomar posición. Además, si consideramos que podrían ocurrir reducciones de TPM antes de lo que lo pricea el mercado, la curva de tasa fija se presenta como una buena opción para capitalizar esa baja.

El principal factor de riesgo es el ruido que pueda existir en los tipos de cambio, es por eso que favorecer posiciones previas a las elecciones de medio término (hasta T17O5), en el caso de que el acuerdo con el fondo no implique fondos frescos, sino rolleo de vencimientos (aunque recientemente Milei confirmó que no sería el caso).

Estrategia: Favorecemos posiciones en el tramo medio-largo de la curva (S12S5/T17O5), que presenta rendimientos en torno al 2,15% TEM.

CER

Cayeron por segunda semana consecutiva, bajando -1,32% en WTD en USD. Decidimos reducir nuestra view a “Neutral” ya que si bien aún existe margen para una compresión si consideramos que la inflación breakeven en el corto plazo sigue siendo optimista (2% para enero, 1,9% para feb-abr), el potencial es limitado y creemos que la tasa fija se presenta como una mejor opción para apostar por la desinflación.

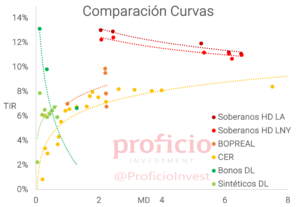

Los rendimientos reales a mediano-largo plazo ya están alineados con los de la curva de tasa fija en torno al 6%, pero se ubican actualmente en mínimos de los últimos meses y por debajo del promedio histórico de rendimientos de la curva CER, dando lugar a que descomprima a la zona del 8% real. Además, si consideramos el spread respecto a los Soberanos HD, éste actualmente se ubica en aproximadamente 500bps (6% de TIR de los CER vs 11% de los HD), cuando en condiciones normales debiera rondar los 250 bps.

En el largo plazo, si consideramos el escenario de retorno total a un año, los BONCER siguen siendo el asset class con mayor rendimiento (si se logra convergencia de los dólares financieros al oficial), aunque de acelerarse el ritmo de desinflación podrían perder terreno respecto a la curva de tasa fija.

Estrategia: En el caso de querer posicionarse en esta curva, seguimos favoreciendo el tramo medio de la curva: TX26 (CER + 6,43%) y TZXM26 (CER + 6,56%).

Dollar-Linked

Acumulan otra semana de caída, con un rendimiento semanal de -1,4% en USD. Mantenemos nuestra view “Negativa” ya que continúan desarbitrados respecto a los demás asset class. Para que esta curva se arbitre con la CER y la de Tasa Fija en Pesos, su TIR debiera rondar +15%, mientras que hoy se encuentra en promedio en +6,3%.

Sin embargo, el tramo corto de la curva (TV25), si bien aún se encuentra relativamente “caro”, la diferencia de retorno a finish con relación a una LECAP ya es marginal (0,25% directo).

Estrategia: En línea con lo mencionado, si fuera estrictamente necesario formar posiciones en esta curva, preferimos el TV25 (DL + 13,11%), el más corto, basándonos en “CEPO-for-longer”, con la idea de que será el título que menos pierda dentro de la curva.

Soberanos Hard-Dollar

Cayeron, en promedio en ambas legislaciones, -2,32% WTD en USD, sufriendo la volatilidad que reinó en los mercados internacionales. Mantenemos nuestra view “Muy Positiva” dado que los rendimientos que ofrecen tras casi un mes de caída son atractivos.

En este sentido, creemos que, si el BCRA logra consolidar su posición compradora en el MULC, en línea con lo observado la semana pasada, y acumular reservas en la medida en que continúen las liquidaciones del agro, los rendimientos de los soberanos podrían volver a zonas de 1 dígito.

Por otra parte, respecto al acuerdo con el FMI, el impacto en los Soberanos dependerá de que tan positivas sean las condiciones del acuerdo. La posibilidad de un Stand-by agreement (SBA) que no implique desembolsos sino rolleo de vencimientos (con la ventaja de que no tiene que ser aprobado por el Congreso) parece ser menor a la de un Extended Fund Facility (EFF) con fondos frescos, según declaraciones tanto de Milei como de Caputo. De ser así, la consolidación de la hoja de balance del BCRA sería un factor muy positivo para el desempeño de estos activos en el corto/mediano plazo.

Estrategia: De corto plazo, favorecemos posiciones en el tramo corto de la curva (29/30), dado que podrían tener un mayor upside en la medida en que el riesgo país alcance los 500 pbs con una curva normalizándose entre 9 y 10% de TIR, aunque la diferencia respecto al tramo largo (35/38/41) es marginal.

Evolución de los distintos Asset Class al CCL

Disclaimer

Este documento es distribuido al sólo efecto informativo, siendo propiedad de Proficio Investment S.A. No podrá ser distribuido ni reproducido sin autorización previa de Proficio. La información incorporada en este documento proviene de fuentes públicas, siendo que Proficio no ha sometido a las mismas a un proceso de auditoría, no otorga garantía de veracidad y/o exactitud sobre la misma, ni asume obligación alguna de actualizar la misma. Se advierte que parte de la información del presente documento está constituida por estimaciones futuras. Debido a riesgos e incertidumbres, los resultados reales o el desempeño de los valores negociables podrían diferir de dichas estimaciones. Además, todas las opiniones y estimaciones aquí expresadas están sujetas a cambios sin previo aviso. Los rendimientos pasados manifestados por valores negociables son un indicador y no implican, promesas de rendimientos futuros. Proficio, sus ejecutivos u otros empleados, podrán hacer comentarios de mercado, orales o escritos, o transacciones que reflejen una opinión distinta a aquellas expresadas en el presente documento. El contenido de este documento no podrá ser considerado como una oferta, invitación o solicitud de ningún tipo para realizar actividades con valores negociables y otros activos financieros. Tampoco constituye en sí una recomendación de contratación de servicios o inversiones específicas. El receptor deberá basarse exclusivamente en su propia investigación, evaluación y juicio independiente para tomar una decisión relativa a la inversión, con el debido y previo asesoramiento legal e impositivo.

Proficio Investment S.A. es un Agente de Liquidación y Compensación – Propio registrado bajo la matrícula n° 115, y Agente de Colocación y Distribución Integral de FCI registrado bajo la matrícula n° 97, en ambos casos de la CNV. Además, Proficio es miembro de Bolsas y Mercados Argentinos S.A. (BYMA) n° 20, Mercado a Término de Rosario S.A. (ROFEX S.A) n° 375, Mercado Abierto Electrónico S.A. (MAE) n° 059, y Mercado Argentino de Valores S.A. (MAV) n° 521.